時間過得飛快,2019年已一去不復返,21世紀20年代如約而至。每個年代都有每個年代的奮鬥目標,站在社會角度看,我們2020年的奮鬥目標便是吹響建設全面小康社會的衝鋒號,實現第一個百年奮鬥目標。

百年大計,教育為本。近幾十年來經濟的迅猛發展,以及政策和家長對教育的重視,使我國的教育行業蓬勃發展。尤其是近兩年來,我國教育行業更是進入黃金期,行業競爭亦步入白熱化階段。而這種狀況在民辦教育顯得更為突出——根據教育部網站數據,2014年,我國共有各級各類民辦學校15.2萬所,到2018年增至18.35萬所,增長3.15萬所。

而在資本市場領域,我國民辦教育行業一樣熱鬧非凡。在過去的2019年里,港股市場迎來教育行業的元年。

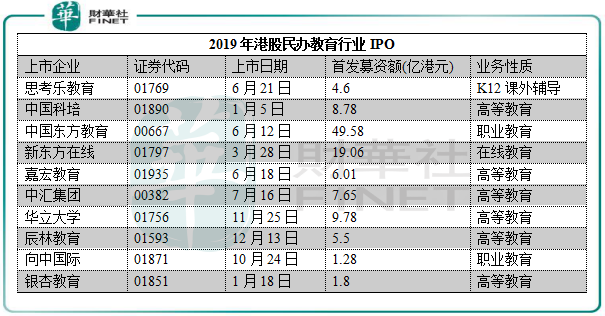

10企業赴港募資逾110億,高教成焦點

2019年,港股IPO企業共有177家,較2018年的208家下降14.9%。在IPO行業方面,2019 年港股IPO個數最多的行業依舊為建築、支援服務(主要為教育)、地產、工業工程、生物科技、軟件。

其中,2019年民辦教育行業IPO數量為10家,而2018年為8家,表明教育行業赴港上市的熱度不減,成為在港股市場IPO中生物科技行業外最奪人眼球的一個行業。根據Wind數據,在首發募資額方面,該10家民辦教育企業首發募資額共計114.04億港元,超過了2018年全年港股教育行業首發募資總額,同時佔2019年全年港股IPO市場高達3127億港元首發募資額的3.65%。若撇除互聯網巨無霸阿里巴巴在近期IPO募資的1012億港元,港股教育板塊在2019年的IPO募資額佔據整個港股市場IPO募資總額的5.39%。

在細分領域方面,高等教育成為教育行業IPO最熱門的板塊。共有包括中國科培(01890-HK)、華立大學(01756-HK)等6家高等教育企業成功在2019年赴港IPO,佔了當年所有在港股上市的教育企業中60%的比例。雖然經歷了2018年嚴格的政策規範衝擊,教育行業的估值也逐步趨於冷靜,但這並不影響港股教育市場IPO的活躍度,反而高等教育還起到了帶頭作用。

高等教育受到政策影響是最小的,高等教育行業在2019年業務拓展方面遠比職業教育、K12教育、在線教育領域瘋狂,例如新高教(02001-HK)和中教控股(00839-HK)在過去2年分别將5所及6所學校收入囊中,學生人數及業績得較高的增速。在港股多達11家的高等教育企業中,2019/2020學年的學生人數增長率大多在15%以上,「内生增長+外延式擴張」十分強勁。

就業形勢嚴峻反應出產業與教育存在錯配,職業教育受政策重視程度並不亞於高等教育。2019年職業教育亦受資本青睐,我國民辦教育龍頭中國東方教育(00667-HK)和向中國際(01871-HK)相繼在2019年赴港上市,共募資超20億港元。職業教育在2019年進入了政策密集期,更多政策的細節開始落地,政府鼓勵民營資本興辦職業教育的基調已定下。

而K12教育似乎在2019年遇冷,只有從事K12課外輔導的思考樂(01769-HK)成功赴港上市,而2018年有多達4家K12教育企業(包括課外輔導)上市。2019年K12教育在資本市場之所以遇冷,很可能是由於2018年傳言四起的民促法送審稿給K12企業未來的外延擴張帶來了不確定性,資本進程也相對放緩。

個股表現分化,思考樂暴漲190%

根據Wind數據,港股教育服務板塊在2019年全年漲幅為18.69%,表現優於恒生指數9.07%的漲幅,可見教育板塊熱度高於市場平均水平,在資本市場上受到的政策影響並未想象中大。

漲幅排名前三甲的企業分别為思考樂教育、天立教育(01773-HK)以及新東方在線(01797-HK),在2019年漲幅分别高達192.4%、122.4及82.4%。

不過,教育板塊股價在2019年表現分化嚴重,有12股下跌,其中大地教育(08417-HK)跌幅接近80%。而漲跌幅排名靠前的企業中均有各個細分領域,教育板塊的焦點——高等教育企業的的股價表現參差不齊,大漲大跌均在列,年成交量亦是如此。

而在2019年新上市的10家教育股中,僅有華立大學、向中國際兩股下跌,其中向中國際以48.3%的跌幅墊底。但也需留意,港股教育行業的破發事例並不少,例如2019年上市的向中國及、辰林教育、華立大學、銀杏教育(01851-HK)均慘遭破發,其中前三者至今仍未收復破發的失地。

由此表明,市場對整個教育行業並無失望。在整個教育行業的細分領域中,沒有好壞之分,因為整個行業是一個好賽道,政策方向只會對綜合競爭實力弱的企業帶來致命傷,對業務擴張和整合能力強的企業來說,正方向的政策何嘗不是加速行業集中度的好時機?

2020年投資機會

雖說政策對行業頭部企業中長期影響有限,但對行業短期來說,被蒙上陰影的可能性還是會存在,行業對政策的敏感度較高。

我國政府一向支持將民間資本引入教育行業,因為我國教育市場太龐大了,國資有限,必須要留給民辦教育企業一席之地。而教育行業領域方面,哪一個領域可相安無事?哪一個領域會面臨發展的阻礙?

2018年以來,教育政策頻出,其中幼兒園上市路徑被封死,K12課外培訓要求需持證上崗,民辦義務教育禁止營利性運營,民辦高等教育則不受營利性限制,職業教育獲多個出台的政策支持。總體來看,民辦K9學歷教育和民辦幼兒園政策風險較大,職業教育、高等教育是政策鼓勵的兩大領域。

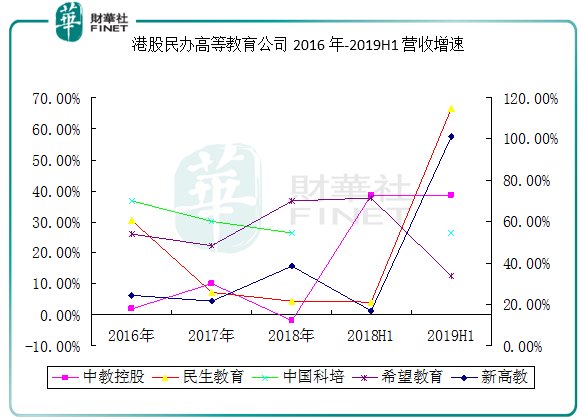

新《民促法》規定不得設立實施義務教育的營利性民辦學校,未限制民辦高等教育營利性。所以,民辦高等教育是政策風險最小的細分領域,也是政策著重鼓勵的方向。在併購力度和業績增速上,高等教育領域是教育行業中最為突出的。

尤其是進入2019年,上述5家高等教育企業的營收增速均達到了高雙位數的增幅。業績增速高,是由於高等教育行業進入了黃金期,擴大校網規模、提高學校容量、上漲學費已經成為民辦教育股提升盈利能力的三大法寶。在當前的環境下,預計未來3-5年仍是民辦大學併購的浪潮期,業務規模的持續擴大將驅動業績的高增長。

職業教育方面,中教控股、民生教育(01569-HK)等高教企業均有相關業務,但是要數中國東方教育規模最大。中國東方教育主營業務是職業教育,與高等教育一樣,職業教育是未來政策風險最小且政策鼓勵越多的教育細分領域。在當前經濟轉型以及國家提倡高質量發展方面,專業技能人才需求旺盛,該領域的市場需求龐大,中國東方教育併購整合以及業務多元化發展雙輪驅動發展,未來的市場份額將繼續向頭部企業集中。

總結:當前,隨著我國人口紅利消逝,滲透率和學費提升將繼續成為民辦教育行業未來發展的主要動力。隨著產業快速發展+資本大量湧入,資產證券化加速,行業集中度將加快提升。在市場集中度十分分散的背景下,職業教育是政策重點支持行業,產業升級市場前景廣闊;民辦高等教育受政策鼓勵,收購擴展成趨勢,兩者未來的增長動能最強。K12整治力度不斷,行業規範化將使眾多中小企業在寒風中蕭瑟不止,但利好龍頭企業。

在2020年,資本市場的不確定性將會繼續蔓延,但教育行業依然會是資本追隨的香饽饽,那些擁有優秀的整合能力和良好現金流的企業,將在2020年繼續上演一場好戲。