阿里巴巴(09988-HK)的成功,軟銀是最大的受益者之一。然而,騰訊(00700-HK)、阿里巴巴、亞馬遜(AMZN-US)等過去的獨角獸、如今的科技巨擎所造就的輝煌時代似乎正在遠去。

回顧2019年,軟銀算得上五味雜陳,儘管阿里巴巴一直行情看漲,但WeWork的IPO失敗令軟銀減記46億美元,而其投資的多家初創企業都遇到重大阻滞,包括印度的經濟連鎖酒店OYO、美國「遛狗」創企Wag等等。

但這僅僅是一個開始。今年以來,眾多IPO的表現都並不如意,其中最大型的獨角獸優步(UBER-US)和Lyft(LYFT-US)2019年最後一個交易日收市價較招股價分别下跌了33.9%和40.25%。選擇直接上市的「美國版釘釘」Slack(WORK-US)上市首日曾大漲,但年末收市價較招股價折讓了13.54%。

中資大型創企的上市也並不順遂,中國平安(601318-CN)旗下的金融科技公司金融壹賬通(OCFT-US)在美國市場,未上市即兩度打折,上市後表現平平,到2019年最後一個交易日,股價都未見有大的突破,與招股價相若。

網紅獨角獸在各個領域吸流無阻、左右逢源,但在資本市場卻束手無策,難逃破發厄運。直播平台鬥魚(DOYU-US)上市至今下跌26.35%,美容整形機構(SY-US)無法讓股價顯得好看一點,上市至今下跌11.45%,張大奕帶貨再厲害也未能讓網紅孵化器如涵(RUHN-US)的股票引起投資者的注意,上市至今股價暴跌43.92%……

這也對資本市場作出了一個警示:亞馬遜、阿里巴巴、騰訊等獨角獸企業所造就的上市奇迹還能復製嗎?這些良莠不齊的初創企業是否配得上高估值?

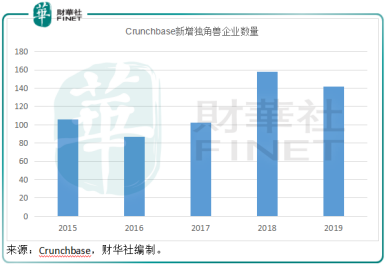

2019年全球新增獨角獸數量減少

一般而言,獨角獸指的是市值10億美元的私營初創企業。中國和美國均盛產獨角獸,但是根據Crunchbase的數據,按照其指定條件新入庫的獨角獸數量有所下降。該機構從其掌握的數據,按最後一輪融資規模計算價值,達到10億美元以上規模即視為獨角獸。

按照Crunchbase的報告,2019年其新入庫的獨角獸數量為142,低於2018年創投高峰時的158家。

其中,美國的新增獨角獸數量最多,有78家,較2018年增加了11家,其次為中國的22家,中國新增的獨角獸數量明顯下降,相較其2018年新增的獨角獸有58家,巴西和德國各有5家新增獨角獸,排名第三。

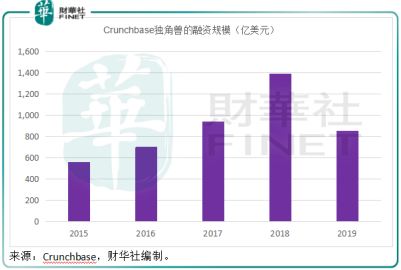

Crunchbase的數據顯示,2019年獨角獸融資規模也有所縮小,期内獨角獸企業籌資851億美元,同比下降38.78%,這可能因為2018年兩大巨型獨角獸螞蟻金服和電子煙製造商JUUL分别進行了最大規模的融資,分别籌得140億美元和128億美元,即使不考慮2018年這兩筆大型融資,2019年的融資規模仍按年下降24.15%。

Crunchbase的庫存數據未必精確,但相較於2018年風投市場的熱火朝天,2019年風險投資增長放緩卻是從一級到二級市場都能感受到的,看看以上提到的IPO以及直接上市企業在資本市場的表現即可。

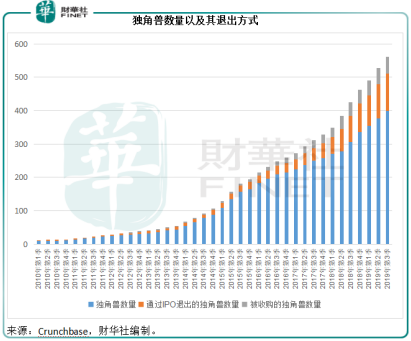

風險投資出資人的退出方式主要包括與其他企業合併(被收購)、IPO、倒閉等。近年,IPO是主要的退出方式,這可能因為初創企業趨於採用愈加復雜的創新概念、創新技術,燒錢規模也逐級遞增,涉及的融資次數和規模以及參與者也越來越多,到最後只能通過二級市場龐大的資金流來實現退出。來自Crunchbase的數據也顯示,通過IPO退出的獨角獸數量持續增加,見下圖。

獨角獸的IPO失利修正了高淨值個人和機構投資者的期望偏差,而這些投資者是創投基金和私募股權投資基金的主要出資人。除此以外,投資虧損或全球經濟放緩導致資產縮水,也令這些投資者有心無力。

根據清科研究的數據,2019年前三個季度,我國股權投資市場募資困境仍未緩解,新募基金數量和金額均呈下降趨勢。2019年前三個季度完成新一輪募集的基金總數同比下降38.6%,募集金額同比下降20.4%,至8310.4億元人民幣。

募資規模的縮水將影響到獨角獸的再融資價值,從而影響到造獸市場,此情形很可能加快獨角獸的上市步伐。不過2019年底開始,全球資本市場漸趨寬松,這似乎為獨角獸的融資提供更便利的條件。所以2020年,在資本市場趨理性的情況下,獨角獸有可能獲得更合理的估值,有利於其良性發展。

目前的獨角獸有哪些?

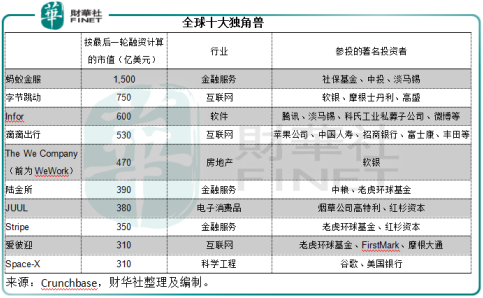

Crunchbase的數據顯示,目前全球最大的獨角獸要數螞蟻金服,2018年6月融資後的市值達1500億美元,其次是抖音的母公司字節跳動,市值達到750億美元,企業級應用軟件即服務供應商Infor排名第三,市值600億元人民幣,見下表。

一直有傳字節跳動等多家獨角獸於2020年上市,事實上這些企業都是未來上市的候選目標,也是各家交易所正爭相拉攏的對象。在私人、機構市場顯得更加謹慎之時,這些公司是否會更快在二級市場公開亮相?

潮起潮落,神奇的資本市場按照自己的套路再洗牌,這些已經養成的獨角獸是否會登上新的競技場?新的技術、新的概念、新的生活方式又會創造出哪些獨角獸?2020年的大幕已經展開。