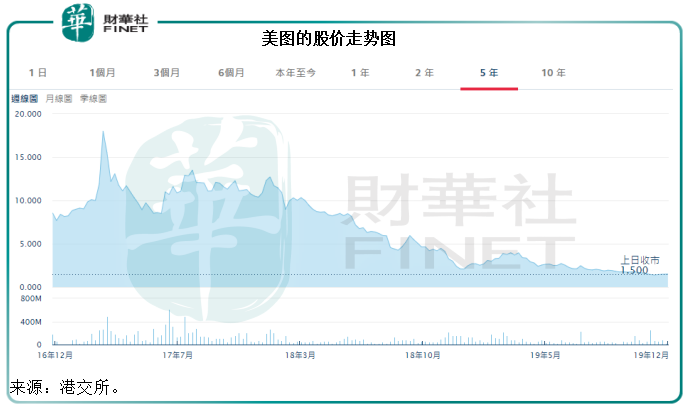

曾經以為多年的埋頭苦幹最終還是會輸給顔值,但是看到美圖(01357-HK)的股價曲線,放心了。

三年前上市的美圖,曾經意氣風發地與騰訊(00700-HK)併肩比高,巨虧之下甫上市即有359億市值,在媒體吹捧之下,更一路飙升至最高974億港元,而這似乎成了它的顔值巅峰,隨後股價跌至如今市值僅70億港元,僅相當於上市時的19.5%,顔值巅峰時的7.2%。

誰沒有過青春靓麗的時候?只是美圖的稍微短暫了一些,投資者的覺悟晚了一些。「讓更多人變美」是美圖的使命,但最終的結果卻是「讓更多人變窮」。如果從上市持有到現在,損失達到80%!也就是說上市時一手價值4250港元的美圖,到現在只值820港元。

不過美圖剛剛發佈了一份正面盈利預警,似乎又為投資者帶來一抹曙光。2019年最後一個交易日,美圖股價上漲9.33%,收報1.64港元。但是,對比2019年第一個交易日的開市價,美圖股價全年下跌23.36%,而恒指全年累計上漲9.16%。年末的最後一個好消息並沒有為美圖挽回多少臉面。

正面盈利預告

美圖預計,由於利潤較高的在線廣告業務收入增長,營銷費用大幅減少而且完成費用優化計劃而降低了研發及行政費用,2019年最後一個季度產生的經調整後淨利潤約在1500萬元(單位人民幣,下同)至2100萬元之間,2019年全年持續經營業務的淨虧損約為3.5億元至3.51億元,較去年同期減少約42.8%至34.1%。經調整淨虧損將同比大幅減少約77.3%至76.6%,至1.9億元至1.96億元之間。

2019年上半年,美圖的持續經營業務虧損為2.59億元,這意味著下半年的淨虧損或為9100萬元;上半年的經調整虧損為1.79億元,或意味著下半年的經調整淨虧損或為1100萬元至1700萬元。

從這些數據來看,似乎確實顯著低於2018年的虧損,那麽這是否意味著處置了智能硬件業務之後的美圖將迎來新的開始。

我們先從美圖上市以來的表現說起。

美圖變形記

2016年12月美圖在港交所主板上市時,主要經營兩大業務,分别是互聯網業務(其中包括在線廣告和互聯網增值服務)和智能硬件。收入和毛利主要來自智能硬件(當時主要為美圖手機)。2015年和2016年,智能硬件貢獻美圖90%以上的收入,以及全部毛利,並抵消了互聯網業務的毛損。

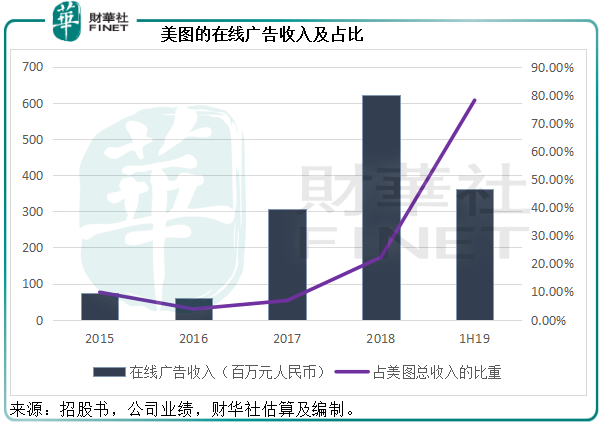

2018年11月,美圖終止互聯網下的電商業務,並將手機業務授權予第三方,以專注於互聯網的輕資產經營。從2019年開始,在線廣告扛起了大梁,成為美圖最主要的收入來源,而在線廣告業務似乎也不負眾望,在2016年重組後該業務的收入步步高升。2019年上半年,在線廣告業務收入同比增長27.15%,至3.62億元,佔美圖總收入的78%。

美圖的另外一項收入來自互聯網增值服務,這包括直播業務、高級訂閱、美圖魔鏡、語音直播及其他交互式服務。2019年上半年,由於直播業務下滑71.1%,這項收入同比大幅下降50.4%,至1.002億元,佔美圖總收入的21.6%。該公司表示期内的高級訂閱收入同比增長6倍以上,佔互聯網增值服務及其他業務的三分之一,依此估算,或有3333萬元。

2019年上半年互聯網業務的毛利率大幅提高,達到67.11%,同比提高了17.8個百分點。在智能硬件缺席下,互聯網業務能否為美圖帶來不一樣的未來?

互聯網業務的主要收入來源是廣告,而該公司也承認廣告收入大幅增長是其下半年業績顯著好轉的一個主要原因。

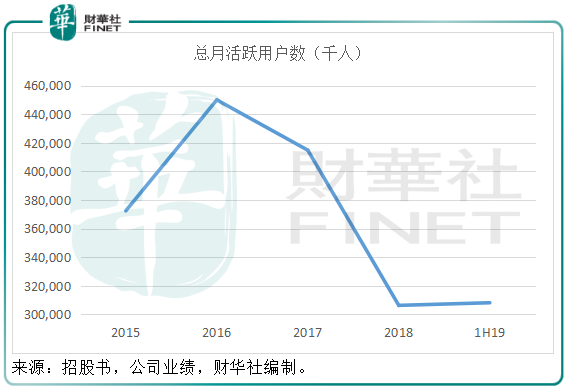

互聯網廣告一般依託平台,平台流量大,廣告價值自然高。2019年6月,美圖的月活躍用戶為3.081億,比2018年12月增加0.6%,海外用戶的增加抵消了中國大陸用戶減少的負面影響。該公司沒有披露廣告業務的毛利率,難以預測上半年67.11%的毛利率當中廣告業務佔了多少,但我們知道廣告業務的收入佔比最大,所以毛利率也不會低。

坐擁8億QQ用戶和11億微信用戶的騰訊,2019年上半年網絡廣告業務收入規模為297.86億元,毛利達135.78億元,毛利率由上年同期的34.70%提升至45.59%。

不論在技術上美圖的廣告業務有多大的優勢,其用戶規模、收入規模都不及騰訊,就算盈利能力高於騰訊,但考慮到它的規模弱勢,能夠進一步擴展的空間有多大?畢竟目前的67.11%毛利率已不是一個小的數字,當然這里邊可能也有互聯網增值服務的貢獻,但是從收入來看廣告業務的佔比更大,所以這一業務的毛利率不會低。

2019年上半年,美圖的月活躍用戶微升,但值得注意的是,美圖上市時的月活躍用戶規模是在4億以上,上市之後呈逐年下降的趨勢。

去掉濾鏡去掉美顔,去掉一切的業績修飾,美圖的「顔值」如何?

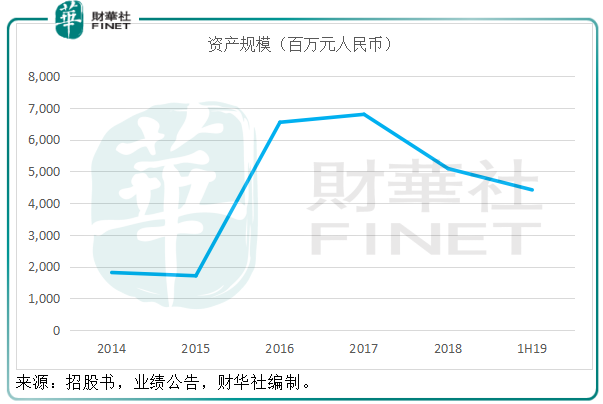

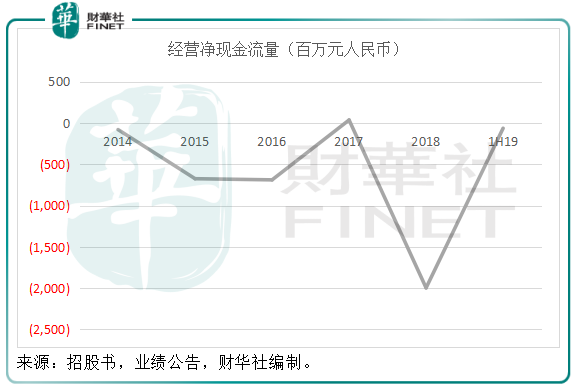

上市以來,美圖賬面虧損的局面都沒有扭轉過來,連年虧損,從未派過股息,在這兩年處理了兩項主要業務,所以資產規模在縮小,見下圖。

經營活動持續錄得淨現金流出,見下圖。

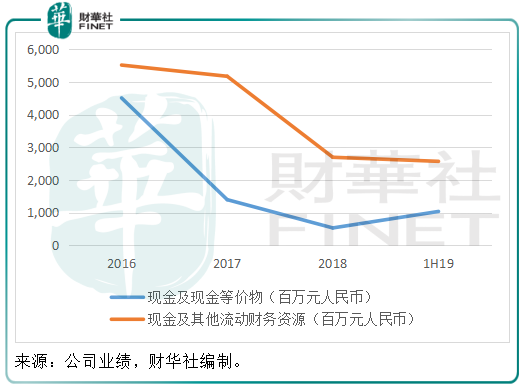

所持有的現金也逐步下降。

雖然美圖的現金規模在縮減,但是它的財務狀況仍十分穩健。根據2019年上半年業績,美圖上市籌得的資金淨額為42.115億元人民幣,到2019年6月已動用了36.71億元人民幣,也就是說還剩5.4億元人民幣。

截至2019年6月30日,美圖持有現金及現金等價物10.36億元人民幣,加上銀行存款和短期投資,合計流動財務資源高達25.69億元人民幣,而附息債務只有1000萬元人民幣,可以說賬面上能夠動用的資金十分充裕。

該公司2019年提出兩項交易,一項是3月份購樂遊(01089-HK)的31%權益,以每股2.71港元發行股份的形式支付,代價為26.87億港元,另外一項是收購大街網57.09%權益的交易,這一交易大部分是以配發及發行股份的形式支付,餘額以現金支付,交易金額為3.95億港元。前一項交易被股東會否決,後一項交易剛剛在11月完成。

先不論美圖收購的這些資產能否帶來實際的效益,小編納悶為什麽美圖擁有充裕的資金,卻總是選擇以攤薄現有股東權益的方式來支付交易,是本身就對交易的盈利能力能否高於存款利息存疑,還是這些資金被挪作他用?

總結

站在小股東的角度,上市以來美圖的業績連年虧損,股價也一跌再跌。不派股息也就算了,還屢屢提出以發行代價股份的形式進行收購(直接影響是攤薄現有股東的權益),雖然大股東有在高位增持,該公司也有進行回購操作,但效果甚微,截至2019年11月末,美圖的已發行股份數較上市當月末的已發行股份數增加了1.45%。如何不讓小股東心寒?

股票投資不能單看顔值,還要看實力。傷儘股民的心之後,美圖還值不值得投資?

在智能硬件業務缺席下,輕裝上陣的美圖下半年業績似乎有改善,但是考慮到其當前業務的表現,增長是否可以持續仍需時間證明。請問問熱愛美顔的小姐姐在2019年使用美圖應用的次數對比2018年和2017年是增加還是減少?相信大家就能對美圖目前的境況有更加清晰的了解。