貴州銀行(06199-HK)已於2019年12月30日在香港聯交所主板掛牌。未上市之前,這家背靠貴州省財政廳和貴州茅臺(600519-CN)的城商行已經先聲奪人。2018年,其淨利息收益率和淨利差分別為2.82%和2.66%,同期在香港上市的所有中國城商行中均排名第二。2019年上半年,該行的淨利息收益率和淨利差分別為2.74%和2.61%,保持於一個較高水準。

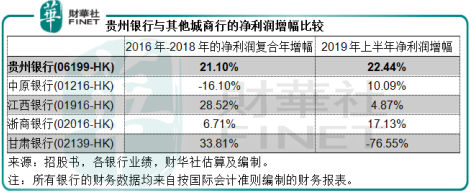

此外,該行的淨利潤增幅保持強勁的增長勢頭,2016年至2018年的淨利潤年複合增長率達到21.10%,而2019年上半年的淨利潤年增幅更達到22.44%,均處於同行業的上游水準。見下表,與香港上市的幾家省級城商行相比,貴州銀行2019年上半年的淨利潤增幅更居於首位。

貴州銀行主要經營哪些業務?能夠實現如此強勁的淨利潤增長,它的業務有何優勢?

貴州銀行的主要業務

貴州銀行的主要業務分部包括公司銀行業務、零售銀行業務及金融市場業務。公司銀行業務是其最重要的營業收入來源,2019年上半年,來自公司銀行業務的收入占其總收入的70.8%,主要涉及公司存貸款以及手續費和傭金類產品和服務。除了對公業務外,貴州銀行也向零售客戶提供存貸款、銀行卡以及其他手續費和傭金類服務,該業務於2019年上半年的收入占比為11.2%。金融市場業務的增長非常顯著,主要包括投資業務、貨幣市場交易、債券承分銷及同業票據轉貼現與再貼現,占其上半年收入的17.9%。

公司銀行業務:契合貴州省經濟結構與戰略,贏得領先地位

貴州銀行推出了多項深度契合貴州省經濟結構及發展戰略的公司銀行產品和服務。作為唯一一家由貴州省政府發起的城市商業銀行,得益於當地較快的經濟增長,又受惠於各級政府的扶持政策,貴州銀行建立了領先的公司銀行業務。

例如,該行專注於服務當地高速增長的基礎設施和交通運輸業,同時積極滿足旅遊及教育行業和綠色金融專案的需求。截至2019年6月30日,貴州銀行向交通、基礎設施、旅遊和教育行業以及綠色金融專案發放的貸款及墊款占貸款及墊款總額的58.3%。此外,該行憑藉多元化的產品、廣泛的分支網路及服務效率的提升,積極服務於當地小微企業,亦推動了其公司銀行業務的強勁增長。

2019年上半年按平均餘額計,公司貸款規模同比增長57.88%,至1302.45億元人民幣(單位下同),公司貸款利息收入同比增長65.68%,至40.47億元人民幣。由於公司銀行業務是貴州銀行的主要業務,公司客戶貸款及墊款規模的擴大是該行能夠保持較高淨利息收益率的其中一個重要原因。

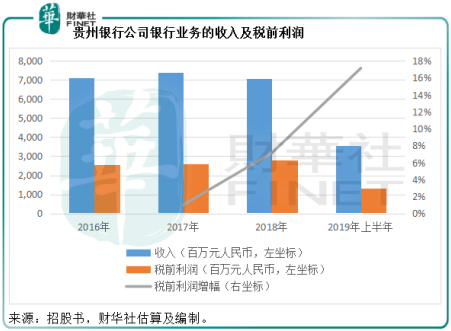

見下圖,貴州銀行的公司銀行業務稅前利潤保持強勁,2019年上半年的分部稅前利潤同比增長17.15%,至13.29億元人民幣(單位下同)。

貴州銀行表示未來將聚焦於戰略性行業,加強與財政、行政事業單位客戶的聯繫,積極拓展企業類和公共事業類客戶,並重點關注旅遊、醫療保健、城市建設、基礎設施、大數據技術、能源、製造業和其他當地特色產業。

零售銀行業務:助力普惠金融

貴州銀行的個人存款和貸款規模都見顯著增長。

2016年至2018年,個人存款的年複合增長率達到42.3%,規模達到2018年末的631.09億元。至2019年6月末,個人存款進一步增至748.54億元,較2018年末增加了18.6%。

個人貸款增幅更大。2016年至2018年,個人貸款的年複合增長率達到51.9%,2018年末的個人貸款規模擴至168.6億元。截至2019年6月30日,個人貸款進一步增至241.3億元,較年初時增長了43.1%。

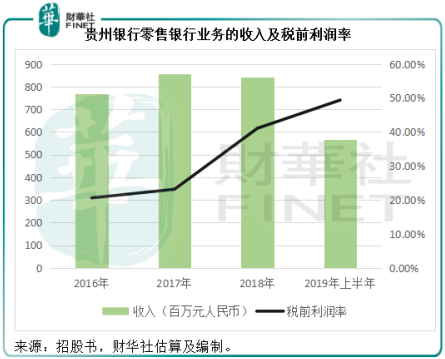

個人貸款的擴大以及平均收益率提升了33個基點,帶動2019年上半年個人貸款利息收入同比增長92%,至6.05億元,利息淨收入也保持理想的增長。見下圖,零售銀行的稅前利潤率持續攀升,反映盈利能力不斷改善。

貴州銀行表示,未來會批量獲取零售客戶,針對個人客戶的差異化需求開發新的產品,升級智能網點以提升客戶服務及體驗。從過往的業績來看,貴州銀行的零售銀行業務占比一直都遠低於公司客戶,這意味著零售銀行市場有非常可觀的發掘潛力,或可成為其潛在的新增長點。

金融市場業務發展迅猛

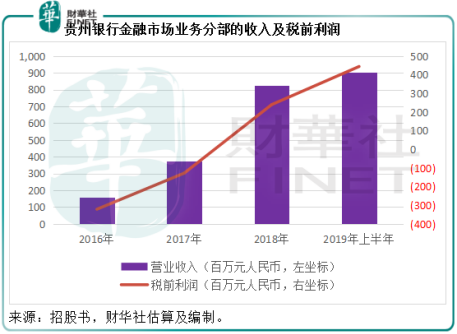

金融市場業務的業績增長非常強勁。到2019年上半年,該業務分部的營業收入同比增長72.89%,至9.05億元,已經高於2018年的全年分部收入8.228億元;稅前利潤也增至4.438億元,相當於2018年全年分部稅前利潤的1.85倍。

貴州銀行表示未來將提升投資能力及提高資產管理能力,擴大同業客戶,計畫提供外匯、貴金屬和大宗商品代理服務,拓展和優化資產管理服務,並通過差異化行銷策略、加大覆蓋力度和建立區域聯盟,來進一步擴大同業及非銀金融機構客戶基礎。這些措施應有利於拓展收入來源,提升利潤品質。

風險管理方面:優良的資產品質,還需不斷提升

對於商業銀行來說,風險管理可以說比業務增長還重要。在這方面,貴州銀行的表現還不錯:不良貸款率由2018年的1.36%下降至2019年上半年的1.09%,低於2018年中國商業銀行和城商行1.83%的1.79%的平均不良貸款率(銀保監會數據)。

貴州銀行表示未來將建立與業務發展相匹配的全面風險管理體系,從控制風險改為主動管理風險,以更好地平衡收益、規模與品質。

除此以外,該銀行還計畫將發展金融科技作為核心優勢之一,採用先進技術支持前臺業務發展和中後臺職能:提高銀行內部的技術能力,在業務中應用先進技術來提升客戶體驗,建立數字數據收集和統計系統以提高運營效率,並通過大數據分析提高風險管理能力。

總結

貴州銀行公司銀行業務優勢明顯,零售銀行業務發展潛力可觀,金融市場業務發展勢頭迅猛,加之該銀行前瞻性的業務發展策略以及風險管理和技術的不斷提升,在貴州省經濟強勁增長的背景下,未來發展可期。