2019年12月29日,國内房地產開發商龍湖集團(00960-HK)宣佈:計劃斥資10.76億港元,收購物業服務及管理公司綠城服務(02869-HK)的1.395億股股份,相當於後者已發行股份總數約5%,由内部資源提供資金,收購價每股7.7168港元較綠城服務公告發佈前最後一個交易日收市價7.99港元折讓3.42%,交易計劃在2020年1月6日完成。

出售股份的股東為綠城服務的主席兼執行董事李海榮,在交易前持有綠城服務的20.2%權益,是其第二大股東。

除此以外,龍湖集團同意於2020年6月15日或之前與綠城服務簽訂認購協議,擬認購該公司未來發行的股份,持股量有望增至10%,定價或較綠城服務股份於此協議簽署前20個交易日平均收市價折讓7.5%。

龍湖集團在官網表示,入股綠城服務屬財務投資,其看好社區服務市場,也看好綠城服務的發展潛力,將在綠城服務委任一名非執行董事。綠城服務主要從事提供物業服務、咨詢服務及社區生活服務。截至2019年6月30日,綠城服務的總在管合同建築面積為184.2百萬平方米,涵蓋居民高端住宅、政府基礎建設、商業寫字樓、城市綜合體等,覆蓋全中國29個省、直轄市及自治區的137個城市。

物管板塊大漲

發佈此入股公告後的第一個交易日,綠城服務即高開12.64%,最高報9.59港元,收報8.80港元,漲10.14%。龍湖集團股價也造好,收市報36.20港元,漲0.28%。事實上,這一個交易日不僅綠城服務造好,此收購消息也帶動港股市場物業服務及管理板塊大漲,佳兆業旗下物管公司佳兆業美好(02168-HK)收市漲8.64%,新城悅服務(01755-HK)漲6.29%,雅居樂旗下的物業服務公司雅生活服務(03319-HK)漲3.83%,前兩週剛上市的保利物業(06049-HK)漲2.99%。可謂一石掀起千層浪。

上週落戶放寬的消息已帶動内房股上漲了一波。城市化進程的推進被認為是刺激國内房地產市場需求增長的長遠基本面因素,在樓市穩中有升、政策偏緊的2019年,年末的好消息自然帶動内房股上漲。這一宗收購,雖然折價而為,但所釋放的是一個正面信號:將會增持,而且收購方是一家已經有物業管理部門的地產開發商,加之城市化進程所帶來的需求憧憬,難怪這個板塊會有正面表現。

龍湖折價入股綠城服務,圖什麽?

以下是筆者的一些猜想:

2016年在香港交易所主板上市的綠城服務源於綠城中國(03900-HK),但到該公司上市時,綠城中國所佔的收入比重已降至四分之一,根據該公司的招股書,大部分業務來自獨立房地產開發商。目前,綠城中國的創始人宋衛平所控製的投資控股公司是綠城服務的最大股東。

2019年上半年,綠城服務的收入主要來自三大業務領域:物業服務、園區服務和咨詢服務,收入佔比分别為66.95%、18.84%和14.21%,收入規模分别為24.52億元(單位:人民幣)、6.9億元和5.21億元。

截至2019年6月30日止,綠城服務的資產規模為68.78億元。

龍湖的收入主要來自三大業務:物業發展、物業投資和物業管理及相關服務和其他。2019年上半年,這三大分部的收入佔比分别為88.30%、6.66%和5.04%,收入規模分别為341.65億元、25.77億元和19.51億元。截至2019年6月30日,其物業管理分部的資產規模為7.55億元,佔總資產的0.19%。由此可見,綠城服務的物業管理資產和業務規模都顯著大於龍湖的物業管理分部。

所以財務投資或許可以為龍湖帶來多元化的收入,分散風險。

存量拓展已經成為當前房地產開發企業需要思考的問題。面對政策、流動性收緊等諸多行業限製,房企需要考慮的是如何可持續發展:延伸開發後服務應是其中一個方向,這包括智能管家、物業管理等附加值服務,還有龍湖收益頗高的物業投資業務,以及其他發展商的拓展方向,例如產業園,通過這種方式便利拿地,等等。最終目的是憑借物業開發規模的優勢,來拓展外延服務,並從中獲取可持續的經營現金流,開發之後獲取物業管理合約是比較普遍的做法。

龍湖自身已經擁有物業管理分部,投資綠城服務,退可作財務投資,賺取收入和利潤,進則可整合自身的資源和既有的物業管理業務以進一步發展,這都是不錯的出路。

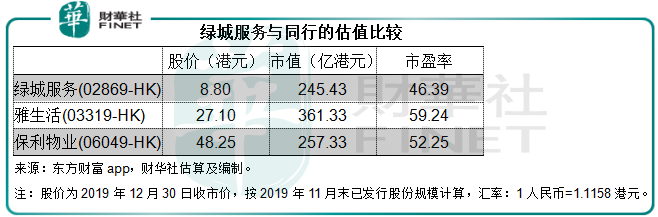

除此以外,綠城服務的估值稍低於市值規模旗鼓相當的保利物業。2019年12月19日上市的保利物業股價漲勢喜人,上市至今已累計上漲了37.46%。相較而言,綠城服務的收入規模要大於保利物業,而按最近12個月的淨利潤以及2019年12月30日的收市價計算,綠城服務的市盈率為46.39倍,低於保利物業的52.25倍。

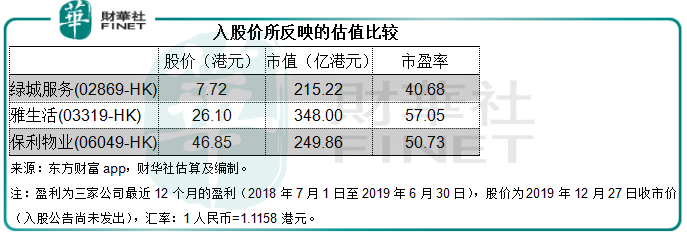

如果按入股價以及公告發出之前這些物管公司尚未大漲的股價計算,龍湖的入股價也較為合理,起碼低於同行,見下表。

總結

根據中指研究院的數據,龍湖2019年1-11月的物業銷售額為2227億元,權益銷售額為1558.9億元,在中國TOP100房地產企業銷售業績榜中均排名第11;綠城中國期内的物業銷售額為1721.4億元,權益銷售額為641.3億元,分别排名第16位和33位。龍湖入股綠城中國的關聯公司,是否為其未來的合作帶來契機?這也是一個值得考慮的方向。

無論如何,這一次的入股對於龍湖和綠城服務來說,都不是壞事。於龍湖而言,與同行估值相比,入股價合理;進可拓展合作,退可進行單純的財務投資,有價有市;於綠城服務而言,引入新投資者何樂而不為,況且目前該公司上市籌得的資金已全部動用,六月發售新股也已有人認籌,均是雙赢的局面。

但是需要注意的是,保利物業上市掀起的物管板塊股價升浪能否撐得住。目前這些頭部物管股的市盈率已經高達40倍以上,這個領域的潛在增長在股價中的反映是否已經太過?對比於保利物業,綠城服務的盈利能力並沒有特别出彩的地方,最近12個月該公司的淨利潤率只有6.52%,而保利物業為8.6%。綠城服務未來的增長能否撐得起估值是一個問題,當其業績表現低於預期時,可能會令股價受壓。

在2018年的「港股100強」評選中,龍湖集團從2017年的第93位躍升至47位。在新一年的評選中,看看該公司能否更進一步。