2019年是騰籠換鳥的醫藥改革步入深水區之年。在醫保的調控下,藥品價格下降成為醫藥行業大概率的事情。針對仿製藥的帶量採購正倒逼國内藥企走出舒適區,傳統藥企轉型成為不可逆轉的大趨勢。在這背景下,一批以創新立足、通過自主研發的初創型醫藥公司應運而起,赴港上市。

在今年今年前三季符合港交所新政策而成功上市的9家無利潤生物醫藥公司中,君實生物(01877-HK)是唯一一家「新三板+H股」上市的生物醫藥公司。2019年9月,君實生物發佈申請科創板上市及從新三板退市的公告;按照科創板5套上市標準,它為第4家按標準五申報科創板的醫藥公司。

不過目前君實生物在科創板上市申請的審核狀態為「中止」,等待更新財務資料相關的審計工作完成後再行恢復審核。在此期間,君實生物研發管線仍在推進中,且成效可見。創新能力是否擁有持續性、管線產品是否具有階梯性成為當下判斷創新藥藥企是否擁有較強競爭力的重要標準。

上市融資+PD-1銷售良好,但虧損狀態仍在持續

作為一家創新型驅動的生物製藥公司,君實生物具備單抗類創新藥物一體化的研發流程,涵蓋了藥物從早期研發到產業化的整個生命週期完整的技術體系,因此而獲得2點突出的優勢。它的核心產品特瑞普利單抗是第一個上市的國產PD-1抗體,具有完全自主知識產權的生物創新藥;其次,君實生物的研發管線中大部分為自主研發的產品。

由此,君實生物從2018年12月港市上市伊始便受到資本看好。它以每股19.38港元的價格發行158,910,000新H股,所得款淨額約為30.8億港元;2019年1月,君實生物使超額配股權,以每股H股19.38港元的價格發行23,836,500股超額配發股份,所得款淨額約為4.6億港元。扣除上市開支及發行成本約1.23億港元後(註:該上市開支為招股書内假設發售價19.88港元預計),包括行使超額配股權,君實生物全球發售的所得款項淨額總額約為34億港元。

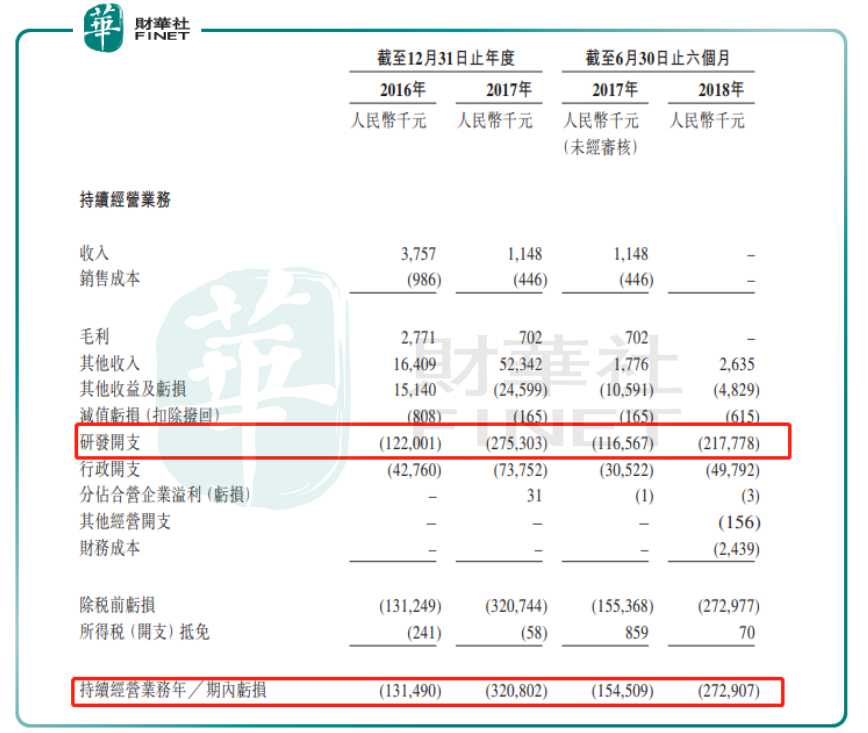

上市不久後,君實生物的第一款PD-1產品特瑞普利單抗正式開始銷售(2019年2月),令公司一季度實現7908萬元的銷售收入(絕大多數的貢獻來自於特瑞普利單抗上市後第一個月的銷售收入)。截至2019年中期,特瑞普利單抗共實現銷售收入3.09億元。不過,上市融資加上上半年銷售良好的產品並未令君實生物脫離虧損的狀態。

2019年中期報告顯示,君實生物仍存在大額的累計虧損,主要原因有2個:一是它自公司設立以來一直專注於藥品研發,連續數年產生的研發費用支出保持在較高水平,而且有逐年增加的迹象;二是它的特瑞普利單抗上市時間尚短,銷售收入尚未能夠覆蓋疊加投入的成本和費用。

產品收入貢獻集中度過高,後續產品銷售表現仍需密切留意

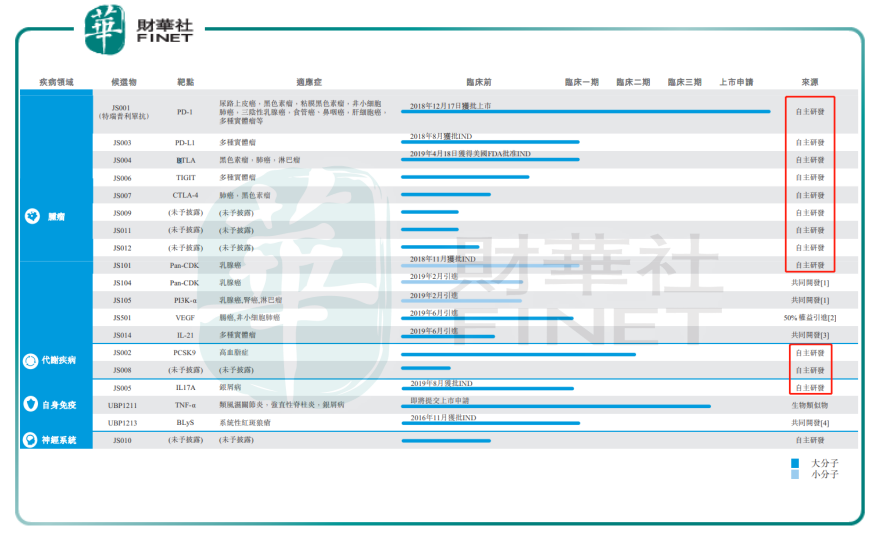

2019年4月,君實生物宣佈建議向上交所申請批準A股在科創板上市,計劃募資27億元,主要用於創新藥項目研發以及產業化項目建設。特瑞普利作為唯一的上市銷售藥物,目前君實生物面臨產品推陳出新的壓力是可想而知的。目前,君實生物覆蓋腫瘤、慢性疾病、自身免疫疾病和神經系統的20個在研藥物中,大部分仍處於臨床前階段。

在行業可比的同類公司中,百濟神州(06160-HK)無論是在已上市的產品數量,還是處於臨床試驗3期或已提交上市申請的產品數量上都遙遙領先於君實生物;而在不久前的醫保談判中,僅有的信達生物的信迪利單抗進入醫保,因此從已落地的產品來看,君實生物的特瑞普利單抗面臨的壓力同樣不小。

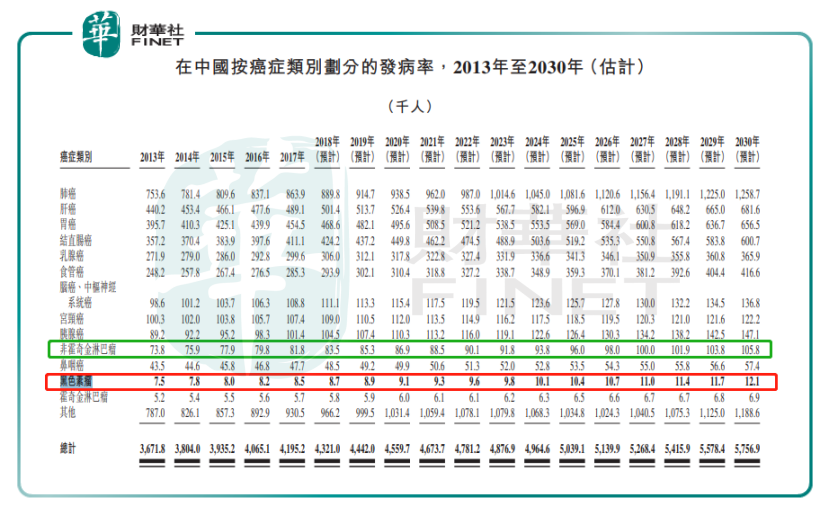

市場有觀點認為,信迪利單抗的適應症是經典型霍奇金淋巴瘤,而特瑞普利單抗則是適用於黑色素瘤,因此信迪利單抗進入醫保並不會對特瑞普利單抗造成過大影響。但從目前國内黑色素瘤的患者人群數量以及未來增長的速度來看,由於這種腫瘤並非屬於較大的瘤種,因此特瑞普利單抗的市場規模有限,而且增長空間也有限。

正因如此,目前特瑞普利單抗正在進行適應症的拓展,君實生物也分别設有針對黑色素瘤、鼻咽癌、食管癌、三陰性乳腺癌、非小細胞肺癌等多種較大瘤種的適應症的研發管線。不過這些適應症拓展的研發目前還處於臨床試驗的3期階段,距離商業化還尚早。

另外從價格的角度看,信迪利單抗在進醫保之前已經是目前已上市銷售的5款中最低的一款,進醫保之後還要更低;未來特瑞普利單抗(適用於黑色素瘤)一旦上市,定價將存在不確定性,這就意味著,假如屆時君實生物的產品集中度仍然較高,那麽其銷售表現將很大可能受到影響。

申報科創板上市,緩衝國内PD-1較激烈的競爭格局

2019年,共有4家未盈利生物醫藥公司申報科創板上市;除君實生物外,還有神州細胞、百奧泰和澤璟生物。從它們的產品研發進度看,目前僅有君實生物一家有產品獲批上市。與同類創新藥藥企相比,君實生物的優勢在於它IND及之後階段的絕大部分產品都是通過自有的全產業鏈平台自主開發。具備開發首創新藥的能力是它的優勢。

2019年上半年,國内共有4款PD-(L)1單抗開始陸續進入商業化階段。招股書顯示,到2023年,國内PD-(L)1單抗的市場規模將達到664億人民幣,5年(2018年-2023年)的年復合增長率為133.5%。

截至2019年8月31日,國内共有23個針對對PD-1單抗的臨床試驗3期(單藥試驗)和52個針對PD-1單抗的臨床試驗3期(聯合治療)試驗正在開展。中國市場外,共有3款PD-(L)1單抗正在銷售,它們的研發藥企無論從經驗、人才資金、管線佈局上無疑都超越國内藥企。

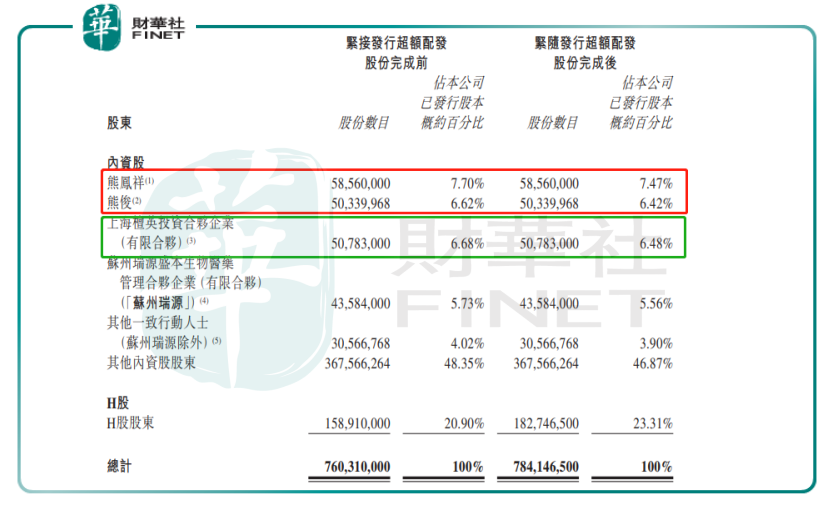

在發行超額配發股份完成前,君實生物的實際控制人和單一最大股東熊鳳祥和熊俊父子的持股比例為14.32%,本次發行(按本次股份發行上限計算)後,他們合計持股比例將稀釋為13.89%。而公司第二大股東上海檀英的持股比例為6.48%,與熊俊(直接持有公司6.42%的股份)持股比例相近。

值得注意的是,熊俊先生為君實生物的執行董事、主席兼法定代表,負責公司整體的管理、決策和運營;而上海檀英是君實生物的普通合夥人,並不參與公司日常的運營和決策。因此君實生物恢復申報科創板並成功上市後,君實生物的控制權並不會發生變化。