持有赢家時尚(03709-HK)的投資者,2019年猶如做了一輪過山車,跌宕起伏,驚魂未定。股價在年内創出新高不久後,又遭遇殺跌,再創年内新低。隨後股價在2019年尾聲臨近之際,又創出近3年的新高,似乎要給投資者提前發個過年紅包。殊不知,股東看不下去了,直接減持套現離場,股價應聲「倒下」。

改名後,股價注定要經歷「洗禮」?

在今年3月份之前,「赢家時尚」這個名字並未在資本市場出現過。其前身是「珂萊蒂爾」。

在今年3月份,珂萊蒂爾以23.88億元收購國内中高端品牌Keen Reach的同時,公司管理層解決將「珂萊蒂爾」易名為「赢家時尚」。有意思的是,「改名換運」坊間的說法好像在赢家時尚身上應驗。如下圖所示,隨幾個月公司股價開始觸底反彈,一直上升至9.840港元年内的高點。但是好景不長,在8月23日公佈2019年中期報後,股價開始大幅度下挫,一度下跌至年内較低的位置。

在股價低位盤旋之際,大行報告的唱多及公司股份獎勵計劃等利好刺激,股價猶如打了「雞血」,12個交易日内股價從7.500港元一路拉升至10.100港元(近3年新高),累計漲幅超30%。值得注意的是,股價在創出新高的過程中,赢家時尚卻遭股東CHINA OVERSEAS EQUITY以每股9.6461港元均值,減持60萬股,涉資約578.77萬港元,這或許是引發公司股價於12月3日當日重挫8.45%的導火索。

改名至今,赢家時尚真正的「赢家」或許只有高位減持的CHINA OVERSEAS EQUITY。而作為中小股東投資者,多少人能頂得住赢家時尚這過山車般的劇烈波動呢?

話說回來,股東減持的背後,是否意味著赢家時尚經營業績出現了問題呢?

經營業績增速放緩,應收賬款週轉天數高於同業

自赢家時尚2007年成立至今,主要從事自有品牌Koradior(珂萊蒂爾)、 La Koradior(拉珂蒂)、Koradior elsewhere(珂思)及 De Kora等產品的設計、推廣、營銷及銷售,品牌以30至45歲具經濟實力的女性顧客為主,市場定位中高端。

與其他傳統定位中高端服務裝上市企業無異,銷售網絡主要以線下門店直銷及經銷為主。截止2019年6月30日,赢家時尚零售店網絡由885家零售店組成,包括648家直營零售店及237家經銷商經營的零售店。在648家直營零售店中,448家設於百貨公司,82家設於購物中心,87家設於特賣場,17家設於地店及14家設於機場店。

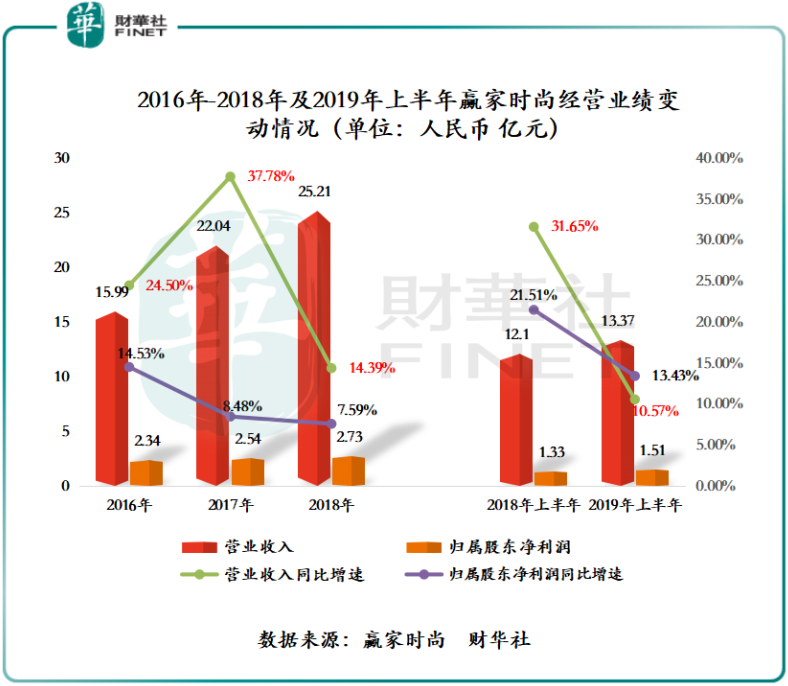

截止2016年至2018年及2019年上半年,赢家時尚營業收入分别為15.99億元、22.04億元、25.21億元及13.37億元,2016年-2018年的年復合增長率為25.56%;歸屬股東淨利潤分别為2.34億元、2.54億元、2.73億元及1.51億元,2016年-2018年的年復合增長率僅為8.01%。受淨利潤增速不及營收增速的影響,淨利率也從2016年的14.43%下滑至2019年上半年的10.96%,反映出公司盈利能力並未跟著門店的擴張及品牌係列增加而增長,反而出現下滑的迹象。除此之外,如下圖所示,2019年上半年赢家時尚經營業績雖有不錯的增長,但相較於過往幾年表現,營收及歸屬股東淨利潤增速均有所下滑。

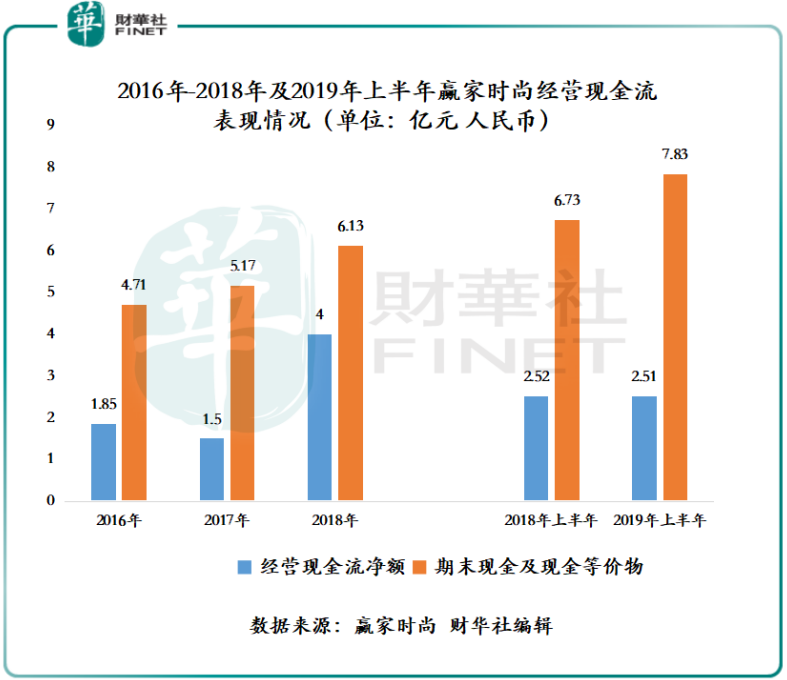

在經營業績增速放緩之際,赢家時尚的應收賬款週轉天數仍高於同業競爭對手,尚待優化。截止2019年上半年,赢家時尚的應收賬款週轉天數為39.24天,高於行業競爭對手江南佈衣(03306-HK)的11.4天、拉夏貝爾(06116-HK)的32.97天及安正時尚(603839-CN)的21天。受應收賬款週轉天數略高於同業競爭對手的影響,經營現金流淨額流入表現並不理想,2019年上半年經營現金流淨額同比減少0.37%,至2.51億元。

業績增速放緩,能否再度衝擊「港股100強」

2019年尾聲已經悄然臨近,香港上市公司港股100強評選工作也在積極籌劃之中。作為港股中高端市場領先企業之一的赢家時尚在未改名之前,曾榮膺「2018年度第七屆港股100強榜單總回報率10強第7名」。那麽,業績增速放緩下的赢家時尚能否再度衝擊港股100強。

將KEEN REACH並表,衝擊港股100強仍有機會。赢家時尚在今年花費巨資收購KEEN REACH,無疑是今年高端女裝市場的一筆重磅資本運作。KEEN REACH的業務與赢家時尚基本類似,旗下擁有娜爾思、恩靈、奈蔻三個中高端女裝品牌。將KEEN REACH納為麾下,不僅可以增加公司品牌的多樣性,還可以讓產品服務外延至其他消費人群,為未來業務長效拓展及品牌延伸打下基礎。據公開資料顯示,2018年,KEEN REACH門店數約為赢家時尚的84%,營收約為其80%,淨利潤約為其60%。由此可見,收購KEEN REACH,短時間内可增厚公司淨利潤。