近一年多時間,國内教育行業似乎沒有好消息,全是一些不利的消息,例如,民促法實施條例修訂稿、貿易摩擦以及香港自身存在的問題,都一定程度上影響了在香港上市的教育企業。

楓葉教育(01317-HK)是一家提供學前教育至第十二級教育的香港上市公司,這家公司也受上述事件影響,導致股價自2018年中旬的7.532港元/股,下跌至近期的不足3港元/股,一年多時間股價腰斬之後還跌了不少,可見其慘烈程度。

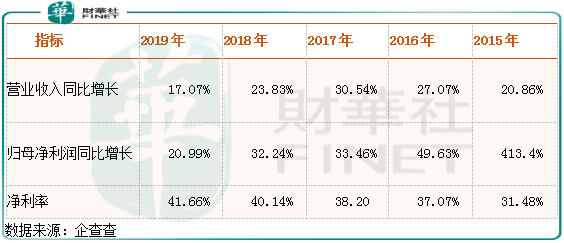

但是,根據楓葉教育最新披露的2019年年度報告顯示,實現營業收入15.70億元,同比增長17.07%;實現歸母淨利潤6.57億元,同比增長21.0%;淨利率同比提升1.6個百分點至41.7%。

另外,從楓葉教育過往五年的經營數據來看,公司營收和淨利潤均保持兩位數增長。2019年公司經營業績增速雖然有所放緩,但也不慢,淨利率已經是過往五年的最高,顯然,公司近五年成本控制做的非常棒。

那麽,楓葉教育股價下跌僅僅只是事件性影響嗎?與經營業績變化關係不大嗎?我們再來重點看看公司2019年年報披露的重點經營數據。

教育行業最根本的是什麽?當然是學生啦!

2018/2019學年終,楓葉教育入讀學生總數41241人,同比增加了7763人,增長了23.2%,很顯然,2018/2019學年公司收取學生平均費用下降了,因為,學生人數增速超過了營收增速。

對於收取學生的平均費用下滑,公司在年報中解釋,是由於併購的泸州及海口學校收取的平均學費,較公司現有學校的平均學費相對較低及小學幼兒園大量入讀學生的影響。

從上述我們可以看出,楓葉教育收取學生平均費用的下降,只是公司業務結構性調整而已,併不是公司收取學生費用基數下滑了。

財華社還關註到,楓葉教育2018/2019學年終,學校的整體使用率提升了3.7個百分點至68.3%,這意味著公司每單位收入的成本下降了。

唯一令筆者擔憂的是,2018年12月及2019年1月楓葉教育分兩次收購控制泸州七中佳德國際學校的泸州公司75%股權,而公司報表披露,2018/2019學年入讀學生總人數增加7763人,其中63%來自泸州和鹽城新開的學校,很明顯併購給楓葉教育帶來的影響是非常大的,也正是因為併購才使公司收入和利潤保持較快的增長。

那麽,持續的併購會給公司帶來哪些影響?利弊都有什麽呢?

首先,併購最大的好處就是,企業可以短期快速擴大規模,增加收入、增加利潤,這是最直觀的,2013年至2015年A股的創業板大牛市,就是因為企業大規模併購,導致創業板公司收入和利潤增速較快所致,也給了市場良好的預期。

但併購也不一定是有利於企業發展的,尤其是跨行業併購,失敗的概率是非常大的。

楓葉教育自2011年11月上市,已經出現多次併購,據財華社不完全統計數據,該公司自上市以來併購高達6次,快趕上一年一次了,併購給公司賬上產生總的商譽2.53億元,但是,過往楓葉教育併購還是非常成功的,第一是因為公司過往五年收入和淨利潤增速非常快,併購有很大的功勞;第二是因為公司併購產生的商譽均沒有減值,且商譽佔淨資產比例非常小(截至2019年8月31日,商譽佔淨資產約6%)。

雖然,過往楓葉教育併購是非常成功的,既沒有大量增加商譽,又提高了規模和利潤,但是,併購能否提升公司品牌價值,這是值得商榷的,例如,併購的新學校升學率怎麽樣?這可能才是一家學校的核心競爭力。

另外,從2019年楓葉教育的報表來看,除去併購影響,公司的新增學生人數和營收增速都會大幅放緩,而隨著規模增加,公司能否像以前一樣,通過持續的併購使業績獲得快速增長,這是值得考慮的地方。從過往楓葉教育的數據看,公司内生增長是比較緩慢的。