在2019年收官之際,國内軟件「老兵」金蝶國際(00268-HK)先獲光大證券及野村給予「推薦」及「買入」買入評級,後得到股東摩根大通高位增持84.8萬股。

據野村對金蝶國際給予「買入」評級的研報顯示,該行持續看好中國的資訊科技業務轉移至雲的趨勢,對中國軟件行業的增長前景持樂觀態度。也就是說,野村看中的是金蝶國際未來雲業務的發展前景。那麽,是否意味金蝶國際靠「雲服務」逆襲時機來臨了?曾經的「港股100強」榜單總回報率10強要回來了?

「雲起雲湧」8年載,砸錢造勢赢份額

始創於1993年的金蝶國際,已陪伴我國企業管理軟件以及互聯網服務市場走過26載,可以說是一個不折不扣的「老兵」了。

成立初期,金蝶國際憑借創業的激情與過人的膽識打出「金蝶軟件,打天下算盤」口號,大力推廣V3.0版財務軟件及會計工作平台,賺取早期國内軟件開發領域第一波錢。在20世紀末,小有成就的金蝶國際引入首筆千萬風投,開始嘗試進軍ERP市場,為之後ERP霸主地位打下夯實的基礎。步入21世紀,金蝶國際選擇登陸港交所,借助資本力量,開啓ERP行業全新運營模式,將國内ERP相關的產業納為麾下,一步步走上國產ERP的鐵王座,一時風光無限。

隨著互聯網時代來臨,行業技術變革開始向大數據、雲服務等行業細分領域發展。2011年,面對行業變革,金蝶國際創始人徐少春,毅然決然的選擇轉賽道,進軍雲市場。

彼時,已是ERP行業領軍者的金蝶國際,資產規模早已從上市前3億人民幣(單位 人民幣下同)躍升至30億元,在重資產下說轉型就轉型,談何容易呢。2013年,向雲市場轉型已有兩年的金蝶國際營收出現了連續的負增長,且雲服務相關的業務收入基本沒有,96%的收入仍來自ERP業務。

轉型決定,猶如離了弦的箭,難已回頭。心不甘情不願的徐少春,於2014年5月,化身為熱血「五四」青年,砸筆記本電腦明志,率金蝶國際掀起新工作方式革命,同月金蝶發佈雲之家移動工作平台,倡導新的工作方式。有意思的是,似乎砸上瘾的徐少春,到了8月份,再砸掉服務器,勢要颠覆傳統ERP模式,並以「中國最大的企業大數據雲」為願景。徐少春當時直接喊出「軟件是金蝶的過去,雲才是金蝶的未來」。

經過徐少春這麽一砸,金蝶國際雲業務如夢方省。就2014年,金蝶國際在移動辦公雲、財務雲、ERP雲、快遞雲等方面取得重大進展,雲服務企業客戶數超過300萬,用戶數超過2100萬。收入從2013年的5701萬元同比增長86%至2014年的1.06億元,突破億元大關。

在雲服務業務用戶數及營收規模逐步遞增態勢下,金蝶國際持續加大在雲業務的資本投入,努力構建可覆蓋大中小微型企業的完整雲產品線。「功夫不負有心人」,隨著去年金蝶雲·蒼穹的發佈,也意味著金蝶國際補上了金蝶雲生態的最後一塊空缺,產品線正式宣告搭建成功。

雲服務產品線搭建成功,銷售收入也隨著客戶訂單增加而水漲船高,市場份額穩步提升。截止2018年底,金蝶國際的雲服務業務收入為8.49億元,營收比重提升至30.2%。

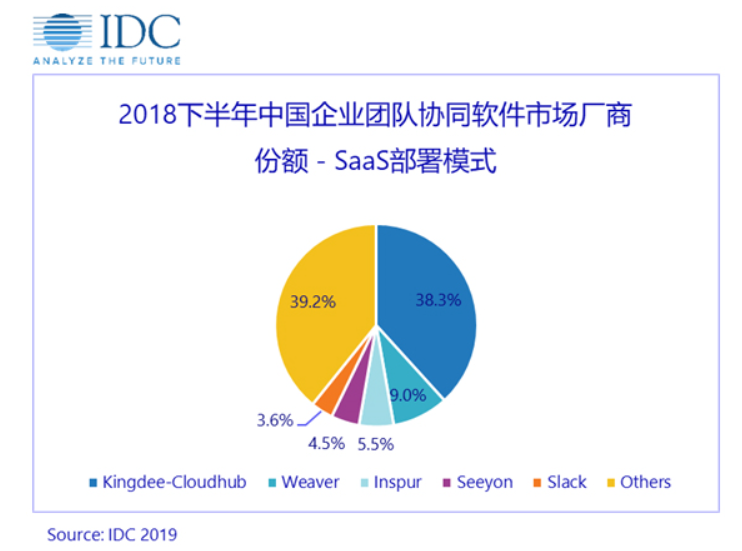

據國際數據公司 IDC的《2018年下半年中國企業團隊協同軟件市場跟蹤報告》顯示,金蝶國際的雲之家已躍升為中國企業團隊協同SaaS軟件市場領導品牌。其38.3%的市場份額排名第一,超過第二名至第五名的總和。

「雷聲大,雨聲小」。轉型至今8年載,金蝶國際並未在雲產品上賺到錢,仍處於虧損狀態,褲兜里始終沒有錢進來。雲服務業務高增長是用錢「砸」出來的。截止2015年-2018年底,金蝶國際的研發開支從1.96億元一路攀升至5億元,2018年研發開支佔收入比重高達17.8%。

除此之外,自2015年以來,金蝶國際銷售費用率均維持在50%以上,且有高走的態勢。截止2019年上半年,雲服務業務收入為3.55億元,經營虧損6764.3萬元,稅前虧損6720.7萬元;銷售及推廣費用為7.63億元,同比增長18.11%,遠高於同期營收增速。

連年「失血」,管理層喊話「盈利曙光已在眼前」

目前,金蝶國際旗下雲服務產品有金蝶雲·蒼穹(大企業數字共生平台)、金蝶雲·星空(中大及成長型企業創新雲服務平台)、金蝶精鬥雲(小微企業雲服務平台)、雲之家(智能協同辦公雲服務)、管易雲(電商雲服務平台)、車商悅(汽車經銷行業雲)及我家雲(物業行業雲)等。主要為世界範圍内超過680萬家企業、政府等組織提供服務。由此可見,長達8年的轉型之路,金蝶國際雲服務產品線覆蓋大、中、小微型的企業,客戶群基數逐步壯大,業務架構逐步成熟。那麽,很現實的問題就來了,業務框架搭建好,產品線清晰了,何時實現盈利呢?總不能再虧損個幾年吧?

基於雲業務何時盈利,金蝶國際2019年上半年業績發佈會上,首席財務官林波向財華社記者說道「公司主要有金蝶雲-星空和金蝶雲-蒼穹兩個產品,星空雲今年上半年虧損約在1000萬元,預期今年內該產品就可實現盈利;而蒼穹作為新產品,上半年虧損比較多,仍需經過兩三年時間(扭虧)」另外,在今年10月份的「金蝶雲全球用戶大會」上,金蝶國際管理層稱透露,2019年7-8月以來,星空雲的價格上漲了30%以上,市場反應很平穩。與此同時,還表示上半年虧損加大的蒼穹雲,2.0版本正在快速叠代,每兩週定期更新一次。這意味著金蝶國際旗下雲服務產品虧損可能會收窄,部分產品通過漲價有望實現盈利,2019年度或許是公司雲業務盈利的拐點。

扭虧為赢是好的兆頭,但不代表未來將風調雨順

雖金蝶國際雲業務離扭虧為盈的曙光已經不遠,但是並不意味著未來公司借助雲服務產業的壯大而大有作為。

根據中國信息通信研究院預測,未來企業對於大數據、微服務等產業的需求量增大和AI和loT等新技術的飛速發展,各大公有雲服務商紛紛推出新產品,拉動了公有雲市場的規模迅速增長。在未來幾年内,隨著5G商業化以及智能化產業需求的大規模上漲,我國的公有雲市場規模將持續高速增長。預計我國公有雲市場規模將從2019年668億元增至2024年的2303億元,年復合增長率為28%,仍處於快速增長階段。

未來千億規模的雲市場,也引來了各大互聯網企業群雄逐鹿,一時間硝煙四起,競爭日益激烈。譬如,金蝶在雲財務市場主要競爭對手浪潮雲會計,短短幾年時間就以優秀的執行、運營、創新能力,市場覆蓋度達到15%,躋身雲財務SaaS行業三強(第一為金蝶)。另外,還有老對手用友網絡,在雲市場領域也是當仁不讓。截止2019年上半年,入駐生態夥伴數量突破4000家,入駐產品及服務突破6200款。

除此之外,在IaaS+PaaS市場,70%以上的市場份額長期被阿里、騰訊、AWS、中國電信、華為所佔據。其中,阿里以其強大的客戶、生態和運營能力在各行業持續擴張;騰訊借助其社交生態等優勢,正在加速追趕;亞馬遜雲憑借其國際市場份額和技術,快速在中國打開局面;中國電信在政商市場發力;華為則後發奮進逐步擴張中國市場業務。

從市場競爭對手來看,金蝶國際面對的這些競爭對手的實力可不小,客戶群、生態產業、銷售渠道均要強於金蝶自身不少。值得一提的是,目前這些對手與金蝶國際一樣,想將雲服務業務扭虧為盈。在行業競爭對手均想實現盈利的形式下,市場產品的價格及用戶續費率波動幅度將直接影響公司的盈利能力,如何制定應對策略至關重要。整體實力偏弱的金蝶國際,未來如何避免巨頭直接交鋒,是一個不小的考驗。

結語:

金蝶國際雲服務業務實現扭虧為盈已近出現了曙光,但是面對行業競爭日益激烈,盈利模式的可持續性仍將面臨巨大考驗。