我國光伏行業歷經曲折,興盛和沒落的烙印在能源變革時代留下了濃厚的一筆。

特别是在去年的「531新政」之後,我國光伏產業進入急速變革時代,產能過剩、補貼退坡、融資困難等一系列困境接踵而至,昔日的風光已隨風而逝。

光伏行業曾經的巨頭興業太陽能(00750-HK)就比較幸運,浴火過後重生了。中國光伏企業的平均壽命僅為2.5年,興業太陽能挺過了好多個2.5年。

重組+更名

2018年因30億元(人民幣,下同)的債務違約連鎖反應,興業太陽能走入了其成立以來的至暗時刻,存款凍結、業務停擺、營收減少,不斷的惡性循環,讓興業太陽能疲於應付。

歷時13個月,興業太陽能成功「嫁給」了有國企水發能源集團。11月29日,水發集團控股興業太陽能的股權交割儀式正式完成,興業太陽能向水發集團發行16.87億股籌集15.5億港元,水發集團也因此成為興業太陽能的控股股東,持股比例達66.92%。

據悉,水發能源是山東省一級國有獨資企業水發集團的全資公司,集項目開發、建設、運營管理為一體的綜合性集團企業,業務板塊涉及光伏發電、風電、天然氣等領域。

興業太陽能的此次併購重組前後歷時13個月完成,興業太陽能也成為珠海第一家成功實現跨地區併購重組的上市公司。

易主後,興業太陽能在12月8日公佈稱,建議公司中文名稱改為「中國水發興業能源集團有限公司」,將召開股東特别大會批準。

近期的成功重組以及更名,讓陷入絕境的興業太陽能重燃希望。在今年8月,德意志銀行香港分行向香港特别行政區高等法院向興業太陽能提出清盤呈請,在資不抵債、面臨山窮陌路時獲得貴人水發能源伸手援助,可以說興業太陽能相對於大多數瀕臨破產或正在破產路上的光伏企業來說是幸運兒。

曾經行業上遊的香饽饽

在我國光伏企業興起之時,興業太陽能於1995年創立,屬於國内老牌的光伏企業。其先後建成廣東珠海研發出口基地、湖南湘潭生產製造基地及廣東陽江等多地光伏生態農業基地,專注綠色建築、清潔能源、新型材料和生態農業四大領域。

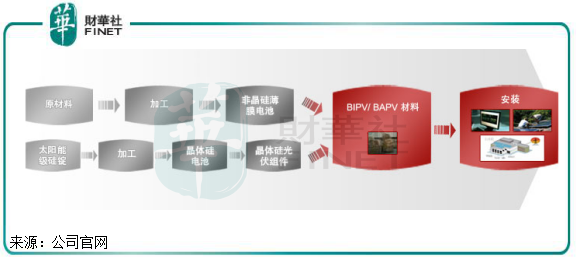

由上圖可知,興業太陽能的業務範圍包含產品生產、工程(幕牆建築)、銷售和服務,其業務模式屬行業上遊,光伏行業解決方案供應商及建築承包商,其客戶面向各公共或商業光伏建築一體化或幕牆項目的承建商或太陽能電站投資者,而自身從事發電及售電的業務極少,2019年上半年電力銷售業務收入比重不到5%。

光伏建築一體化,是將光伏組件作為建築材料而成為建築有機體的集成技術。該技術的應用須納入到建築的整體設計中,綜合考慮建築各種功能和作用,形成建築設計理念和建築節能的方法。光伏建築一體化屬於近年來倡導的綠色建築的一部分,其優勢是使建築實現多功能化、高科技化,建築具備遮陽保溫、降低開發成本、節能環保等功能。一些發達國家,尤其是美國、德國和日本在光伏建築一體化方面,已經有了相當成熟的設計經驗和技術發展歷程。

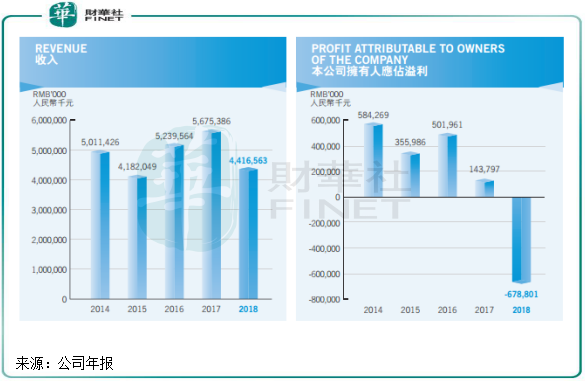

得益於金太陽示範工程(‘金太陽’)的大力支持和光伏建築一體需求旺盛的市場,興業太陽能的發展速度可謂火力全開。從2010至2014年,公司營業收入和淨利潤逐年攀升,營收及淨利潤均翻了近2倍,2014年度的營收就高達50.11億元,在當時進入了光伏行業巨頭的地位。

光伏之殇的縮影

「天有不測風雲」。正當興業太陽能的發展如日中天的時候,興業太陽能在2015年的的業績開始變臉,在2017年變得猶為明顯。2017年,公司歸母淨利潤直接從2016年的5.02億元下滑至1.44億元,下降幅度超過70%。

到了2018年,形勢更不樂觀,「531新政」使光伏行業進入寒冬,加上金融去槓桿和信貸收縮的影響,興業太陽能的經營和融資陷入内外交困的局面。

今年10月10日,興業太陽能突然停牌。隨後爆出有1.6億美元債務違約。債務違約使公司融資難度陡增,現金流瀕臨斷裂。公司多項業務受到衝擊,其中幕牆和綠色建築業務中暫停相當大一部分的境外貨品銷售,多個太陽能EPC項目或延遲或暫停。

債務違約,融資不暢,業務拓展又舉步維艱,經營業績自然就一落千丈。於2018年,興業太陽能營收驟降22.2%,並產生6.79億元的巨額虧損。虧損的夢魇並未消逝,仍在延續。今年上半年,興業太陽能營收11.48億元,同比下降62%,虧損仍高達4.68億元。

這一連串的利空事件,也讓興業太陽能股價遭遇重挫,10月12日至今(12月18日),興業太陽能股價跌幅接近70%,市場投資者哀鳴遍野。

由於入不敷出,債台高築,興業太陽能在今年8月因超過4927萬港元債務發生逾期遭提出清盤呈請。

正當興業太陽能做好砸鍋賣鐵還債的心理準備的時候,白衣騎士來了。

在遭提出清盤呈請的次日,興業太陽能披露重磅消息,稱水發能源已獲得山東國資委的批準,原則上已批準水發能源通過向公司投資增加股本的方式收購公司的控股權。消息一出,讓投資者深感歡喜,這意味著水發能源這位白衣騎士將接手興業太陽能,將興業太陽能從泥潭中救出來。此外,已有多家銀行對興業太陽能在境内貸款給予延期支援,並表示併購重組完成後,將會與興業太陽能及水發能源開展更多的金融合作。

選擇有國企背景的水發能源入主,對於興業太陽能來說是非常完美的一次救助,首先是債務方面得到很大程度上的解決,其次是在此後的融資成本、產業協同效應等方面均是值得期待的。而水發能源業務範圍涵蓋水務、能源、醫療、金融等多個產業,收購興業太陽能可擴充新能源板塊業務,可彌補自身的業務短板。

對光伏行業的啓示

興業太陽能的困局,反映出了我國光伏行業現象的一個縮影。隨著水發能源的到來,興業太陽能大概率不會被清盤,債務危機也將會成為歷史。

那麽,這就意味著光伏企業都會有「金主」的庇護?未必。在行業洗牌日趨嚴重、「531新政」、產能過剩等一系列背景下,我國光伏行業整體都面臨巨大的經營壓力,「活著」的不少企業在償債壓力面前舉步維艱。雖然近幾年國資頻繁接盤在生變的光伏行業中經營困難的企業,但對於整個行業來說,顯然是不夠的。

我國統計機構並未披露有關近幾年光伏企業破產數量的報告,但眾多中小企業倒閉是不爭的事實,且多數面臨倒閉風險的中小企業都不會有興業太陽能一樣幸運。興業太陽能之所以獲得國資的眷顧,很大原因是其是我國光伏行業規模最大的企業之一,知名度高,在很大程度上代表著我國光伏行業的發展方向。對於體量如此大的光伏企業來說,國家自然不會任興業太陽能走向滅亡,若任由大企業倒閉,將會重挫行業信心,且與國家大力倡導和發展新能源產業的目標是相違背的。

當前,政府對行業的補貼退坡以及電力市場供大於求等行業負面影響還不至於將有實力的光伏企業判死刑,經過市場的優勝略汰法則以及政策的平衡,將會有不少光伏企業存活下來並不斷壯大,市場集中度也將會日益提升,行業的生產成本將會更低,光伏發電的社會用電量比重也將會得已提高。

所以,正如我國玻璃大王曹德旺警示:民營企業家們要學會自我檢討,擴張太快,可以適當賣掉資產,用賣資產的錢來還銀行或者債務問題,「趕快賣,現在賣比後面賣更好,勝敗乃兵家常事!」他還說做企業家要「以德配位」,「做企業之前如果沒有那個屁股,不要去吃大肉,吃大肉會拉肚子。」