國泰航空(00293-HK)這幾個月的遭遇可謂一言難儘。2019年中期業績會時還意氣風發,因為上半年業績不僅扭虧為盈,表現還優於預期,這似乎為該公司三年計劃進入收官之年帶來了好兆頭。但是下半年開始形勢急轉直下,香港旅遊業下滑、航空客貨運量下降加上各類問題,國泰航空的處境變得艱難。

11月份經營數據仍不樂觀

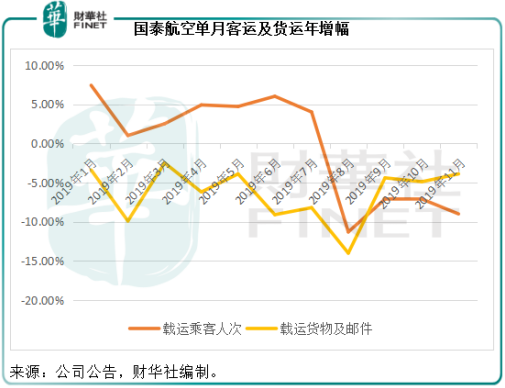

該航空公司剛剛公佈的營運數據顯示,國泰航空與國泰港龍航空於2019年11月份的載客量與貨郵量分别較2018年同月下跌9%以及3.9%。

11月份,以可用座位千米數計算的運力同比下降1.5%,乘客運載率下降3.2個百分點,至80.1%,單月載客量降至262.4萬人次,同比下降9%,跌幅大於前兩個月。其中中國内地旅客跌幅最大,收入乘客千米數同比下降26.2%,最大的地區市場北美洲收入乘客千米數也下滑了7.4%。

今年前11個月,客運運力增加5.7%,但乘客運載率下降了2個百分點,至82.1%,累計載客量較上年同期下降0.4%,至3223.8萬人次。

從上半年的數據來看,兩家航空公司的載客數量還是不錯的:2019年上半年,載客量同比增長4.4%,達到1826.1萬人次。但是,財華社根據該公司提供的數據估算得出,7月至11月的累計載客量大幅下滑6.1%,反映從下半年開始,經營表現明顯惡化。

貨運方面,11月份運力下降3.8%,運載率下跌1.5個百分點,至68.6%,單月運載的貨郵總量同比下降3.9%,至177,964公噸。2019年前11個月,運力維持不變的情況下,運載率下降了4.7個百分點,至64.2%,累計載貨量同比下降6.4%,至184.4萬公噸。財華社梳理數據發現,2019年7月至11月期間的載貨量為86.48萬公噸,同比下降了7.1%,高於上半年的跌幅3.9%。

見下圖,從8月開始客運跌幅擴大,反映下半年客運業務的惡化;而貨運跌勢則從9月份開始有所好轉,或反映下半年聖誕及購物旺季需求增加。

管理層的展望依然負面。顧客及商務總裁林紹波表示,旅遊意欲持續疲弱,訪港客運量由10月的35%跌幅進一步滑落至11月的46%,整體乘客運載率下跌,而且更加倚重受影響較少的過境客運,整體收益率顯著受壓。展望未來,訪港航班預訂的情況較去年同期顯著下跌,但過境客運量的增長可抵消部分跌幅。財華社估計,過境客流比重增加或令其收益率下降。

貨運方面,國泰航空已宣佈由2020年4月1日起提供航空貨運站出口貨物處理費優惠,影響仍有待觀察。

總括來看,管理層預計2019年餘下時間挑戰重重,下半年財務表現將遠遜於上半年,並且將原來在2020年增加運力3.1%的增產改為減少1.4%。可見該公司的下半年表現應遠低於上半年,而此弱勢很大可能持續到2020年。

更多負面消息

下半年以來,管理層已換了一批。此外,據外媒報道,由於投資者反應冷淡,國泰航空擱置20多年來首次美元債券發行計劃。種種迹象顯示,國泰航空今年上半年的好運氣都已經用光,那麽這些信息是否都體現在股價上?

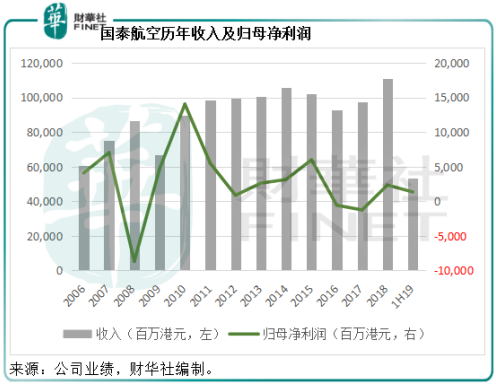

從下圖可見,除了2008年因為燃油成本高企導致巨虧之外,國泰航空於2016年和2017年均錄得虧損,主要原因是市場運力增加導致競爭加劇,客運及貨運收入均下滑。所以國泰航空在2017年提出了轉型計劃,2018年起將實施轉型計劃作為首要工作,控制成本並提升客運服務。所以,2018年的業績有所改善,並且扭虧為盈,而2019年上半年的業績表現也比較樂觀,但是下半年的地區事件使得這一復蘇折在中途。

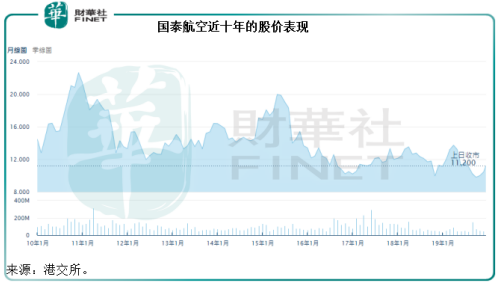

對比上圖的收入及淨利潤表現與下圖的股價走勢圖,對應期内的收入和利潤曲線與股價曲線走勢相若。考慮到國泰航空這幾年的收入及淨利潤表現,不難理解最近的股價弱勢。2010年,國泰航空利潤創新高,股價也到達高位水平;2015年業績再度迎來復蘇,股價也掀起一場升浪。在此之後,淨利潤率一直未能追上2015年的表現,股價亦然。

今年國泰航空的股價表現是先跌後漲再跌。按現價11.20港元以及2019年第一個交易日的開市價10.72港元計,其當前的股價實際上還漲了4.48%。從二月下旬開始,該股持續上漲,最高到達13.92港元,但從5月初開始,股價又開始下跌,連理想的上半年業績也沒未能發揮提振作用,到下半年地區事件發生起,國泰航空的股價最低或跌至9.37港元。相對於今年以來最低價,現價11.20港元已經收復了接近兩成的虧損。

估值能撐得住嗎?

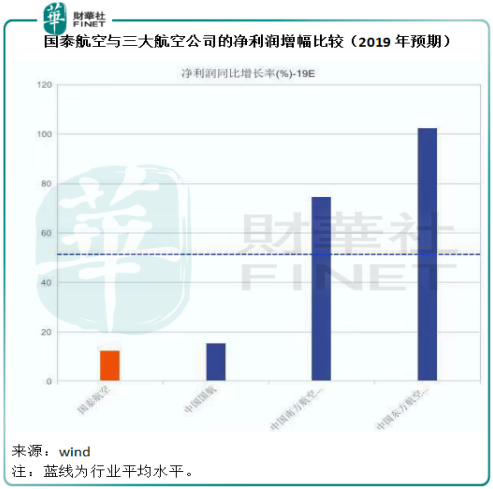

國泰航空的下半年業績遠低於上半年,這基本上是無懸念的。壞消息都出清了嗎?距離2019年結束還有一個月,從目前的數據來看,今年的負面展望基本上已經成型,而2020年的展望也並不樂觀,這應該是市場對於該公司的一致共識。另一方面,油價受壓、貿易和脫歐問題有緩解,對該公司來說應是有利的,但這些因素同時也有利於整個航空業。從整體來看,由於地區市場的弱勢,國泰航空的表現應該低於國内同行。這從以下幾張圖可以看出。

從上兩張圖可以看出,橙色柱代表的國泰航空,不論是收入的預期增幅(2019年預期)還是淨利潤的預期增幅(2019年預期)都明顯低於國航(00753-HK)、南航(01055-HK)和東航(00670-HK)。

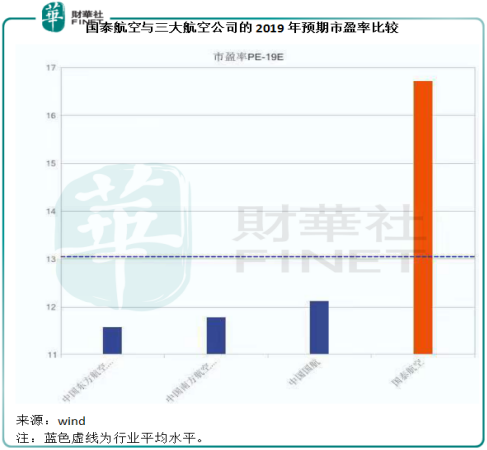

但是,國泰航空的估值卻遠高於這三家同行的港股估值。

不論是按2019年預期盈利計算的市盈率估值,還是按企業價值與EBITDA(扣除利息、稅項、折舊及攤銷前盈利)比率衡量的估值——這一估值方式扣除了折舊和攤銷以及非經營開支的影響,用橙色柱代表的國泰航空都遠高於在香港上市的三大同行。

總結

以11月份的經營數據來看,國泰航空下半年的經營表現已較上半年嚴重惡化。從目前的狀況來看,今年的最後一個月仍難有起色。市場也普遍預期這家航空公司的收入和盈利表現將大幅跑輸同行。但是,估值反映的卻是另一回事:國泰航空的估值遠高於預期展望比它優秀的大型同行,而且該公司的股價也似乎頗具韌性:就算因為下半年的負面消息下跌,也很快修復。是因為市場未就它的最新基本面修正估值,還是等待奇迹的出現?我們都知道資本市場的奇迹大多只是幻影。無論如何,前方的颠簸不可避免,已上機的投資者請系好安全帶。