12月16日,火幣科技(01611-HK)(前稱:桐成控股)迎來改名換姓後的首份財報。改名轉運的說法並未在火幣科技身上應驗,迎著它的是一份虧損的成績單。

全年淨利由盈轉虧,員工大幅削減17%

據財報顯示,截至2019年9月30日止,火幣科技的全年營業收入同比下滑9.6%,至3.12億港元,近兩年來首度出現營收負增長;歸屬股東淨利潤虧損607.6萬港元,去年同期則盈利659.1萬港元,上市至今首度出現淨利潤虧損;每股約虧損1.989港仙。

分業務來看,截至2019年9月30日,螺管線圈、電動工具充電器、印刷電路板組裝、零件裝配、提供數據中心服務及雲服務及其他業務收入分别為1.62億港元、3944.2萬港元、4915.3萬港元、2734.9萬港元、246.1萬港元(兩個月收入)及3178.8萬港元,佔總營收比重分别為51.91%、12.63%、15.74%、8.76%、0.79%及10.18%。由此可見,火幣科技的99%的收入來源仍是桐成控股此前的電源和電子零部件的代工生產及電子製造服務業務,而年初被外界吹捧的區塊鏈技術相關的科技業務收入連1%都不到,可謂是「雷聲大雨聲小」,不中用。

在經營業績出現虧損的同時,火幣科技資產負債結構及經營現金流表現並不佳。截至2019年9月30日,經營現金流淨額為1760萬港元,較去年同期的2090萬港元流出330萬港元。同期資產負債率同比提升17個百分點至78.73%,高於65%的行業資產負債率平均值,且與目前各行各業弱化槓桿的融資環境顯得尤為格格不入。期内火幣科技的借款年化率浮動區間也提升了一個百點,至4.0%~5.5%。在業績虧損之際,加大有息負債的舉措是明智之舉?

除此之外,火幣科技2019年財年的員工有672名,較去年811名員工,減少139名員工,約削減了17%。至於為何大刀闊斧削減員工,火幣科技並未在財報中說明,但結合上述資產負債率及經營現金流來看,資金面緊張是對火幣科技發展困境最真實的寫照。

數字化貨幣業務注入無望,火幣科技路向何方?

火幣號稱全球最大數字化貨幣交易平台,將相關業務及資產注入不就可以扭轉火幣科技虧損的業績了嗎?

火幣將核心資產業務注入到火幣科技的這個辦法短時間内是行不通的,具體受以下三點因素影響:

第一點,數據貨幣交易目前並未實現合規化發展,仍存在較大的監管難度,監管局不會自找麻煩。

火幣旗下業務包含火幣交易所、錢包、投資、HT生態基金,孵化器、礦池、資訊、研究院等業務,其中核心資產便是火幣交易所。火幣交易所主要從事數字化貨幣交易。數字化貨幣業務目前在全球備受爭議,該領域是否具備實際價值的業務人雲亦雲,行業監管更多靠主觀判斷,存在較大不確定性及變數,風險自然就大。

第二點,數字貨幣業務在國内市場越來越難做,寸步難行。

目前,我國對數字貨幣的監管越來越嚴,部分地區加大力度開展虛擬貨幣交易場所進行摸排整治活動。例如,11月15日,為防範借區塊鏈技術的推廣宣傳,炒作虛擬貨幣死灰復燃,根據國家互金整治辦相關部署,將對上海轄區内的虛擬貨幣相關活動進行摸排。

第三點,火幣自身存在的不少問題需要整治。

業務方面,火幣的線上期貨合約交易,可能觸及到香港證監會警告虛擬貨幣期貨違法風險的紅線;火幣創始人李林旗下資產頻繁爆出問題,例如李林旗下新三板公司被列經營異常、旗下火幣網工商失聯半年未銷等等。

由此可見,從監管環境及火幣自身問題來看,即便是核心資產火幣交易所相關業務的注入,也不一定能為火幣科技帶來現階段的業績良性增長,反而會引入不確定性的風險。

核心資產注入的方式走不通,咋搞?

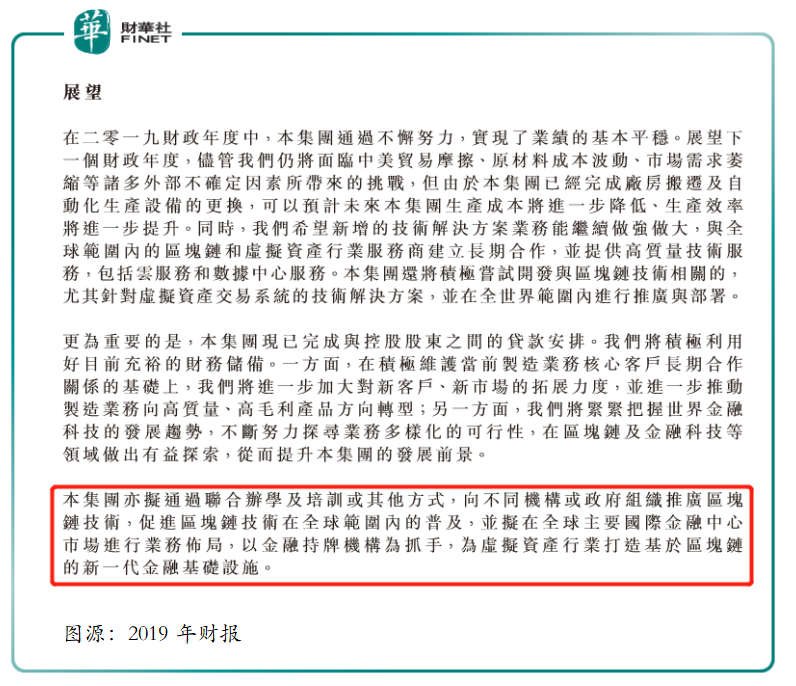

據2019年財年中展望一欄顯示(如下圖所示),「本集團亦擬通過聯合辦學及培訓或其他方式,向不同機構或政府組織推廣區塊鏈技術,促進區塊鏈技術在全球範圍内的普及,並擬在全球主要國際金融中心市場進行業務佈局,以金融持牌機構為抓手,為虛擬資產行業打造基於區塊鏈的新一代金融基礎設施。」說白了,火幣科技想借用火幣平台在區塊鏈技術沉澱,衍生出與區塊鏈技術相關的產品服務,聚焦數字金融產業。

據財華社了解,火幣目前旗下擁有火幣雲、火幣區塊鏈等技術服務類的產品。因此,不排除火幣未來會將火幣雲、火幣區塊鏈等技術服務類的產品業務直接注入到火幣科技這個「新殼」上。火幣雲及火幣區塊鏈技術服務類產品處於起步階段,未來能否在百舸爭流的業態下,佔有一席之地,且看且行。