貴州銀行(06199-HK)已公佈於香港聯交所主板上市計畫,擬發售22億股股份,按發售價中位數2.54港元計,計畫籌資54.374億港元,強化資本基礎,以支持業務的持續增長。農銀國際、建銀國際及中信里昂證券為其IPO的聯席保薦人。

貴州銀行成立於2012年,由貴州省三家城市商業銀行遵義市商業銀行、六盤水市商業銀行以及安順市商業銀行合併而成,總行位於省會貴陽市,擁有覆蓋整個貴州省的分銷網路。截至2019年6月30日,該銀行通過位於貴陽的總行、8家分行以及207家支行經營業務,同時提供網上和手機銀行服務。

其主要業務包括公司銀行業務、零售銀行業務以及金融市場業務。2019年上半年按收入計,公司銀行業務占比最大,達到70.8%,貢獻營業額35.727億元人民幣(單位下同);零售銀行業務貢獻收入5.653億元,占11.2%;金融市場業務主要包括投資業務、貨幣市場交易、債券承分銷、同業票據轉貼現、再貼現,貢獻收入9.049億元,占總收入的17.9%。

從以上的數據可以看出,對公業務占了該商業銀行比較大的比重,這是其一大優勢,反映對公客戶對其服務的認可,而且更直接受惠於貴州省經濟的快速增長,同時也意味著未來在零售銀行業務方面有可拓展的潛力。

那麼這家由貴州省政府發起的城市商業銀行有哪些看點值得投資者關注?

地區經濟發展優勢

2014年至2018年,貴州省的實際GDP及人均GDP增長迅猛,年複合增長率分別達到10.1%及11.8%,在中國所有省份中均排名第一。作為唯一一家由貴州省政府發起的城市商業銀行,貴州銀行自然盡得天時地利人和,既得益於當地的較快經濟增長,又能受惠於各級政府的扶持政策。根據中國銀保監會貴州監管局的數據,就計量年度同比增長的七個關鍵財務指標(包括貴州省總資產、貸款總額、存款 總額以及總資產、貸款總額、存款總額及個人存款的市場占比)而言,於2018年,該行在貴州省開展業務的所有商業銀行中排名第一。

豪華股東團以及地方政府的支持

貴州銀行的主要股東包括貴州省財政廳、貴州茅臺(600519-CN)、貴安新區開發投資、遵義市國有資產投資等,股東陣容強大,而且結構呈多元化,彙聚了地方財政局及行業龍頭企業。

作為唯一一家由貴州省政府發起的城市商業銀行,該行與主要股東貴州省財政廳在提供存款、國庫管理、代發工資及結算服務等金融服務方面建立了持續的業務聯繫。截至2019年6月30日,貴州銀行吸收來自貴州省各級財政局存款達323億元,使其能夠以相對較低的成本獲得穩定的資金來源。

利潤增速顯著

貴州銀行的總資產規模由截至2016年末的2289.493億元擴大至2018年末的3412.029億元,年複合增長率為22.1%,並進一步增至2019年6月30日的3896.224億元。對比同期數據,貴州銀行的資產規模增幅顯著高於同行平均水準。2016年至2018年,中國商業銀行的總資產規模年複合增長率只有7.5%,而中國城商行的總資產規模年複合增長率為10.29%。

淨利潤增長也頗為顯著,貴州銀行的淨利潤由2016年的19.614億元增至2018年的28.766億元,年複合增長率為21.1%;2019年上半年,其淨利潤同比增長22.44%,至17.897億元。相較而言,2016年至2018年期間,中國商業銀行的淨利潤年複合增長率只有5.35%,而城商行的淨利潤年複合增長更低至4.7%。

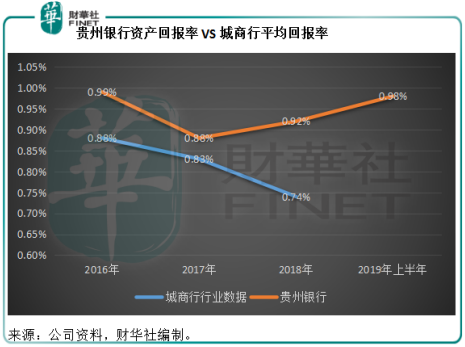

由此可見貴州銀行無論是從規模還是盈利方面,增長都跑贏同行。以資產回報率來看,貴州銀行2016年至2018年的回報率均領先於城商行的平均水準,2019年上半年這一比率更較2018年全年水準提升了0.06個百分點,至0.98%,見下圖。

該銀行的平均權益回報率也優於同行。2018年,貴州銀行的平均權益回報率為12.36%,高於中國商業銀行的行業平均水準11.73%。而在2019年上半年,該行的平均權益回報率進一步提高至13.56%。

資產品質優良

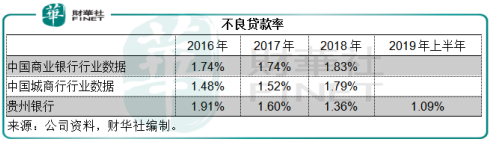

貴州銀行的不良貸款率由2016年的1.91%,持續改善至2018年的1.36%,到2019年上半年更進一步下降至1.09%。相較而言,銀保監會的數據顯示中國商業銀行的2018年不良貸款率高達1.83%,城商行的不良貸款率為1.79%。

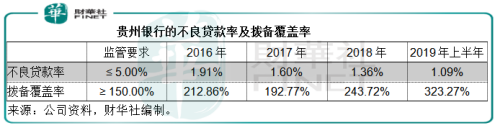

同時,貴州銀行的撥備覆蓋率於2018年為243.72%,顯著高於中國銀行業平均水準186.31%,以及城商行的平均水準187.16%。到2019年上半年,貴州銀行的撥備覆蓋率更進一步提高至323.27%。

見下表,貴州銀行的不良貸款率持續下降,資產品質不斷向好,同時撥備覆蓋率持續上升,而且優於同行水準,反映該行的資產品質優良。

截至2019年6月30日,貴州銀行的核心一級資本充足率為10.31%,一級資本充足率為10.31%,資本充足率達12.51%,均高於監管要求。

總結

貴州銀行的業務在2019年6月30日之後仍保持增長,受客戶貸款(尤其對公貸款)持續擴大所推動,其截至2019年10月31日止四個月的資產規模有所增長。同時,受公司及零售存款增長帶動,其2019年6月之後四個月的存款規模也穩定增長。整體來看,該行截至2019年10月31日止四個月的營業收入繼續有所增長,同時資產品質也較6月30日進一步提高,而不良貸款率降低。由此可見,在下半年全球經濟下行壓力加大的情況下,貴州銀行仍保持業務和業績增長,同時資產品質持續改善,可見其發展優勢。

展望未來,貴州銀行計畫進一步擴大對公客戶基礎,提高零售銀行業務的規模和品質,將金融市場業務打造成新的利潤增長引擎,並強化資訊科技能力,提升金融科技的核心競爭力,提升風險管理能力和優化人才。

上市之後,隨著資本基礎的進一步鞏固,這家由省政府發起的城商銀行應能借助政策的支持,把握當地經濟高速增長的機遇,帶來更高的回報。