碧生源(00926-HK)這家公司的減肥茶賣不動了,可是資產卻是賣的風風火火,近一年先是作價5.55億元出售碧生源大廈,之後又是出售碧生源食品飲料100%股權權益,取得1.25億元的現金流入。

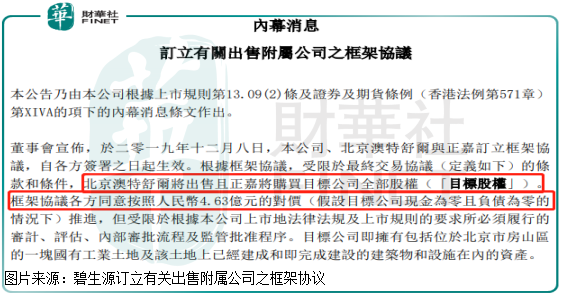

2019年12月8日,碧生源再次公告,公司、北京澳特舒爾與正嘉訂立框架協議。根據框架協議,受限於最終交易協議的條款和條件,北京澳特舒爾(公司間接全資附屬公司)將出售且正嘉將購買目標公司北京申惠碧源雲計算科技有限公司全部股權(「目標股權」),作價4.63億元。

目標公司的資產主要是,位於北京市房山區的一塊國有工業土地及該土地上已經建成和即完成建設的建築物和設施在内的資產。

作價4.63億元(人民幣,下同),意味著什麽?會對這家公司的報表產生哪些影響呢?

賣資產價格已經趕上公司總市值?

碧生源這家上市公司截至2019年12月8日股價收盤,總市值才不到5億元,而賣資產的價格已經逼近公司市值,這意味什麽?

這還需要再來看看碧生源的資產構成,如果這家公司的現金資產多,流動資產多,借款很少、負債很少,意味著公司真實的清算價值是被低估了,如果公司每年還有穩定的盈利能力,那麽,這家公司的股價絕對是被二級市場大大低估了。

截至2019年6月30日,碧生源賬上資產總計15.58億元,其中現金和受限制現金高達3.84億元,應收、預付、存貨和流動資產其他項目總計3.89億元,投資物業1.60億元,這部分資產都是硬資產(清算價值減值幅度比較小),而負債總額只有3.37億元。

碧生源此次賣資產所得4.63億元,加賬上現金3.84億元,減去負債3.37億元,賬上現金資產超過5億元,比公司2019年12月8日收盤市值高,而公司賬上其他的資產清算價值怎麽也得好幾個億吧,顯然從清算價值的角度來看,碧生源在二級市場的估值是被低估了。

這點,在碧生源公司披露出售附屬公司協議之後的次日,股價在二級市場也反映了,高開超過20%,收盤上漲6.15%。

另外,財華社還發現一些值得思考的問題,碧生源接二連三的出售資產,且出售資產都較之前賬面價值高,意味著公司有一部分隱蔽的資產(成本法計價,但市場價值已經大幅升值的資產,例如,地皮、投資房產等),但市場並沒有因此給公司估值的時候稍微高一點,一直是低於清算價值的,為什麽呢?

持續的虧損,或許是市場不願意樂觀的原因?

這點其實並不是碧生源一家公司的特點,財華社翻看多家港股上市公司的報表,那些市值跌破淨資產,甚至市值跌至和賬上現金差不多,且負債非常少的公司並不少,這是什麽原因呢?筆者也在思考,哪里出問題了?

商業模式,不穩定的商業模式是主因,這部分公司有一個共同的特點,就是賺錢難,虧錢的年份比賺錢的年份多,且商業模式讓投資人看不到未來,並不是那種短期虧損是為了佔領市場份額、增厚公司自身競爭壁壘。

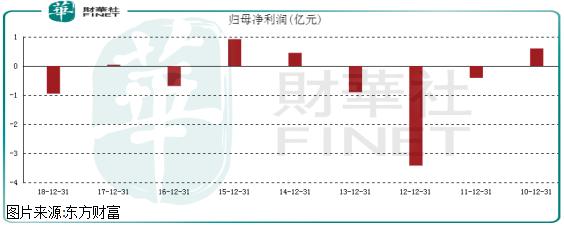

碧生源也是如此,2010年公司營業收入為8.74億元,也是這家公司近十年的收入最高點,截至2018年碧生源的營業收入只有3.78億,不到2010年的一半;淨利潤數據那就更糟糕,2010年至2018年碧生源總共虧損6.37億元,給上市公司共賺取利潤2.01億元,淨虧損4.36億元。這還沒有扣除公司非常性收入,如果扣除公司非經常性收入,淨利潤數據還要比現在更難看。

為什麽虧損,原因我們不去深究了。2010年至2018年收入腰斬,淨利潤十年之間還是虧損的,這足以說明公司商業模式有缺陷,產品有問題,市場對公司產品接受度比較弱。

整體來看,碧生源出售附屬公司,對公司自身來說是好消息,但是,市場並不願意因為公司出售資產,增厚了淨利潤而給估值樂觀一點,其重要原因還是因為這家公司長期不但不給股東創造利潤,反而在虧損股東的權益。