曾經盛極一時的美圖公司(01357-HK)大家應該都聽說過吧,其主要產品有美圖秀秀、美顔相機、美圖手機等,尤其是美圖秀秀、美顔相機,估計大部分女孩子都用過這兩款產品吧,美圖手機雖然沒有上面兩款產品出名,但是,美圖手機曾經給這家公司貢獻的收入佔比可是最高的。

雖然,美圖手機曾經給公司貢獻的收入佔比最高,但是根據2018年美圖公司年報顯示,公司智能硬件(主要指手機業務)業務的毛利率—3.4%,毛利率為負,意味著公司每賣一台手機,賺得錢連生產成本都覆蓋不住,更别說費用了,這是很罕見的。

也正是因為這個原因,美圖公司的股價近幾年可跌慘了,股價從最高的每股23.05港元,跌至近期的每股1.4港元附近,簡直就是財富的絞肉機,但近期我們也發現這家公司有所改變了:

第一、公司持續在回購股份,股東也在3港元附近出現過增持

第二、根據美圖公司2019半年報顯示,公司業務結構調整了,以前佔比收入最多且巨虧的智能硬件業務,現在佔比收入已經只有0.3%了。

股東增持、公司回購,這是需要重視的,但也需要仔細甄别,畢竟股東也有看走眼的時候。業務結構調整,這是最應該重視的,因為前期公司巨虧,其主要原因是智能硬件業務巨虧所致,所以,我們來重點看看,剝離智能硬件業務之後,美圖公司有什麽變化?

剝離智能手機的美圖,活的更好了?

根據美圖公司最新的2019年上半年業績公告顯示,活躍用戶總數3.08億人,同比增長0.6%;持續經營業務實現收入4.64億元(人民幣,下同),同比下滑4.7%,其中,互聯網業務收入4.62億元,同比下滑5.0%,互聯網業務的毛利率由2018年半年度的49.3%,提升至2019年半年度的67.4%;智能硬件業務收入0.02億元。

從2019年半年報看,美圖公司的智能硬件業務基本已經全部剝離。

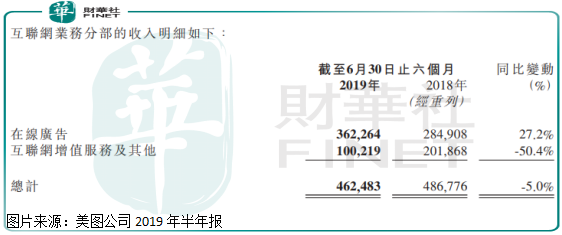

我們重點集中在互聯網業務來看看,美圖公司互聯網業務主要包含兩塊,在線廣告和互聯網增值服務及其他。

其中在線廣告業務實現收入3.62億元,同比增長27.2%,互聯網增值服務及其他實現收入1.0億元,同比下滑50.4%。

對於在線廣告業務增長,美圖解釋說雖然國内廣告市場下滑8.8%,但是,得益於公司廣告填充率上升及獲得新客戶所致。這一塊業務值得重點關注,可能後期是給公司貢獻利潤的主要增長點,為什麽我們後面再說。對於增值服務下滑,美圖解釋說是因為美拍直播收入大幅減少71%所致,似乎今年整個直播行業都不景氣,這一塊收入下滑,可能也與美拍月活躍用戶數下降有關係。

上面為什麽說,在線公告業務需要重點關注呢?因為上半年公司毛利率提升,主要得益於在線廣告子分部的貢獻增加,所以,這塊收入利潤率會比較高。

但是,美圖公司還是虧損了,2019年上半年持續經營虧損2.59億元,較2018年同期虧損2.11億元有所提升,但是,2018公司有1.62億元的其他收入增厚了利潤,而2019年公司這塊是虧損0.35億元的,真實數據是2019年半年度美圖公司虧損收窄了。

關於營收、毛利率、盈利、新商業模式等,美圖公司表示,2019年上半年公司整體的毛利和毛利率同比提升明顯。這表明公司整體的運營效率持續提升。毛利率的提升,主要由在線廣告業務的快速增長所驅動,因為在線廣告業務具有較高的利潤,並且在上半年的業務中佔有較高的比例。得益於在線廣告業務的增長帶動,以及對推廣開支進行有效的成本控制,公司持續經營的業務錄得經調整淨虧損同比大幅收窄41.4%。

同時,公司也在積極探索新的商業模式,比如高級訂閱。19年的中期業績顯示,來自高級訂閱的收入同比增長超過6倍,其中第二季度的收入比第一季度增加超1.6倍。這一業務為「互聯網增值服務及其他」分部做出可觀的貢獻,目前已在該分部佔到三分之一。

持續回購可能與這兩點有關?

從上面一段,我們可以判斷出,美圖公司經營狀況有進一步好轉的迹象,有實現盈利的可能,主要有這兩點迹象可以看出來:

第一、公司月活躍用戶數3.08億人,同比增長0.6%,核心競爭力還在

第二、上半年宏觀經濟調整,互聯網廣告行業整體受到衝擊,公司營收小幅下滑,但是由於結構調整,公司毛利率大幅提升,盈利數據還是較去年好轉了

整體看,美圖公司去掉了去年智能硬件的包袱,今年較去年在業務上有所改善且有持續改善的可能。

美圖公司自身也表示,回購及大股東增持表明公司管理層看好公司的長遠發展。同時,我們也在19年的中期業績中看到公司的核心數據仍在增長。公司認為,持續改善基本面、增加公司核心競爭力,是令股東利益最大化的最佳方式。

另外,近一個月美圖公司市值在二級市場只有55億元左右,而公司賬上現金高達24.39億元,總資產44.18億元,總負債8.27億元,意味著股東55億元買下這家公司,在保證公司正常運營之外,真實付出的價格只有35億元左右。

估計這兩點也是吸引公司回購股份的主要原因吧!

以下是財華社對美圖公司重點疑問的採訪問答:

1、關於公司回購及大股東增持

這表明大股東及公司管理層看好公司的長遠發展。同時,我們也在19年的中期業績中看到公司的核心數據仍在增長。公司認為,持續改善基本面、增加公司核心競爭力,是令股東利益最大化的最佳方式。

2、關於營收、毛利率、盈利、新商業模式等

19年上半年公司整體的毛利和毛利率同比提升明顯。這表明公司整體的運營效率持續提升。毛利率的提升,主要由在線廣告業務的快速增長所驅動,因為在線廣告業務具有較高的利潤,並且在上半年的業務中佔有較高的比例。得益於在線廣告業務的增長帶動,以及對推廣開支進行有效的成本控制,公司持續經營的業務錄得經調整淨虧損同比大幅收窄41.4%。

同時,公司也在積極探索新的商業模式,比如高級訂閱。19年的中期業績顯示,來自高級訂閱的收入同比增長超過6倍,其中第二季度的收入比第一季度增加超1.6倍。這一業務為「互聯網增值服務及其他」分部做出可觀的貢獻,目前已在該分部佔到三分之一。

3、關於在線廣告業務的增長

從2019年第二季度開始,全球的經濟狀況開始出現比較多的不確定性,但我們第二季度的廣告收入對比第一季度依然保持環比增長。

4、關於用戶規模及流量變現

今年上半年,公司調整了用戶增長的策略,把更多重點放在產品改進本身,而不是通過渠道和營銷作為推廣。在營銷費用大幅削減的情況下依然實現增長,可以看出公司在用戶增長的效益上有不錯的成績。

公司在流量變現上依然有很多潛力等待挖掘。比如在海外,今年上半年,公司兩款海外產品BeautyPlus和AirBrush表現亮眼。BeautyPlus的月活躍用戶數較2018年12月大漲12%達到6682萬,AirBrush的月活躍用戶數增長13.4%。此外,新功能「魔法照片」也令美圖秀秀海外版受到歡迎,風靡印度、泰國、印度尼西亞、尼泊爾等地。同時,來自海外市場的廣告收入也成績斐然,較去年同期增長67.4%。

5、關於費用開支

鑒於全球經濟前景不確定,公司將繼續極其審慎地進行成本管理,僅將資源投入能為股東創造長期價值的領域。