教育是我們中國人的剛需,家長更為重視,尤其是在我國經濟發達的地區,教育的發展完全不受整體經濟下行的影響。

根據廣東省統計局數據,目前,廣東義務階段教育在校生規模已經佔全國的1/10,成為名副其實的教育大省。2018年,廣東全省地方教育經費總投入4414億元,連續20多年居全國首位,是1978年的221倍。

睿見教育(06068-HK)作為在廣東紮根和成長起來的K12教育企業,受益於教育需求旺盛的廣東教育市場,其擴張步伐迅猛,招生人數由2013財年的1.94萬人增至2019財年的5.44萬人,為華南地區最大的經營高端小學及中學的民辦教育集團。

從最新披露的業績報看,睿見教育的成長性仍相當強勁。

内增帶動營收淨利雙位數增長

截至2019年8月31日止年度,睿見教育實現收入16.82億元(人民幣,下同),同比增長34.9%,核心淨利潤4.29億元,同比增長33.1%,年内利潤3.54億元,同比增長15.1%。

睿見教育收入端取得較高增速主要因為學生人數增長和部分學校新生學費住宿費增長。人數方面,2018/2019學年睿見教育在校生人數54420人,較2017/2018學年增加25.9%;其中已開學校人數增長19.1%(7863人),公司學生規模最大的東莞市光明中小學和東莞市光正實驗學校分别增長881人及2025人。

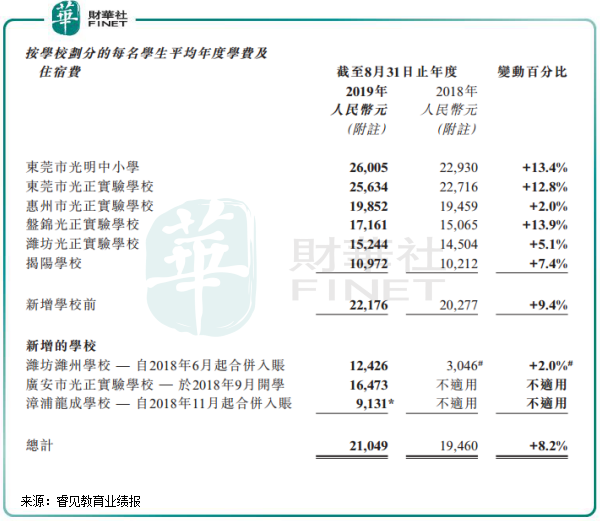

在學費和住宿費方面,睿見教育每名學生的總體平均學費及住宿費增加8.2%至21,049元。其中東莞市光明中小學和東莞市光正實驗學校的平均學費及住宿費分别同比增長13.4%及12.8%。

如此算來,睿見教育此次營收大增,主要是因為東莞市光正實驗學校和惠州市光正實驗學校這兩所學生内生增長及學費調整所帶動以及漳浦龍成學校合併入賬所致。東莞市光正實驗學校和惠州市光正實驗學校新增學生帶來的營收分别為5190.89萬元、4768.45萬元,兩者新增營收佔公司當期新增營收的22.92%。

2016/2017年度及2017/2018年度,東莞市光正實驗學校和惠州市光正實驗學校無論是在新增學生還是學費都取得增長,這種内生增長模式成為公司營收攀升的關鍵。

不過,值得關注的是,上述兩所學校利用率增長過快,分别由2017/2018學年的78.7%和75.1%增長至2018/2019學年的84.3%及99%,學生容量均已接近估計的最大容量,且整體利用率達86.3%,在業内處於高位,這對於未來的内生增長方面帶來困難。睿見教育也意識到了這一點,計劃在現有學校上進行擴容及新建學校,不過上述兩所學校擴容至今未能獲得政府批準。另外,公司正探索在廣東省運營輕資產學校的機會,已於東莞及佛山物色多處此類物業,正與相關單位和政府協商合作。

在K12賽道上的競爭力

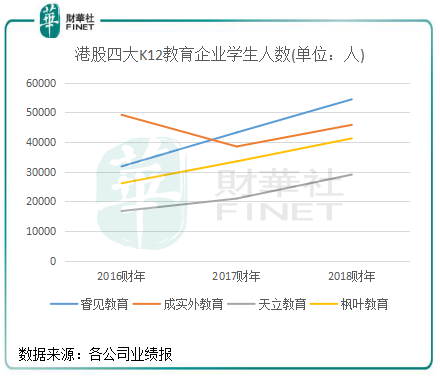

目前,國内K12賽道主要上市公司包括睿見教育、楓葉教育(01317-HK)、天立教育(01773-HK)以及成實外教育(01565-HK)。

教育行業其實沒有過度的競爭,每個區域的學校都相對固定的,特别是在大灣區和東部人口淨流入的城市,K12和醫療差不多,都屬於短缺的資源。所以上述教育企業在擁有一定的教學規模和行業口碑的背景下,是可以毫無保留的進行擴張,不需擔憂被競爭所壓垮。

我們從幾個方面分析睿見教育在K12賽道上的綜合競爭實力如何。

1.學生增長空間。楓葉教育更多的是靠外延式併購擴充學生數量,而睿見教育、天立教育及成實外教育則更多的是内生增長模式,内生增長空間較大。

睿見教育内生增長增速最快,2018/2019學年在校生人數54420人,較2016/2017學年大幅增長71.2%,進一步拉大了與其他三家公司的差距。

隨著睿見教育幾大主要校區的利用率達到極限,我們需關注公司在擴建和收購資產方面能否繼續提升學生人數。目前,公司於廣東江門市及潮州市正興建估計最大容量為15500人的校區,第一期預期於2020/2021學年開學,如果順利,將給公司招生人數帶來一大增量,增速繼續領跑其他三家公司。

2.學費漲價空間。睿見教育將自身標榜為高端民辦教育企業,主要從事小學和中學運營業務,還提供一系列以學校為本的選修課程,包括體育、藝術、音樂和中國文化課程。

但公司總體的高考一本率不突出,2018/2019學年睿見學校超過90%的高中畢業生被中國大學錄取,有超過50%的東莞市光明中學高中畢業生被廣東省教育考試院發佈的「廣東省大學申請及入學指引」認定的中國一類本科大學錄取。對於整體的一本率,睿見教育並未披露,不過按其年報所指東莞市光明中學高中才超過50%的一本率,其總體一本率應該不到50%,而2019年成實外教育和天立教育的高中一本率分别達到95.1%和68.6%。

學費方面,睿見教育雖然定位為高端民辦教育企業,但其學費相較於楓葉教育、天立教育等K12企業的生均學費並不高,可以說是最低的。

從學費方面看,睿見教育並稱不上高端企業。不過,睿見教育學校大部分位於大灣區,廣州有正計劃新建的校區,廣州經濟發達,人口淨流入量大,只要學校開的起來,生源和學費都不是太大問題。且睿見教育位於大灣區的學校生均學費還有很大的增長空間,近幾年均有單位數或者雙位數增長,對於定位高端的背景看,正因為其學費偏低,所以漲價的空間就更大。

3、業務的差異性。K12賽道上的主要上市公司的業務不儘相同,睿見教育業務定位於華南地區,面向中國中產或以上階級家庭的學生,但總體的高考一本率並不突出;天立教育一本率較高,更適合普通學生家長的需求;楓葉教育則主打雙文憑,高中畢業生以出國留學為主;成實外教育注重精英教育,高中具有國際課程,學生人均學費較貴,接近10萬。

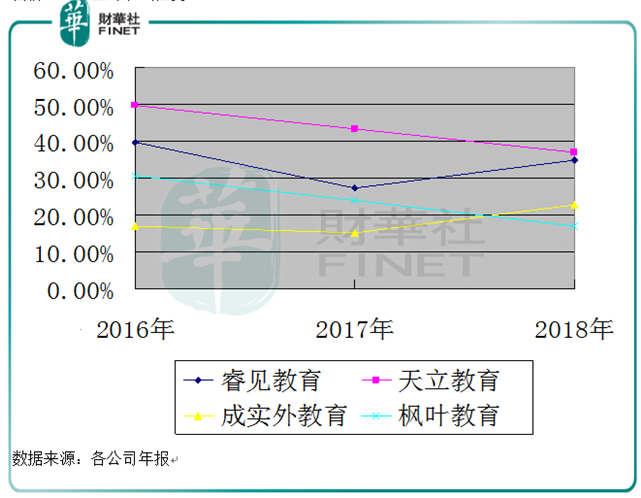

4、業績表現。這四家公司近年來的整體營收與利潤同比增長都達到了高兩位數的增長,天立教育整體上營收的增速是最快的,睿見教育的營收增速也不賴(見下圖),排在中上等水平,這在一定程度上體現了目前K12行業的景氣程度。

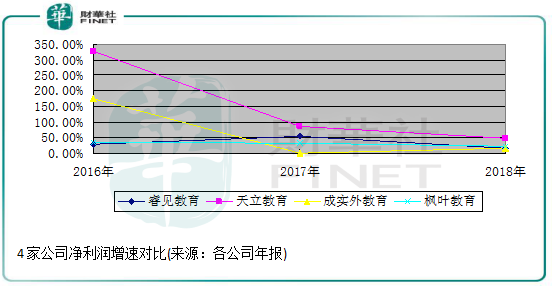

淨利潤方面,四家公司淨利潤增速在2018學年均較2016學年有所下滑,睿見教育增速排名墊底,遠低於2017年及2017年。

淨利潤大幅下滑的背後,是睿見教育攀升的成本壓力。本年度報告顯示,睿見教育的收入成本與銷售開支皆增長明顯,分别同比增長33.9%、32.3%。公司表示,「收入成本的增加主要是由於教師成本、提供配套服務的成本、收購學校產生的無形資產折舊及攤銷增加所致。」

年報顯示,睿見教育的員工成本是收入成本中佔比最大的,高達4.71億元,這主要來自多所學校的擴容和一所新學校的合併入賬,因此產生教師人數的增加及平均薪資上漲。因此,過快的擴張帶來的後遺症是顯而易見的,成本的攀升必定擠壓淨利潤空間。

總結:内生增長強勁,睿見教育計劃擴大學校容量和開辦更多的新學校來維持業績的高增長。但其教學質量有待提升,且短期内内生增長受到考驗,不過按照目前的進程,未來幾年保持雙位數增長並不難。在這個巨大的市場蛋糕面前,睿見教育需衡量好擴張和控本,畢竟公司報告期内負債率攀升18.8個百分點至66.2%,一年内償還的借款高達11.08億元,高速擴張的同時,償債壓力如影隨形。