引言:

時間是優秀企業的朋友,這句話是沒錯,但也需要辯證的看,舉個例子講,一家非常優秀的企業現在價值10億元(人民幣,下同),但是你卻用50億元買下了,雖然它未來十年的經營業績增長很快,但投資者可能也賺不了錢,或者只能賺取少量的錢,但如果你用12億元或者13億元,買下了這家優秀的企業,短期看雖然買的稍微有點貴,但長期帶來的回報卻是豐厚的。

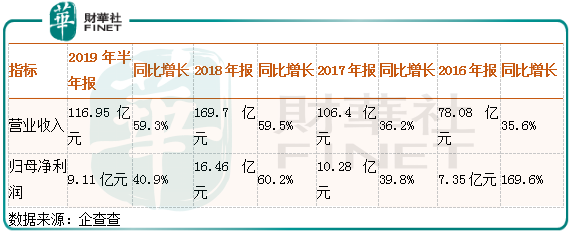

海底撈(06862-HK)這家餐飲公司,從歷史經營業績看,就是一家非常優秀的公司。從這家公司近幾年的經營業績來看,2016年至2018年營業收入分别增長35.6%、36.2%和59.5%,2019年上半年增長59.3%;2016年至2018年歸母淨利潤分别增長169.6%、39.8%和60.2%,2019年上半年增長40.9%。

不管是營業收入還是淨利潤,海底撈近三年多的數據均非常亮眼,保持非常快的增速,但是,我們也注意到該公司的股價,近一個月在二級市場出現了超過10%的調整,這也是該公司上市來,股價調整最猛烈的一個月。

其實,對於海底撈的股價,財華社不止一次強調,存在高估的可能,也就如開頭我們所提,公司很優秀、增長動力很強,但是市場給的溢價太高了。

股價就算經過近期的調整,截至2019年11月28日收盤,動態市盈率也還高達84.03倍,市淨率17.27倍。

那麽,現在海底撈的估值屬於合理範圍嗎?公司股價調整到頭了嗎?

員工成本佔比上升拉低了公司淨利率

對於上述問題,我們先來看看最近一期該公司披露的業績公告。

2019年上半年海底撈營收增長59.3%,歸母淨利潤增長40.9%,很明顯2019年半年度海底撈的淨利率下滑了。

原因呢?海底撈2018年半年度毛利率為58.2%,2019年半年度毛利率為58.1%,同比小幅下降,下降幅度很小,沒必要細究,另外,公司最近幾年的毛利率穩定在59%至60%之間,這也可以反映出整個公司在上下遊產業鏈中定價優勢比較強,這也算海底撈的一個優勢。

毛利率變動不大,那麽問題肯定出在費用端了。

2019年上半年海底撈費用端員工薪酬、折舊和攤銷、其他支出和財務成本總計為56.75億元,2018年同期這塊費用總計為34.1億元,如果,2019年上半年公司的費用端支出增速可以和營收增速相同,那麽,這四項費用成本總和應為54.3億元,相比較實際支出56.75億元,減少了2.45億元,所以,整個費用端的支出大增是導致公司淨利率下滑、淨利潤增速低於營收增速的主要原因。

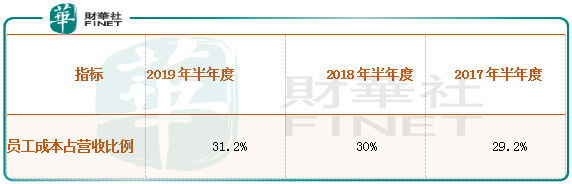

另外,費用端的員工成本佔比需要特别注意,2019年上半年公司員工成本佔比營收31.2%,2018年同期這個數字為30.0%,再繼續提升(主要是公司員工薪資水平在提高),縱向比較,公司競品呷哺2018年全年員工成本佔比營收為24.7%。

很明顯,海底撈員工成本開支佔公司總成本比重非常大,想想看,對比同類公司高出好幾個百分點,這是非常可怕的,因為餐飲行業自身的淨利率都非常低。對於海底撈員工成本佔比能否下降,可能就比較小了,你見過有哪個公司給員工降工資嗎?當然了,如果後期餐飲業的人員成本支出,可以用機器代替,那就另說了。

餐廳規模擴張的臨界點在哪里?

我們再來看看門店擴張和經營業績的關係。

2017年海底撈的餐廳總數為273家,2018年末為466家,淨增193家,增長比例為70.7%,同期公司營收增長59.5%;2019年半年度餐廳總數為593家,2018年末為466家,淨增127家,同期公司營收增長59.3%。

從上述數據,我們可以得出一個結論,隨著海底撈業務規模擴大,公司營收和淨利潤想要繼續快速增長,需要新開餐廳的家數成幾何倍數增長,那麽,海底撈門店家數(平方米)的天花板是多少?

這個估計沒有誰說的準,個人覺得這個取決於兩個因素,一個是價格,海底撈的本質還是餐飲,需要性價比,如果它為了利潤,出現較大幅度的提價,肯定會犧牲一部分市場;第二是,同一個城市如果門店數總量超過了某個臨界點,會導致門店之間相互競爭,進一步導致他們的翻台率下降。

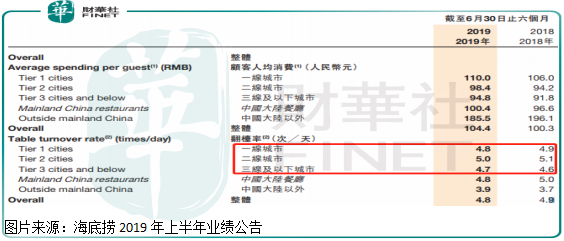

根據海底撈2019年上半年業績公告顯示,公司一二線城市的翻台率都有所下降,三線城市的翻台率有所提升,這個很小的細節還需要持續關注,看是否意味著海底撈在一二線城市的規模擴張已經進入了一個臨界點。

80倍的市盈率是海底撈合理估值範圍嗎?

最後,我們再來回答開頭的問題,海底撈股價調整到頭了嗎?現在估值貴不貴?

截至2019年11月28日收盤,海底撈在二級市場動態市盈率84.03倍,市淨率17.27倍,在我們的理解範圍内,中國上市公司總體的淨資產收益率約在10%上下,所以,一項合理的投資9年左右收回成本就比較合理,如果你想要更高的收益或者保守一點,6年、7年收回成本,就算是一項比較成功的投資。

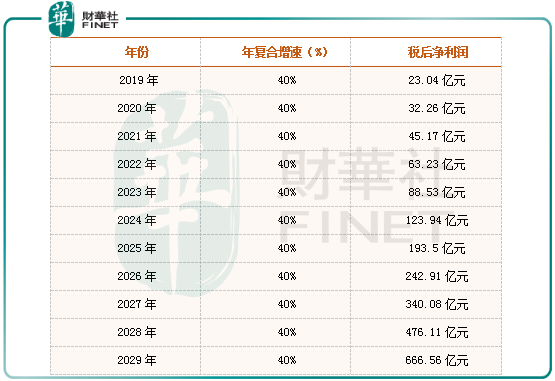

以海底撈2019年股價收盤的市值(約1800億)計算,公司2019年至2029年淨利潤保持40%的復合增速(2019年23.04億元、2020年32.26億元、2021年45.17億元、2022年63.23億元、2023年88.53億元、2024年123.94億元、2025年193.5億元、2026年242.91億元、2027年340.08億元、2028年476.11億元、2029年666.56億元),大約到了2028年至2029年,投資者才可以收回投資的成本。

雖然10年多一點可以收回成本,但是40%的淨利復合增速,海底撈可以做到嗎?相信認真看完筆者上面兩部分内容的讀者,都會有自己的判斷,就筆者而言,感覺挺難的,所以,每股股價34.05港元對應84.03倍的市盈率,並不便宜。