今年年初,中國領先的羽絨服品牌波司登(03998-HK)股價仍只有1.28港元,到年中好不容易攀升一倍至「2」字頭,卻因為沽空機構Bonitas的報告而一夜大跌。神奇的是波司登並沒有因此而下沉,在該公司發佈截至2019年3月底止財政年度業績後,股價一路疾走,在今年雙十一當天飙升至4.50港元的全年高位,也是該公司上市以來的紀錄新高。

但是,隨後股價開始回落。不過公佈截至2019年9月30日的中期業績之後即收回近日的部分失地。波司登還能重回高光時刻嗎?我們來看看這份似乎獲得市場好評的中期業績。

上半財年業績表現強勁

受品牌羽絨服收入強勁增長42.9%帶動,波司登截至2019年9月30日上半財年的整體收入同比增長28.8%,至44.36億元(單位:人民幣,下同),其中線上銷售收入同比大增70.9%,至3.047億元,佔總收入的6.87%。

得益於利潤率較高的品牌羽絨服貢獻增加,上半財年毛利按年增長32.6%,至19.3億元,毛利率由去年同期的42.3%,提高至43.5%。由於行政開支維持穩定,抵消了營銷開支增加的影響,股東應佔盈利按年增長36.4%,至3.427億元。波司登宣派中期股息每股0.03港元,較去年同期增長50%。

品牌羽絨服貢獻持續走高,但女裝業務表現欠佳

波司登主要經營四大業務——羽絨服、貼牌加工管理、女裝和多元化服裝(主要為男裝、波司登居家和其他品牌)。截至2019年9月30日止的上半財年(下統稱2020財年上半年),羽絨服收入同比增長42.9%,至25.33億元,佔總收入的57.1%,貢獻毛利13.4億元,佔總毛利的49.47%。由此可見,羽絨服是波司登最主要的收入和盈利支柱。

貼牌加工管理業務上半財年貢獻收入13.49億元,同比增長21.9%,佔總收入的30.41%,是第二大收入來源;毛利卻按年下降1.6%,至1.93億元,佔總毛利的10.01%。

今年年中賣空機構集中火力轟炸的女裝業務表現出現倒退,分部收入同比下降6.1%,至5.06億元,毛利同比下降5.2%,至3.89億元。

波司登曾多次作出過多元化業務的努力,從男裝到女裝,但是似乎都不順遂。2009年展開的高端男裝業務在經歷了短暫的強勁增長後不得不腰斬,於2013財年起為男裝業務確認減值虧損。隨後,該公司自2011年起持續收購女裝品牌,期望通過將業務擴展至令季節影響模糊化的女裝品牌來分散風險。財華社留意到其女裝品牌也是定位中高端。

2020財年上半年,波司登為「邦寶」品牌女裝業務確認4800萬元的減值虧損,指該業務表現不及管理層原先預期。事實上,波司登於2019財年已經為「邦寶」女裝業務確認了4300萬元人民幣的商譽減值虧損,由此可見,其頭號女裝品牌「邦寶」表現實在不濟。

截至2019年9月30日,波司登的商譽為12.03億元,主要為其收購女裝品牌時所支付的溢價,其中「邦寶」品牌的商譽淨值為4.34億元,佔36.08%。

從過往的數據來看,波司登為「多元化業務」付出過不少「減值虧損」,例如多年前的男裝業務,最後合共確認累計減值虧損2.93億元。而其為女裝業務「表現低於預期」作出的累計減值虧損為2.12億元。不知未來是否還會有更多「低於預期」的表現,導致減值虧損進一步增加,畢竟商譽淨值仍有12億元。

國貨能否引領波司登走出星光大道?

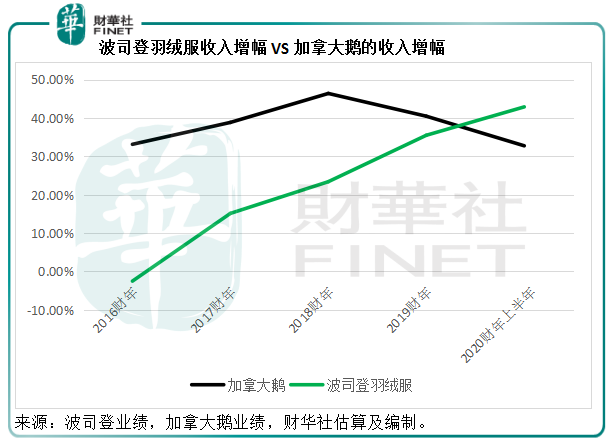

波司登的優勢無疑在於羽絨服業務,面對洋品牌加拿大鵝(GOOS-US)的挑戰,國人的驕傲「波司登」羽絨服越戰越勇。國内消費者的撐腰,讓波司登羽絨服上半財年的增幅超越加拿大鵝,這是五年來的首次,見下圖。

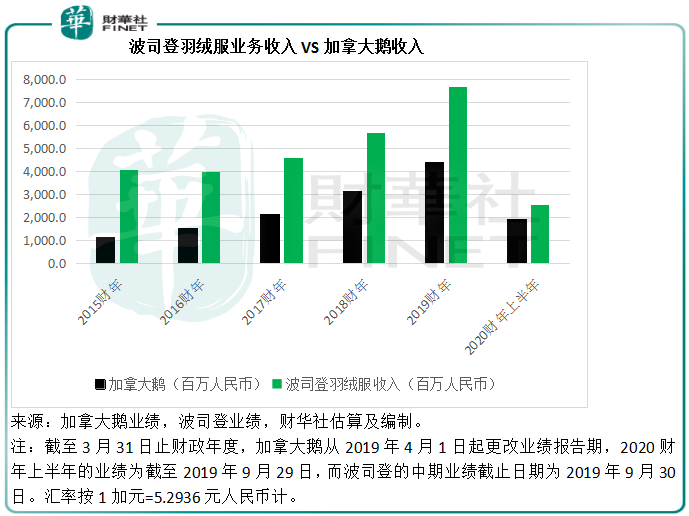

從下圖可見,主要集中國内市場的波司登羽絨服業務收入遠高於定價較高的加拿大鵝,後者主要服務歐美市場,不過值得注意的是加拿大鵝近年在亞洲市場的發展非常迅猛,於截至2019年9月29日止的六個月,該公司來自亞洲地區市場的收入同比增長1.02倍,至67百萬加元,佔總收入的比重由一年前的12.07%提高至18.35%。

不過在中國市場,國貨之光波司登在民族感情上可能佔據優勢,而且定價也更可承擔。波司登最近亦推出人民幣1000至人民幣1800的中端極寒系列,以及定價介於5800元人民幣至11800元人民幣的高端登峰系列,務求佈局低中高端市場全網擊破。

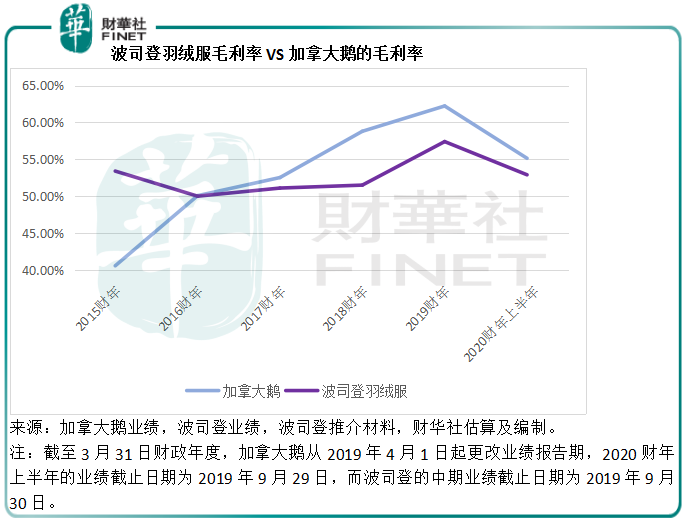

從毛利率來看,波司登與加拿大鵝的差距也在拉近,見下圖。隨著波司登的高端產品獲市場認可,毛利率有望進一步提高。

在今年的雙十一,波司登繼續大獲全勝。雙十一期間,加拿大鵝在天貓的官方旗艦店一個小時内成交額超一千萬,而波司登一小時的銷售額或以億計。根據波司登的官方數據,雙十一波司登單品牌羽絨服業務在天貓旗艦店錄得6.5億元的零售業績,同比增長58%,線上全網銷售額同比增長43%。也就是說一天的單品牌零售業績,已經相當於波司登2020財年上半年羽絨服業務收入的25.66%。

從過往的業績來看,下半年才是波司登以及加拿大鵝等主要羽絨服品牌的旺季,其上半年收入主要來自批發,下半年則全線售貨,對於波司登而言,雙十一可能是其最主要的售貨節日,一來固然因為平台的營銷活動效應,二來則因為北風初起,正是羽絨購置之時,所以下半年業績更有看頭。從其雙十一的戰績來看,波司登下半財年的業績或不錯。

總結

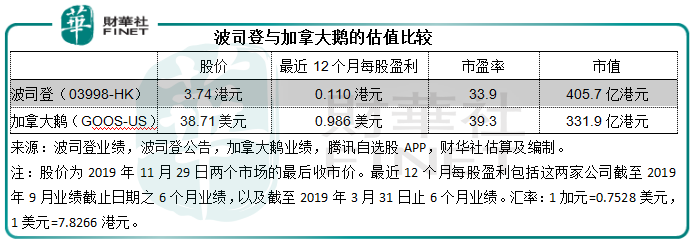

從估值來看,儘管波司登市值較高,但與專注高端的加拿大鵝相比,估值水平仍較為落後。

今年南方入冬好「南」,對羽絨服的銷情或多或少帶來一些負面影響。但從波司登今年雙十一的表現來看,消費者「買買買」的熱情未褪。波司登一改過去呆板的形象,推出中端極寒產品以及高端登峰系列,而且將重點放在購買意願更高昂的年輕消費者群,有針對性的產品定位或可改善其毛利水平。

除此以外,波司登近年開始從視覺、公關傳播和品牌傳播等方向進行品牌建設,而且通過米蘭時裝週提升國際影響力。2020財年上半財年營銷開支佔收入的比重由上年同期的22.9%,提高至25.2%。考慮到其產品高端化的戰略以及銷售額的強勁增長,這樣的營銷開支處於可以接受的水平。

但是,女裝業務的成敗可能影響到整體的業績表現,此外還需要注意該公司的企業管治問題,這可能是其估值偏低的一個原因。要將當前的高光延續下去,波司登的未來可能係於中高端羽絨服業務上。