2019年臨近年底,華潤置地(01109-HK)有點忙。

公司10月配售股票淨融資67.2億港元。一個月後,公司又宣佈與銀團簽訂86億港元融資協議。

當很多房企倒在融資「寒冬」,華潤置地顯然過的遊刃有餘。公司不僅保持穩健良好的財務狀況,還未雨綢缪進行兩次大手筆融資,用於企業擴張發展。

能在這個節點上拿到銀團巨額融資,一方面表明市場看好公司經營現狀和發展前景,另一方面也離不開華潤集團背書。

國企資源和背景不僅讓公司在融資方面有優勢,在商業地產方面也位於領先地位。2019年前10月公司租金收入破百億元,成為繼萬達之後又一商業地產巨頭。

華潤集團背書,公司新訂86億元港幣融資協議

有華潤集團背書,華潤置地在融資上的優勢表現無遺。

11月22日,公司與多家銀行聯合訂立86億元港幣五年期融資協議。前提是華潤集團需控股華潤置地。

華潤置地作為借款人,與多家銀行組成的銀團訂立一份貸款融資協議。華潤置地根據協議,華潤置地將獲得總數為86億元港幣的5年期貸款。

但是協議同時也規定華潤(集團)有限公司的特定履行責任。

如果華潤集團停止直接或間接持有最少35%華潤置地已發行股本,或擁有委任權委任公司董事會成員,將構成控制權改變。

如果發生控制權變更,貸方可宣佈取消提供貸款額度,及或宣佈所有未償還款項連同貸款額度下所有應計利息及其他所有本融資協議項下支付的款項即時到期,及須予償還。

於公告當日,華潤集團擁有華潤置地約59.55%已發行股本。

其實這則條款言外之意,就是華潤集團要身為主要股東,為華潤置地背書。這還是表明,作為國資企業,華潤置地在融資上要比同業有無法比擬的優勢。

兩次大手筆融資,華潤置地未雨綢缪

除上述融資外,不久前華潤置地剛剛配股融資。

11月1日,公司公告稱,已經在10月24日和11月1日完成配售及認購事項。公司自認購收取約67.2億港元款項淨額。

從融資金額看,華潤置地67.2億元港幣、86億元港幣融資在房地產行業都屬於大手筆。一般房企拿不到這個金額。

當其他房企為1億元美元海外債奔波時,華潤置地從融資方面也著實彰顯實力。不過話又說回來,公司為何在近期頻頻融資?

從華潤置地本身財務狀況看,公司並不差錢。

2019年中期財報顯示,截至2019年6月末,公司淨負債率為43.6%。2018年底為33.9%。雖然半年内上浮將近10個百分點,但仍處於行業較低水平。

於2019年6月30日,公司綜合借貸額約為1459.6億元,其中一年内到期短期借款所佔比例約為6.5%,折合約為94.9億元。

而6月30日當日公司賬面有現金及銀行結餘約有631.6億元,去除受限制銀行存款16.78億元,仍有614.8億元,足以覆蓋短期借款。

本身財務狀況穩健,資金充沛,華潤置地為何也加入房企融資大潮?

先從11月1日公司配售股份公告看,華潤置地聲稱67.2億港元款項將用於購置土地和項目開發。此外,還有一部將用於一般營運資金。

而關於新近這筆86億港元融資額度,公司並未過多提及款項用途。畢竟五年期貸款是一個較長期限,相當於一筆戰略用款。

一般房企融資往往是用於借新還舊,像華潤置地這樣用於拿地的還真不多。這表明,當眾多房企籌措不到「拿地」錢的時候,華潤置地乘機要規模擴張。

從近期公司動向來看,拿地或成主要資金流向。

第一上海證券研報顯示,2019年前10月,公司新增土儲約1520萬平(權益比76%),佔前10月合同銷售面積139%。

新增土地儲備總地價約1150億,佔前10月合同銷售均價的41%。新增土儲平均成本約7563元/平米。

新增土地儲備總地價與同期合同銷售額之比俗稱拿地銷售比,代表一家房企的投資力度。在行業寒冬,華潤置地對土地的儲備不減反增,多少有些「激進」。

「豪賭」商業地產,公司能否成為國内商業王者?

在華潤置地逆勢擴張下,公司新入賬商業用地較多。以最近一個月為例,10月公司在寧波、北京、天津均入手商業項目。

其中北京有海澱區西北旺商業項目、通州區潞城鎮東夏園商業項目。這兩處都是人流密集,極具增值潛力的地塊。東夏園更是北京政府駐地,極具開發前景。

商業地產是利弊交織的項目,一方面毛利率高,很多房企向往之。另一方面,前期沉澱資金較多,需要長期培育,不住住宅物業周轉快,一般房企養活不了。

兩者相交之下,華潤置地做商業地產再合適不過。與很多房企將商業地產作為「輔翼」發展策略不同,公司是秉持「住宅+商業」兩條腿走路。

兩條腿走路肯定要一般高,這就等同於華潤置地將商業地產與住宅開發放到同樣重要的地位。

公司在投資物業方面的加大投資力度。2015年公司在營投資物業總樓面面積約為491萬平方米,到截至2019年6月末已經增長至950萬平方米。

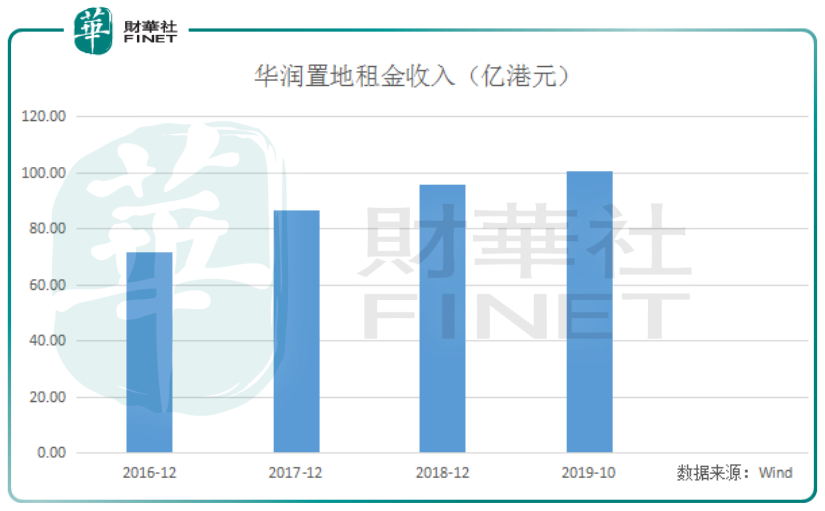

投資物業的戰略加持也讓華潤置地獲得豐厚回報。2019年前10月,公司投資物業實現租金收入100.5億元,按年增長30.1%。

逾百億元的租金收入,在國内商業地產領域,也只有萬達企及。華潤置地後勁十足,大有做國内商業王者的氣魄。

時下政策對住宅的調控沒有半點放松迹象。多把「限」字頭的利劍懸頂,讓賣樓變得愈加艱難。很多房企也在「快周轉」的住宅物業開發上開始變得遲疑。

在這種情況下,華潤置地商業地產的優越性正好幫公司過冬。坐落在城市繁華中心的萬象城、萬象匯承擔起向公司提供穩定資金的重要角色。

華潤置地財報顯示,2019年上半年,全國社會消費品零售總額達到19.5萬億元,同比增長8.4%。消費仍是經濟平穩運行的壓艙石。

期内,公司優化運營管理,公司所持購物中心零售額達293億元,同比增長37%。零售額增速保持市場領先水平。

在政策提振「大消費」的經濟環境下,一二線城市的購物中心仍是實力擔當。2019年下半年,華潤置地還將有8個購物中心陸續開業,進一步擴大投資物業規模。