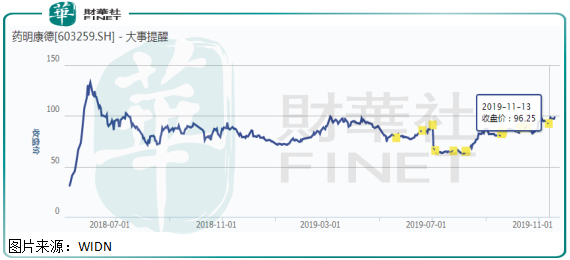

為全球製藥及醫療器械公司提供藥物發現、開發到市場化的全方位一體化實驗室研發和生產服務藥明康德(603259-CN;02359-HK),今年來在港股和A股市場的股價表現均風光無限,不到一年時間藥明康德股價在兩市漲幅均在100%上下。

但也不要被眼前的樂觀衝昏了頭,我們發現近幾個月隨著藥明康德的股價不斷攀升,公司股東則持續的減持自家股份。

具體看,根據萬得數據顯示,2019年5月、6月、7月、8月、9月、10月及11月公司股東都有減持自家股份的動作,這是什麽原因呢?股東減持股份的理由有很多種,但是,我們最關注的還是股東減持是否意味著公司基本面發生惡化了?又或者說股東覺得公司的估值有點高了?我們來圍繞公司業績和估值來仔細看看是否可以找到蛛絲馬迹。

雙位數的業績增速確定性比較強

首先,我們來看看藥明康德經營情況,再看經營情況之前,我們有必要知道公司是幹什麽的,業務收入來源於哪里?

其實,開頭我們已經解釋過了,可能太專業大家難以理解,簡單點解釋就是公司主要業務是為醫藥公司做研發服務的,具體的也不詳細看了,但我們可以確定的是,公司的業務收入與整個醫藥公司對研發的投入強度以及增長率息息相關。

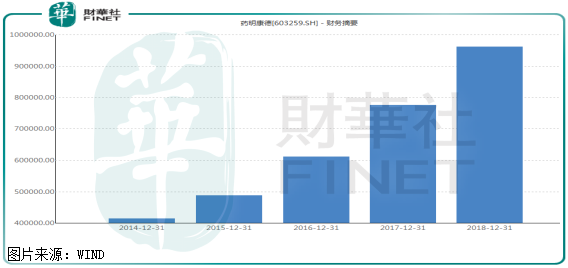

藥明康德歷史數據顯示,公司的營業總收入由2014年的41.4億元(人民幣,下同),增長至2018年的96.1億元,五年復合增長率為18.3%,2018年公司境外業務收入佔比高達70%以上。

根據Frost & Sullivan報告預測,全球新藥研發外包服務市場規模(藥明康德的主營業務)將由2018年的1,150 億美元增長到2022年的1,785億美元,年復合增長率約11.6%。

意味著2018年至2022年之間藥明康德的主營業務收入復合增速不出意外的話,與全球新藥研發外包市場規模年復合增長11.6%具有正相關性,這里,我們還需要考慮中國區新藥研發外包服務市場規模增速會高於全球平均市場,原因是據佛若斯特沙利文分析報告顯示,2018年至2023年我國藥品研發支出的金額將可能繼續保持年復合增長23.1%,這里還沒有考慮醫藥公司對外包研發業務投入的佔比提升帶來的影響,另外,藥明康德的2018年財報顯示,境内業務營業收入同比增長59.25%,境外業務同比增長15.76%,基本也可以證明。

所以,預計至2023年左右,藥明康德的營業收入年復合增長率大概率會高於11.6%,但是具體會高出多少,沒法具體確定,根據現有數據來看,預計未來三五年藥明康德的主營業務收入復合增速會落在15%至20%之間。

對應合理的市值應該給多少?

估值,一直是一個很抽象的概念,因為每個人對未來的投資預期收益不同,有人覺得每年賺個20%就滿意,有人覺得每年賺個5%就滿意,所以,為了有個統一的標準,我們以中國上市公司加權ROE大約在10%上下為標準,毛估在中國做生意8年、9年可以收回成本就比較合理,如果考慮安全邊際因素,5年、6年可以收回投資成本,做這項生意就比較保險一點。

根據東方財富數據顯示,截至2019年藥明康德在A股的收盤市值為1612億元,動態市盈率68.49倍,市淨率9.35倍。

估值合理嗎?我們接著再來看,藥明康德近幾年淨利率數據一直在提升,截至2018年末為24.27%,2019年由於毛利率下滑和公允價值變動,截至三季度淨利率下滑至19.60%,我們以20%來毛估,全年的淨利潤會落在26億元附近。

我們稍微激進一點,未來幾年藥明康德的營收可以保持20%的增長,淨利潤可以同步,在2019年淨利潤26億元的基礎上,未來8年、9年公司可以賺到1612億元嗎?有興趣的讀者可以自己思考一下,大概率是賺不到了,差的還是挺遠的。

最後,我們再來回答股東減持的問題。由上述,我們可以大致確定藥明康德未來幾年的收入和淨利潤增速確定性比較強,但是對應現在的估值並不便宜,這或許是股東減持公司股份的原因之一。

(註:文中大量數據為推算數據,且淨利潤變動沒有考慮成本和費用佔比變化)