我國的醫療器械行業起步較晚,發展經驗較國外先進水平還有差距,尤其是高端醫療器械方面。從行業的國際發展經驗來看,研發實力決定了行業盈利的質量與水平。

不過,近年來我國不斷湧起的投資兼併浪潮也在一定程上助推了醫療器械行業市場規模的不斷提升。而高值醫用耗材行業將面臨新的機遇和挑戰,長期來看進口替代也將成為趨勢。

高值耗材,指對安全至關重要、生產使用必須嚴格控制、限於某些專科使用且價格相對較高的消耗性醫療器械,例如心臟支架、關節假體等等。從細分領域看,骨科植入耗材屬於高值耗材的一分部,在國内比較有代表性的骨科植入耗材器械醫療企業有春立醫療(01858-HK)、愛康醫療(01789-HK)、大博醫療(002901-CN)、威高股份(01066-HK)等。

春立醫療在國内骨科植入耗材行業里排名前列的企業,同時也是我國骨關節行業這波紅利里最大的受益者之一,成為醫療器械行業里吸睛的績優股。

業績股價雙豐收

港股市場中的績優股不少,而能保持業績和股價「雙豐收」的公司並不多,春立醫療就屬於其中一家。

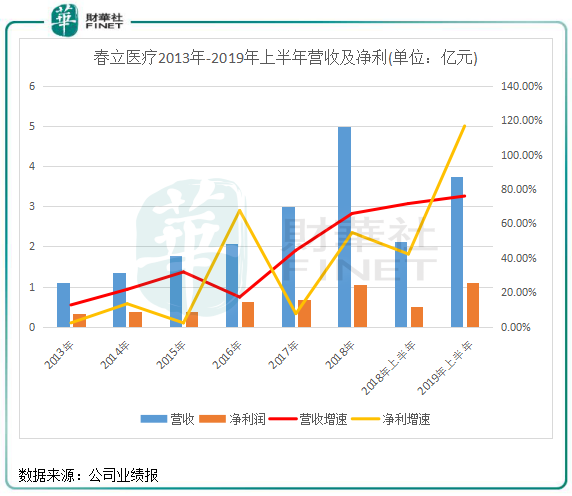

2013年,春立醫療營業收入為1.1億元,到了2018年增至4.98億元,5年時間翻了3.52倍,復合年增長率為35.26%。淨利潤方面,春立醫療淨利潤由2013年的0.33億元增至2018年的1.06億元,復合年增長率為26.29%。

在港股的醫療設備行業中,業績增速能與春立醫療相媲美的就只有愛康醫療了。2013年-2018年,愛康醫療營業收入及淨利潤復合年增長率分别為39.2%、37.5%。

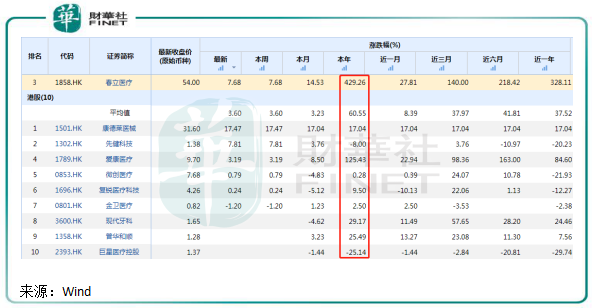

但在資本市場的表現上,春立醫療較愛康醫療更勝一籌。今年以來,春立醫療股價漲幅超過4倍,高於愛康醫療125.43%的漲幅,而港股的醫療設備行業的漲幅為60.55%。

拉長時間線看,春立醫療近2年來的股價漲幅已超過9倍,在萎靡不振的港股大市中可以稱得上股王了。

因此可看出,市場對春立醫療是十分認可的。那麽,為何春立醫療的業績和股價表現如此優異?

受益需求旺盛的骨關節植入市場

骨關節植入是不是一個好賽道?數據可以說明一切,我們從骨科植入耗材市場規模的數據中去做判斷。

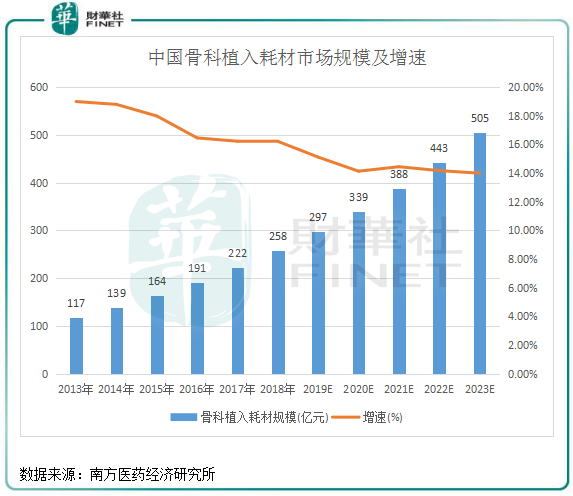

根據南方醫藥經濟研究所數據,我國骨科植入類耗材市場規模2013年-2018年年均增速均超過15%,疊加進口替代、加上政策傾斜和老齡化程度加深,到2023年骨關節植入市場規模預計將達到505億元(人民幣,下同),2019年-2023年復合年增長率為14.19%。雖然市場規模增速逐年下滑,但據預測,到了2023年,市場規模仍有14%的增長空間。

春立醫療及愛康醫療是我國骨科植入耗材行業中數一數二的頭部企業,根據Frost & Sullivan數據,2017年,愛康醫療和春立醫療在中國的關節植入物製造商銷量市場份額中分别為15.1%及10.5%,兩者為全國市場佔有率最高的企業。

作為我國領先的骨科醫療器械公司,春立醫療在經銷網絡方面開展得較為成功,經銷網絡涵蓋全中國所有省份、直轄市及自治區,而其銷售網絡已透過經銷商涵蓋該等地區的多間醫院。通過對比上面公司營收增速圖以及我國骨科植入耗材規模圖,可看出春立醫療的發展深受我國骨科植入耗材市場影響,因業務遍佈全國,春立醫療2013年以來的營收規模因行業規模需求而水漲船高。

而春立醫療2013年-2018年的營收增速與我國骨科植入耗材市場規模的增速呈相反走向,換言之,春立醫療在行業增速下行的過程中,其市場份額提升了,憑借發達的經銷網絡以及豐富的產品組合佔據了更多的市場,從而帶動了其營收不斷攀升。這也表明,走在行業前列的企業發展和利潤空間相當大。

集採政策有何影響?

不但是生物醫藥行業受帶量採購影響,醫療器械行業亦如此。

早在2016年底,國務院印發的《「十三五」深化醫藥衛生體制改革規劃》正式提出要開展大型醫療設備集中採購。今年7月31日,國務院辦公廳印發《治理高值醫用耗材改革方案》,就藥品分類集中採購、取消醫用耗材加成等方面進行了嚴格的規定,旨在降低高值耗材虛高價格。

在地方上,醫療器械集採政策也有所推進。今年9月20日,江蘇省醫療保障局發佈了《江蘇省第二輪公立醫療機構部分高值醫用耗材組團聯盟集中採購方案》,決定在全省開展部分高值醫用耗材組團聯盟集中採購工作。從採購方式上可以看出,江蘇本次政策本質上就是高值耗材的帶量採購,此次參與集採的產品包含眼科人工晶體類、血管介入球囊類以及骨科人工髋關節類。

受此影響,愛康醫療和春立醫療9月20日後連跌多日,市場擔憂這兩家公司產品出廠平均價因此受衝擊。

那麽,高值耗材帶量採購對春立醫療會有何影響?

從行業層面來看,骨科器材產品集採是政策調控的必然選擇,而且產品降價的可能性較大,這也是我國實行醫療改革的必然之路。但對於行業巨頭春立醫療來說,集採對其利潤影響並不會太大。

若按照預期的新政允許多家高值耗材企業中標,將不會出現類似第一次藥品集採的極端報價方式。國產骨科產品出廠價遠低於終端零售價,根據愛康醫療招股說明書,國產骨科關節植入產品平均出廠價在2012年-2016年均不超過4000元/套。而我國終端醫院的骨科關節植入產品售價大約集中在1萬元-5萬元之間,也就是說渠道和終端零售拿走了大部分的利潤,若集採後產品降價50%,那麽渠道和醫院將要承擔幾乎所有的差價,所以對廠商的影響不大。同時,隨著集中度的提升,產品降價將更有助於國產的集採政策只會讓愛康醫療和春立醫療這兩個頭部企業佔領國内主要市場份額。

此外,全國性的競價集採在近期内並不現實。我國骨科產品規格多,且屬非標品屬性,進行全國性集採的難度更高,以致其集採的推廣時間也要遠落後於藥品的集採。這決定了器械的集採形式大概率還是以若幹省、省級或者某一地區分别展開集採,並不能像同一化學分子式的仿製藥展開全國帶量集採。從深圳試點來看,去年10月深圳在醫用耗材集中採購試點中,全市實施醫用耗材集中採購改革後,採購週期内納入集中採購範圍的高值耗材平均採購成本同比改革前下降幅度超過25%,而差價主要由公立醫療機構和中間商渠道來承擔。

因此,我們不必擔心集採政策對春立醫療帶來業績上的衝擊,影響會比較有限。從另一個角度看,集採政策只會讓擁有較強競爭實力的行業頭部企業受益,市場集中度將會加速提升。

總結

相較於愛康醫療,春立醫療更注重銷售策略。2019年上半年,春立醫療銷售費用率為25.37%,遠高於同期愛康醫療19.28%的比率,這是春立醫療近年來渠道擴張如此迅速的原因。

此外,在招標方面,與國產以及海外公司對比,春立醫療招標做得較為成功,隨著公司的陶瓷關節假體產品在各省的招標、補標或醫院備案等逐漸進行,2019年陶瓷關節假體產品銷量佔產品組合或有較快增長。

因此,基於上述原因,春立醫療董事長史春寶曾預計公司未來三四年能保持40%的增速是不存在難題的。