國内的新股發售制度,長期以來都是投資者的無風險套利市場,以前只要是一家新股上市,首日44%的漲幅是避免不了的,但是,下半年自科創板正式開板,加上新股頻繁IPO,使國内新股市場正在悄悄的發生變化。

渝農商行(601077-CN;03618-HK)近期順利登陸A股的上交所,可是,這家公司的股價上市首日就沒封住板,在筆者的記憶中,這是非常罕見的,以前不管什麽公司、不管估值多麽高,上市首日封死漲停是確定的,那麽,此次渝農商行上市不到十個交易日就破發是什麽原因呢?

財華社查看了一些資料,發現這應該從兩個方面去談,第一,與大環境有關,整個新股市場在發生變化,新股上市漲幅普遍減少了;第二,渝農商行自身發行定價比較高,加上公司在H股的股價非常低,相當於給公司在A股的股價設定了參考,少了點炒作了借口。

炒新的邏輯在發生變化

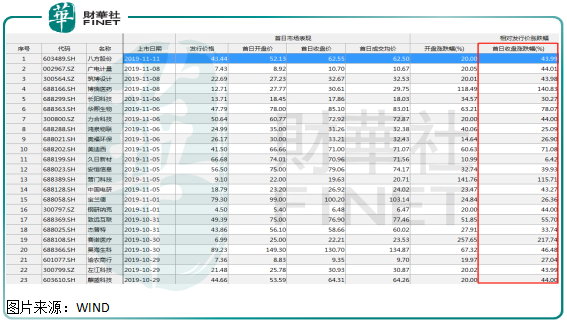

我們先來看看新股市場的大環境,根據WIND 數據披露的最新資料顯示,新股上市之後的漲幅普遍小了,根據下圖我們可以清楚看到,近期新上市的公司,股價漲幅不超過44%(新股上市的首個漲停板)的家數已經好多家,這在以前基本是不可能的(讀者可以去翻翻上半年或者前兩年新股上市之後首日的股價漲幅),而近期卻頻繁出現,尤其是科創板的公司,上市普遍漲幅非常有限。

這其中的原因主要有幾點,1.近幾年整個市場的新股發售比較頻繁,以前沒有科創板的時候,新股的漲停板個數已經較前幾年出現下滑2.科創板的註冊制,使新股發售更加頻繁,另外,科創板上市公司定價採取詢價制,使上市公司的定價比較合理,市場炒作動力減弱了。

所以,以往新股的稀缺性正在逐漸下降,加上科創板公司的定價不再採用以往的機械化定價模式,使市場的有效性大大提高,使新股炒作的動力在減弱,這在一定程度上影響了渝農商行上市之後的股價表現。

渝農商行發行定價不便宜

除過大環境因素之外,渝農商行自身的業務模式和發行定價也大幅制約了公司股價上市表現。

如果渝農商行是一家高科技公司,或者是一家市值比較小但發展前景好的公司,預計股價也不會短期破發,最起碼短期有想象空間嘛。

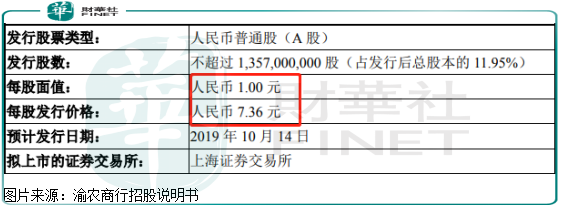

渝農商行恰恰是一家發行規模較大(A股發行市值超過800億),業務沒有想象空間的銀行股,更重要的,渝農商行在港股的股價近一個月只有4港元出頭,市淨率只有不到0.55倍,但是在A股的發行股價竟然高達7.36元人民幣,足足高出了約一倍,同是一家公司,股價卻差了一倍,投資者為什麽不去港股買要去A股買?

所以,渝農商行在港股的低股價給A股的股價提供了參考,抑制了A股市場的炒作熱情,使公司股價上市之後短期衝高,就出現了持續性的下挫。

上半年業績並無驚喜

最後,我們再來看看渝農商行上半年的經營業績。

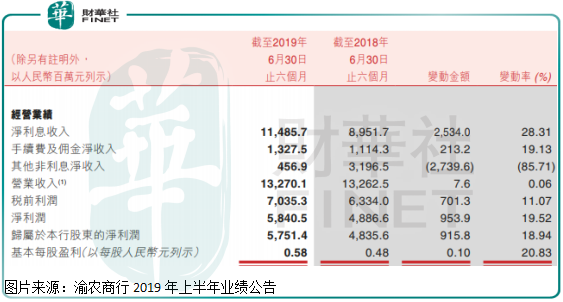

營業收入增長0.06%,稅前利潤增長11.07%,淨利潤增長19.52%,淨息差2.35%,淨息差同比2018年前6個月持平,這組盈利數據真的算不上亮眼,因為,上半年股份行的業績普遍大增,淨息差大幅上升,而渝農商行息差保持不變,營收只有微微增長。

以中信銀行和民生銀行為例,這兩家銀行都是A/H 上市公司,2019年上半年這兩家銀行收入均保持兩位數增長(民生銀行營業收入增長17.23%,中信銀行營業收入增長14.51%),淨息差回暖,但是市淨率在A股和H股市場,都不到1,那麽憑什麽渝農商行在A股的估值就那麽高呢?

整體來看,渝農商行的破發看似偶然,其實是必然的,因為整個新股市場已經「降溫了」,投資者炒作熱情下降了,加上渝農商行在A股的估值明顯高於在H股的估值,上半年經營業績又不景氣,所以,破發就不顯得意外了。