今年南方的秋天再度失約,但是炎熱的天氣無法抵消下半年讓人猝不及防的地區冷鋒,匯豐(00005-HK)的2019年第三季業績可能是最好的證明,在經歷了上半年的小陽春之後,匯豐的季度業績下跌得毫不意外,為此,這家國際性金融集團放棄了早前建立的回報目標。

同樣以香港為主要市場、同樣為香港發鈔行之一的渣打(02888-HK)又是怎樣的光景?是否也和難兄難弟匯豐一樣需要為黯淡的前景調整策略?

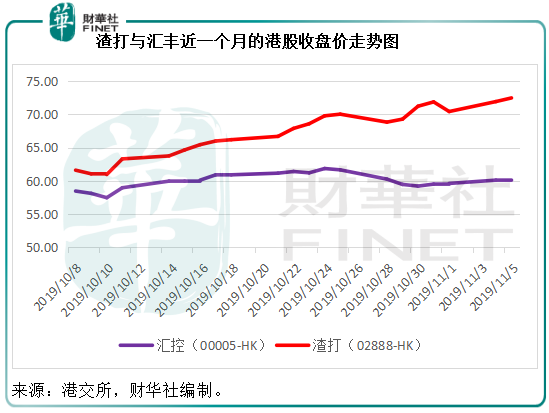

股價走勢的分道揚镳

從下圖的股價走勢圖可以看到,踏入十月,渣打和匯豐的股價走勢開始分道揚镳,匯豐在公佈季度業績之後股價持續受壓,而渣打的股價卻一路向上。

與匯豐下滑的第三季業績相反,渣打的第三季業績有所增長。同樣有三成以上收入來自香港市場,渣打的季度收入和盈利仍保持增長,怎麽做到的?

渣打第三季業績

2019年第3季,渣打的報告經營收入同比增長5.55%,至39.59億元(美元,下同),基本經營收入同比增長6.82%,至39.78億元,主要受平均計息資產規模擴大同時息差擴大1個基點帶動淨利息收入同比增長帶動。相比之下,匯豐第三季度的列賬基準收入同比下降3%,至134億元,該集團引述的理由是環球資本市場業務繼2018年第3季的強勁表現後客戶交易活動減少。換言之,造成兩家大型銀行第三季收入分化的主要原因可能是匯豐上年同期的基數較大。

渣打集團第三季的除稅前基本溢利同比增長15.81%,至12.38億元,除稅前法定溢利同比增長4.05%,至11.05億元,母公司股東應佔溢利同比增長2.70%,至7.61億元(法定表現)。而匯豐歸屬於母公司普通股股東的季度利潤同比下滑23.78%,至29.71億元,收入下降以及預期信貸損失大幅增加應該是匯豐季度利潤下滑的主要原因。

第三季,渣打集團的基本減值同比增長48.69%,至2.84億元,反觀匯豐的季度減值準備大幅上升74.16%,至8.83億元,減值準備大增可能蠶食了匯豐的部分盈利增長。

不過財華社認為,地區市場的分化可能是導致渣打與匯豐業績分化的主要原因。

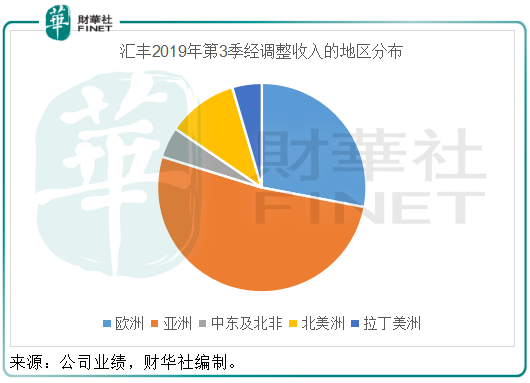

匯豐的主要市場在亞洲、歐洲和北美,這三個地區於2019年第三季貢獻的經調整收入佔比分别為58%、31.35%和12.23%(見下圖),其中中國香港和英國更是最為重要的兩個地區市場,列賬收入佔比分别為36.81%和22.85%。眾所周知,這兩個地區都卷入麻煩之中,中國香港下半年起經濟顯著下滑,而英國這兩年陷入脫歐的迷霧不能自拔,除此以外,其他歐洲國家經濟放緩也嚴重拖累了匯豐在這些地區的業務。也就是說,匯豐押注在不得志的歐洲,同時本應增長迅猛的亞洲區市場卻因為香港經濟放緩而受到拖累。

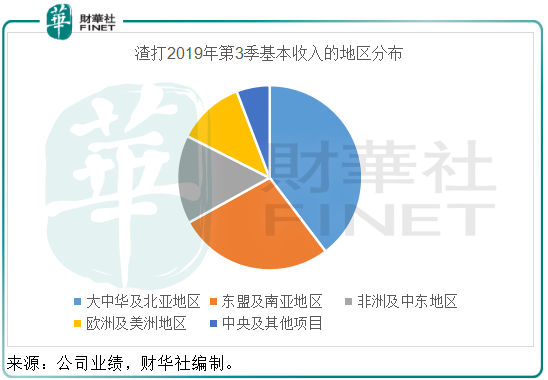

渣打的地區分佈比較平均,但業務重點明顯放在增長較快的大中華、亞洲等新興市場,見下圖。2019年第3季,大中華及北亞地區收入同比增長1.81%,至15.78億元,佔總基本收入的39.67%,其中大部分來自中國香港,渣打沒有披露香港第三季的具體收入數據,但是指出第三季香港業務收入有所增長,也許尚未受到下半年該區風雲變的負面影響。東盟及南亞地區的季度收入同比增長13.26%,至10.85億元,佔總基本收入的27.28%。歐洲及美洲地區因為在財資、企業融資及金融市場方面的強勁雙位數增長帶動基本收入同比增加19.44%,至4.67億元,佔總基本收入的11.74%。

從地區分佈可見,匯豐頻頻踩雷,最主要還是因為其業務主要集中在老牌的發達經濟體,當這些經濟體業務增長乏力時,匯豐不得不受到拖累,而且過度依賴中國香港、英國及歐洲市場估計是其落後的主要原因。

反觀渣打的地區分佈較為平均,儘管中國香港也是其主要的收入來源地,但是在經濟較為活躍的亞洲佈局,有效分散風險之餘又有驅動增長的因子。這應該是渣打與匯豐季度業績出現分化的一個主要原因。

渣打追落後?

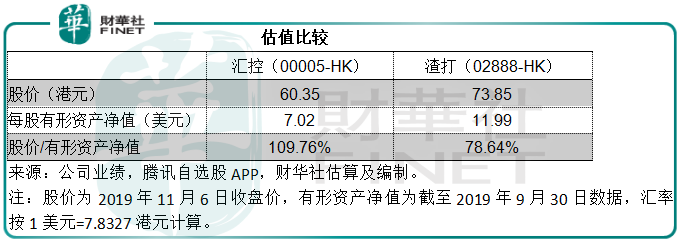

財華社認為,渣打最近這個月股價逆勢而行的一個原因是市場趁著第三季業績利好而追落後。從下表可見,即使渣打累積了一定的漲幅,股價對有形資產之比仍遠低於匯豐。

得益於上半年的強勁增長,匯豐前三季業績仍跑赢

從2019年前三個季度的業績來看,得益於匯豐上半年強勁增長的帶動,匯豐的營業收益仍保持雙位數增長。

但從下圖可見,2019年前三季度匯豐的淨利息收益增長顯著放緩。相對來說,匯豐的淨利息收入佔比較低,2019年前三季該集團的淨利息收入佔扣除減值準備前營收的53.38%,而渣打的淨利息收入佔比卻達到60.20%。

從這兩家國際金融集團的主要市場中國香港來看,儘管受當地經濟下滑影響,但是根據金管局的數據,香港第三季三個月份的存款和認可機構貸款及墊款都有溫和增長。與此同時,匯豐宣佈從2019年11月1日起下調最優惠利率12.5個點,這是11年來的首次減息,同時下調港元儲蓄存款戶口利率和美元儲蓄存款利率,渣打隨後也宣佈從11月1日起下調最優惠利率。從正面的角度來看,此舉或有利於緩衝地區經濟的下行壓力,降低資金成本、刺激經濟,但能否度過時艱,在適度擴張收息資產管理規模的同時維持息差,可能尚需時間驗證。

前景展望

渣打預計2019年下半年的成本將略高於2019年上半年,所以第四季成本將超過2019年第三季度,不過全年成本的增幅或低於通脹率。今年10億美元的回購已經完成,渣打表示已收購及注銷了1.16億股股份,令全部已發行股本減少3.5%。

展望未來,渣打指會繼續專注於原來的策略,並將維持2021年或之前令有形股東權益回報率達到10%的目標,這有别於匯豐直截了當表示放棄2020年達到有形股本回報率超過11%的目標。

2019年前三個季度,渣打的有形股東權益基本回報為8.6%,而匯豐的年化平均有形股本回報率為9.5%。

誠然,渣打今年的表現是可圈可點的,可見其改革有成效,近期的股價上漲一方面可能是為其最近一季的業績表現投下信心一票,另一方面可能是因為其估值低於匯豐而追落後。但是,負面影響或集中在第四季爆發,正如渣打預計的,第四季成本增幅將超過第三季,所以第四季才是全年表現的決勝季。

不過,看遠一點點,近期貿易保護主義以及地區局勢似有緩和迹象,是否為來年投下一線曙光?

我們將繼續密切關注「港股100強」渣打和匯豐的表現,敬請密切留意。