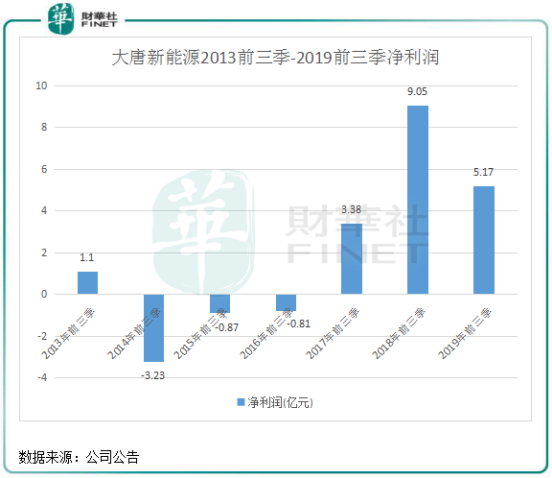

近日,大唐新能源(01798-HK)發佈了前三季度業績報。報告期内,大唐新能源實現營業收入58.74億元(人民幣,下同),同比減少1.5%;歸屬於母公司所有者的淨利潤5.17億元,同比減少42.86%。

值得注意的是,這是大唐新能源近兩年以來首次利潤下滑,而在2017年前三季及2018年前三季,大唐新能源分别扭虧為盈以及大幅增長167.75%。

如此巨大的反差不禁讓人感到困惑:作為中國領先的以風電業務為主的可再生能源公司,大唐新能源為何業績波動如此大,今年前三季利潤為何會大幅下滑?

内憂外患

對於今年前三季利潤銳減,我們可以從其中期報得出大致原因。大唐新能源在2019年中報中披露,2019年上半年淨利潤減少主要是由於:受部分區域風資源狀況變化影響,收入增幅小於經營費用及財務費用增幅;及部分項目計提資產減值損失所致。

風電行業和太陽能行業一樣,與火電和核能等相比,受到大自然的影響較大。風能資源減少,將波及到風電企業的風電機組利用小時數,影響其發電量,進而對利潤帶來衝擊。

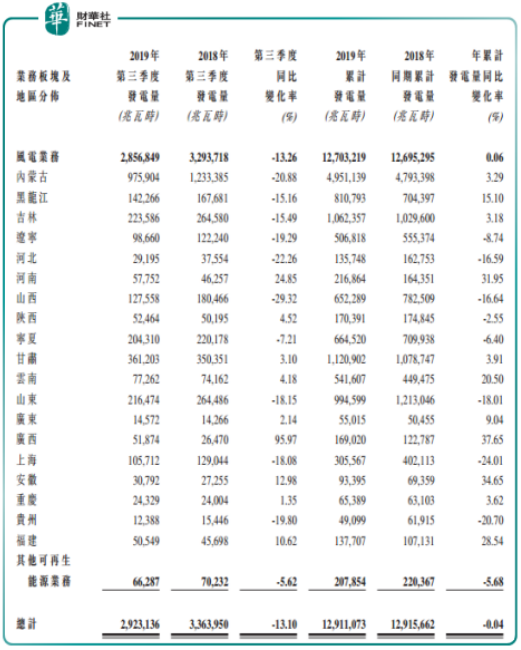

大唐新能源的風電資產主要集中在内蒙古、東北部以及中西部,其中位於内蒙古的控股發電量比重超過了40%。内蒙古是我國風力資源第一大省,很多風電企業在内蒙古都有風電基地。雖然大唐新能源2019年上半年在内蒙古的棄風限電率同比下降了7.21個百分點,發電量同比增加11.66%,平均利用小時數同比增加118小時,但進入三季度,内蒙古風資源表現欠佳,對大唐新能源三季度的發電量造成影響。

2019年三季度,大唐新能源完成風電發電量2,856,849兆瓦時,同比減少13.26%。其中内蒙古發電量大幅下滑20.88%,吉林、黑龍江、山東以及上海等重點省份發電量下滑幅度均超過10%,致使公司總發電量錄得雙位數跌幅,收入因此受波及。

在營收小幅下滑的情況下,大唐新能源各項費用並未出現明顯的下跌。2019年前三季,公司營業總成本同比增加8.35%至53.1億元,其中管理費用增速最大,同比增加90.12%至4843.98萬元。

值得注意的是,大唐新能源前三季平均上網電價和發電量雙降以及費用增長的不利情況下,公司營收微降,但為何淨利潤卻大幅下降?費用增長也不至於使淨利潤暴跌吧?

是應收款的緣故。國家補貼拖欠一直是風電等清潔能源行業面臨的困境,大唐新能源在2018年的應收賬款及票據同比增加了24.31億元,進入到了2019年仍有大量拖欠的補貼。2019年前三季,公司應收賬款及票據總額為95.36億元,即將突破100億大關,同比上升了22.01億元,增幅為30%。其中,應收電費為88.29億元,同比上升27.96%億元,表明政府補貼拖欠問題仍在延續。

所以我們可以看到,鑒於以上原因,港股的風電運營商的利潤並不高,消納的問題造成棄風相當嚴重,使整個行業利潤受擠壓;由於風電高出煤炭標桿電價那部分的新能源補貼是從其他自備電廠等企業收取,導致很多資金難以回收,淨利潤變成應收賬款,導致應收賬款高漲,資產負債率較高。

國企私有化浪潮公司有何影響?

從公用事業股里看,風電行業算是十分便宜的,當前行業平均市淨率僅為1.42倍。

在港股這個低估值的市場中,風電行業成交量稀少、估值低迷、流動性差也不足為奇了。

2018年以來,國企公用事業企業掀起了從香港資本市場私有化退市的浪潮。今年3月,哈爾濱電氣(01133-HK)私有化失敗後股價暴跌,中國電力清潔能源在8月成功退市,以及近期的中航國際控股(00161-HK)和華能新能源(00958-HK)相繼公佈私有化計劃。這些國企私有化的原因,都離不開低估值、融資難的問題。此外,最近幾年國企改革力度加大,也是造成目前這種現象的原因。

近些年來,大唐新能源的PB均低於1倍,目前只為0.38倍。按照港交所規則,大唐新能源已失去了股權市場的融資功能。

風電開發是資金密集型行業,需要投入巨額資金,如今遇到籌資困難,上市地位如同雞肋。為此,在國企港股能源企業掀起私有化潮流後,近期有市場消息傳言,中廣核新能源(01811-HK)、大唐新能源和華電福新(00816-HK)三家公司都有可能私有化。自華能新能源10月3日私有化公告發佈後,這幾家公司股價開始拉升。

值得留意的是,這三家企業母公司持股比例都高於60%,而大唐新能源母公司持股達65.61%,且是中央直接管理的國有獨資公司,是國務院批準的國家授權投資的機構和國家控股公司試點,並不缺錢。因此大唐新能源私有化的成本較低,成功率也相對較高。因此,該三家公司私有化都具備較高的可行性,而且此時新能源電力運營商前景正逐步明朗起來。

所以,大唐新能源私有化概率十分大,私有化很可能只是時間問題,不過哈爾濱電氣私有化失敗的案例也讓大唐新能源私有化的前景蒙上一絲陰影。