近年來,受行業形勢急轉直下、能源結構深度調整等不利因素影響,東方電氣(01072-HK,600875-CN)一度陷入了困境,甚至在2016年巨虧。

為扭轉頹勢,東方電氣打響了三大攻堅戰口號:振興風電產業、做大現代製造服務業以及做強國際業務,並表示要積極發展新興成長產業。

現時,2019年三季度已過去,東方電氣攻堅戰成效如何?

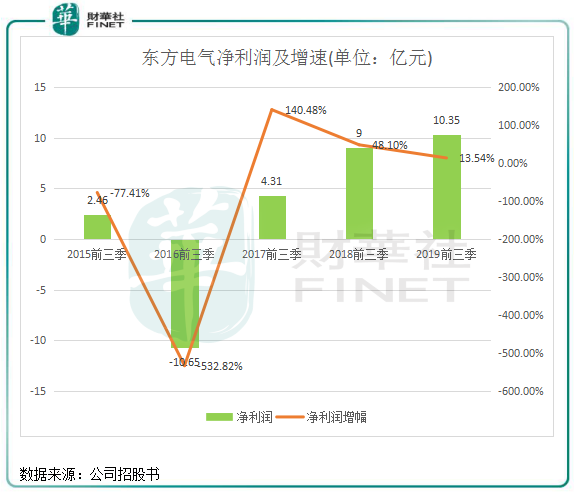

淨利增速下滑,攻堅戰成果差強人意

2019年前三季度業績,東方電氣營業總收入為229.89億元(人民幣,下同),同比增長3.50%;歸屬於上市公司股東的淨利潤為10.35億元,同比增長13.54%。

而歸屬於上市公司股東的扣除非經常性損益的為10.53億元,同比大幅增長30.11%。財華社發現,東方電氣歷年來的非經常性損益主要是體現在有關金融投資產生的公允值變動。在2018年,東方電氣在交易性金融資產、其他權益工具投資方面為當期利潤貢獻了1.48億元;2019年則主要投資了股票,投資了火電一哥華能國際(600011-CN)、中國西電(601179-CN)等4只股票,產生8740.12萬元的虧損。然而,今年下半年以來華能國際股價大跌,其他三只股票股價萎靡不振,造成東方電力在今年前三季產生-1.22億元的公允值變動收益,這也是公司今年前三季淨利潤增速同比大幅下降的原因,去年前三季淨利潤同比增速達到了48.01%。

對於東方電氣的三大攻堅戰,三季報顯示其成果並不算理想,只能是差強人意。

2019年前三季,受全國全社會用電量增速下降至4.4%(2018年前三季同比增長8.9%)影響,東方電氣發電設備產量1,503.17萬千瓦,較上年同期減少17.6%。其中水輪發電機組14台/293.62萬千瓦、汽輪發電機60台/1,159.5萬千瓦、風電225套/50.05萬千瓦、電站鍋爐41台/999.1萬千瓦,電站汽輪機79台/1,236.5萬千瓦。產量增速最高的是水輪發電機組及風電,期内分别同比增長2.54倍、57.89%,說明東方電氣在水電風電方面投入較大,且風電搶裝潮仍在繼續推進中。

研發費用攀升,氫能及水電是投入重點

東方電氣在研發方面的投入一直較大,將很多資金投入到了燃氣輪機、風電、氫燃料電池等項目。經歷了60年的研發製造積累,東方電氣構建了氣電、風電、核電、火電、水電、太陽能光熱發電多電併舉的產業格局。

從三季報看,東方電氣的研發費用進一步提升至12.08億元,同比大幅增長85.67%,而2017年同期研發費用為5.39億元。

在三季度,東方電氣的營收為71.48億元,同比增長27%。主要受益於水電和風電出貨提升:(1)大水電項目訂單陸續落實,水輪機產量同比提升2.54倍;(2)風電搶裝繼續推進,風機產量同比提升57.89%至50.05兆瓦,延續今年以來的高增速。

圍繞市場需求,東方電氣在風電新產品研發方面取得進展。東方電氣的風電業務在2018年成功扭虧,2019年東方電氣進一步振興其風電業務。今年上半年,4MW陸上直驅機組樣機成功併網運行,並獲批量訂單,7MW海上風電樣機預計今年年底前下線。

此外,氫能源也是東方電氣近幾年的投入重點。東方電氣持續拓展氫能業務的落地機會,加強燃氣輪機高端產品的研發。在2018年,東方電氣注入集團氫能燃料電池業務,現已在四川當地已載客運行。在今年上半年,東方電氣具備年產1000套產能的氫燃料電池自動化生產線正式投產。

此外,東方電氣在今年10月上旬與中國航空發動機集團完成戰略合作框架協議,這一組合有望發揮東方電氣在燃氣輪機領域的技術優勢,拓展航空發動機等高端產品。

雖有一定終端應用,但當前氫燃料電池的發展還需解決不少問題。作為動力電池,氫燃料電池較鋰電池目前還有一些距離,成本優勢不大,安全性能待考。所以,東方電氣目前氫燃料電池的產業規模對公司經營影響是有限的,目前只是一個戰略方向,公司也並未在業績報中披露氫能源業務的財務數據。

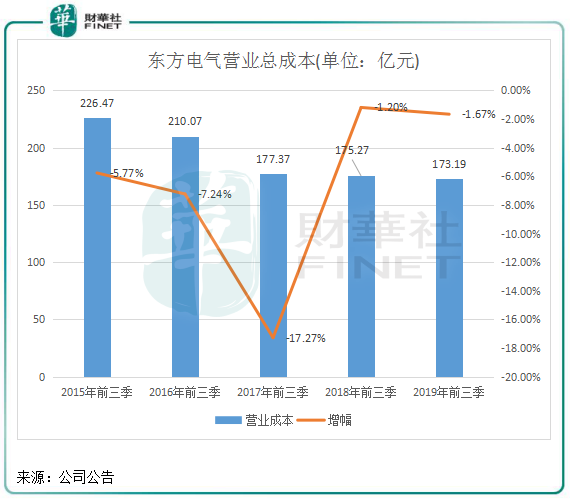

成本管控佳,綜合毛利率創新高

在外部需求下降時,對内部成本的控制就變得尤為重要。東方電氣在過去兩年持續展開「降本增效」工作,推進集團瘦身,精簡組織機構,推動設計、生產、營銷、管理等環節的經濟全價值鏈降本,較為有效的止住了利潤流失的出血點。

在收入增長的過程中,東方電氣的營業成本把控得相當好,在2019年前三季的營業成本為173.19億元,同比小幅下降了1.67%。

實際上,東方電氣的營業成本是逐年下降的。2015年前三季營業成本超過220億元,至今下降了23.53%,而公司2015年前三季-2019年前三季的營收下滑了11.59%,營業成本下滑速度遠高於營收下滑速度,表明東方電氣成本管理的成效不錯。

在營業成本下降幅度大於營收下降幅度的情況下,東方電氣的整體盈利能力明顯加強,這體現在了綜合毛利率方面。2015年前三季,東方電氣的毛利率為12.82%,到了2019年前三季,其綜合營業毛利率了增至24.4%,創出歷史的新高。其中,東方電氣的清潔高效發電設備業務的毛利率提升最為顯著,由2015年前三季的12.74%提升了11.48個百分點,達24.22%,成為公司綜合毛利率快速提升的關鍵。

風險:新增訂單不穩定、貨款回收難

在2019年半年報中,東方電氣提到面臨的兩個風險點:市場訂單風險、貸款回收風險。

隨著我國經濟增速的下行,電力需求因此減少,新增發電設備需求亦下降,給東方電氣的市場訂單帶來了很大的壓力。2019年前3季度,東方電氣新增訂單261.2億元,較上年同期增長14.4%。2016年前三季-2018年前三季,公司新增訂單分别增長8.22%、-45.8%以及23.58%,新增訂單並不穩定。

不過,在風電搶裝潮下,東方電氣風電振興成果正在加速釋放,今年上半年中標高達80億元的風電訂單。伴隨著後續風電建設的持續景氣,預計東方電氣風電業務將伴隨海上風電產品的完善,將進入高景氣週期。隨著研發投入的推進,東方電氣在環保、新能源材料、氫燃料電池等業務領域若有更大的突破,將會提振訂單量。

去年,國家嚴控煤電、水電、核電、燃機等項目進程放緩,產出進度延後。由於部分電站項目建造進度放緩,東方電氣面臨貨款回收難的風險,從而導致公司貨款回籠等經營活動現金流量減少。2019年前三季,東方電氣的應收賬款及票據雖然較上年末下降13.94%,但仍高達100.38億元,造成經營活動現金流量淨額為-20.85億元,顯示出公司對資金的需求巨大的同時,資金回籠卻並不理想。