前言:

2019年以來,電池金屬钴「跌跌不休」的形勢依舊沒有消停過。據行業人士及分析師表示,目前钴價已經跌至歷史較低的位置,而且基本接近開發成本。

钴價跌跌不休,钴及其他相關的礦業和貿易公司日子也不好。據外媒報道,在電池金屬钴價格暴跌、項目成本上升後,全球礦業巨頭嘉能可計劃於今年底開始暫停其位於剛果(金)的全球最大銅钴礦Mutanda項目的生產。

行業巨頭日子都不好過,作為全球第二大的钴生產商的洛陽鉬業(03993-HK)(603993-CN)2019年前三季度的業績也並不好看。

金屬價格跌多漲少,2019年前三季度少賺29億元

10月29日,發佈了2019年前三季度業績報顯示,前三季度營業收入為人民幣334.09億元(單位下同),同比增長66.35%;歸屬股東淨利潤為12.44億元,同比減少69.93%,扣除非經常性損益的歸屬股東淨利潤為8.696億元,同比減少78.96%。意味著洛陽鉬業在今年前三季度銷售收入較去年同期要多出133.25億元,淨利潤卻約少賺29億元。

洛陽鉬業將前三季度淨利潤下滑的主要原因歸於公司產品銅、钴、鎢價格,受市場價格出現較大幅度下降,以及因钴價帶來的股銷售預結大幅調減的影響。

據相關資料顯示,2019年前三季度銅均價同比下降9%,钴金屬均價同比下降54%,鎢精礦均價同比下滑19%,鉬精礦均價同比增長9%。其中第三季度銅均價環比下降5%,同比下滑5%,钴金屬均價環比下滑1%,同比下滑50%,鎢精礦均價環比下滑18%,同比下滑26%,鉬精礦均價環比增長8%,同比增長10%。由此可見,目前金屬價格整體仍為跌多漲少的局勢,而洛陽鉬業除了是全球第二大的钴生產商外,還是全球領先的銅生產商及金屬貿易商之一,也是全球前五大鉬生產商、最大的鎢生產商之一,同時也是全球第二大的钴、铌生產商和巴西第二大磷肥生產商。金屬價格波動與洛陽鉬業的業績的存在較大的聯動性。因此,洛陽鉬業業績增收不增利及環比下滑的最主要影響因素便是金屬價格。

值得注意的是,受金屬價格表現乏力影響,國内從事銅、钴、鉬、鎢、铌及磷等礦產業務的生產商及貿易商,在今年前三季度的經營業績也不理想,甚至不少企業的歸屬股東淨利潤下跌幅度要高於洛陽鉬業。

截至2019年9月30日,廈門鎢業(600549-CN)、翔鹭鎢業(002842-CN)、紫金礦業(601899-CN)(02899-HK)、及章源鎢業(002378-CN)歸屬股東淨利率分别為1.09億元、630.35萬元、30.06億元、虧損1.14億元。增速分别同比下滑75.81%、92.94%、10.34%、及510.87%。

經營指標急轉直下,股價處近兩年新低

隨著洛陽鉬業淨利潤急轉直下,公司前三季度的經營指標也出現不同程度的下滑。

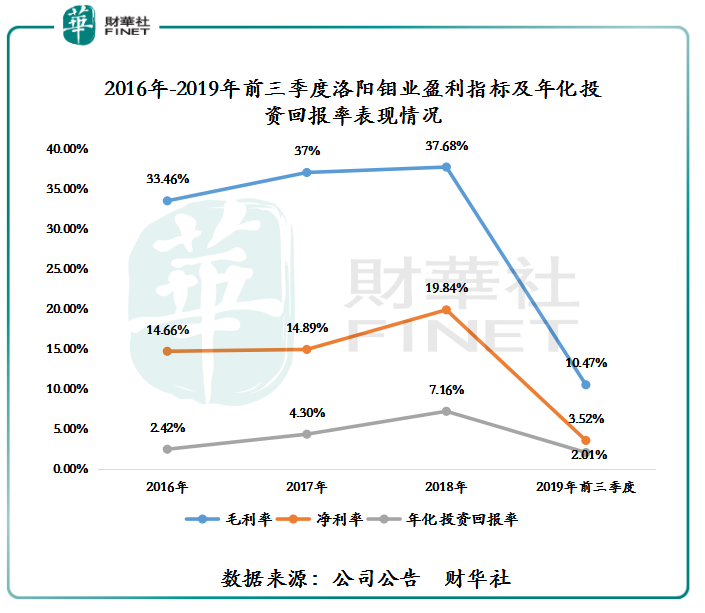

盈利指標方面,洛陽鉬業的毛利率由2016年的33.46%下降至2019年前三季度的10.47%;淨利率從14.66%下滑至3.52%,毛利率及淨利率下滑主要是受是金屬價格下滑因素影響,導致各大產品的毛利率出現不同程度下滑所致。另外,隨著公司盈利能力的下滑,年化投資回報率出現大幅度下滑的情況。截至2019年9月30日,洛陽鉬業的年化投資回報率從2018年底的7.16%下滑至2019年前三季度的2.01%,創出近三年來的新低。

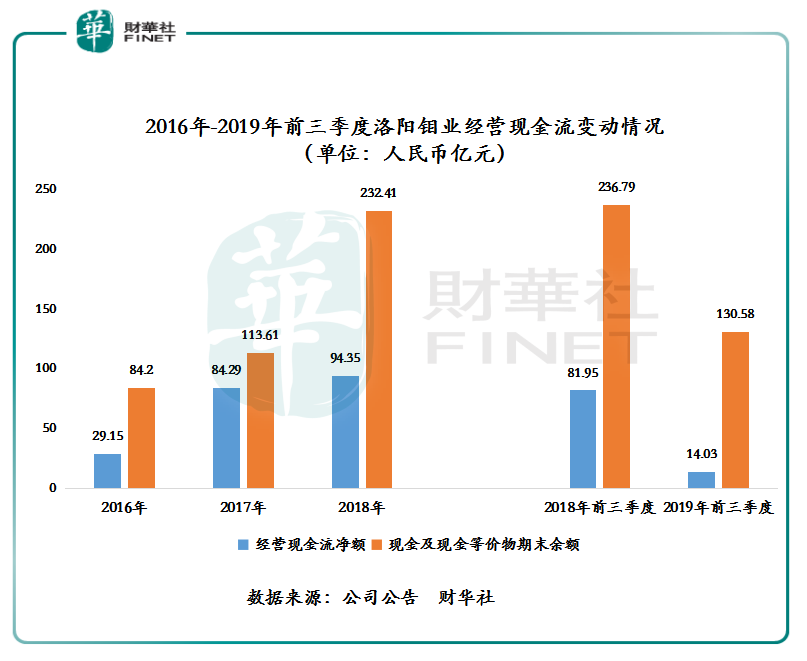

除此之外,洛陽鉬業的經營質量也在下滑。截至2019年9月30日,洛陽鉬業現金及現金等價物期末餘額為130.58億元,同比下滑44.85%;經營現金流淨額為14.03億元,同比下滑82.89%。

經營數據表現並不理想,二級市場股價也呈現持續下滑的態勢。截至2019年10月30日收盤,H股洛陽鉬業股價為2.54港元/股,A股洛陽鉬業股價為3.40元/股,股價均處於近兩年來的新低。

業績下滑,野村卻給「買入」評級

10月30日,據野村發佈報告稱,預計洛陽鉬業全年盈利會同比下跌47%,或會有再下調的風險,但認為現時股價下行空間有限,維持「買入」評級,目標價維持2.8港元。

同日,據中金公司研究報告顯示,該行維持 A/H股2019 年盈利預測18.3 億元,2020年盈利預測25.1億元。當前A/H 股股價對應2020 年29.6/19.6倍市盈率。A股維持跑赢行業評級和5元目標價,對應43.0倍2020年市盈率和45.4%的上行空間。H股維持跑赢行業評級和2.8港元目標價,對應21.6 倍2020年市盈率和9.8%的上行空間。

洛陽鉬業2019年前三季度業績下滑,卻能得到投行「買入」評級或者維持跑赢行業的評級。不排除受以下兩方面因素的影響:

一方面,市場認為未來金屬價格下跌空間是有限的。例如,10月份初,天風證券看多鎢價,主要源於三點:一是鎢價觸底,礦山開採成本甚至出現價格倒掛現象;二是龍頭企業盈利觸底;三是市場庫存已經明顯不足,據8月份鎢業協會調研統計,目前鎢企APT庫存大多不足1個月,處於安全庫存邊緣。

另一方面,今年下半年洛陽鉬業多筆資本運作,為未來業績反彈加分不少。2019年7月,洛陽鉬業完成對全球第三大金屬貿易商IXM100%股權的收購,將有利於公司把握產業内部的供需關係,實現產業鏈延伸、產生協同效應;2019年9月,完成對TFM項目24%少數股權的收購,增強TFM項目的控制能力和話語權;同月,以32.68億元人民幣成功競買仲鎢酸鈉2.8336萬噸,實現對鎢原料產品「商業收儲」的同時,相當於新增公司的鎢資源儲備。

尾語:

2018年度,洛陽鉬業曾代表著有色行業優質標的股,榮獲「港股100強」營業額增長10強。而現如今,前三季度淨利潤同比下滑近7成的洛陽鉬業,想再度代表行業,衝擊下一年度「港股100強」綜合實力榜單,挑戰不言而喻。