生物醫藥產業的核心競爭力是新藥研發,但這個過程是艱巨、漫長、復雜而且昂貴的。據相關研究指出,新藥研發的全過程平均需時10年,平均花費超過10億美元。而從藥物發現開發到新藥獲得食品藥品管理局批準的成功率極低,甚至不超過0.01%。

為了節省開支、縮短週期,通過研發外包進行新藥創製已成為全球製藥行業研發專業化的趨勢。近年來,生物醫藥研發外包服務(Contract Research Organization)市場進入高速發展階段。據不完全統計,國外的CRO機構約有1000多家,而國内的CRO機構有400多家,目前中國已經超過印度成為跨國藥企在亞洲的生物醫藥研發外包的首選地。

CFS、EFS雙模式的CRO

維亞生物在2019年5月在港股市場上市,是一家專注藥物的早期研發(1-2)年的服務技術平台)企業。招股書介紹,維亞生物擁有4大核心技術:SBDD平台(基於結構的藥物研發)、FBDD平台(基於片段的藥物研發)、ASMS篩選平台及膜蛋白靶向藥物研發平台四個方面(註釋①),還擁有體外藥理學、藥物化學研究、抗體生成及分子克隆平台。

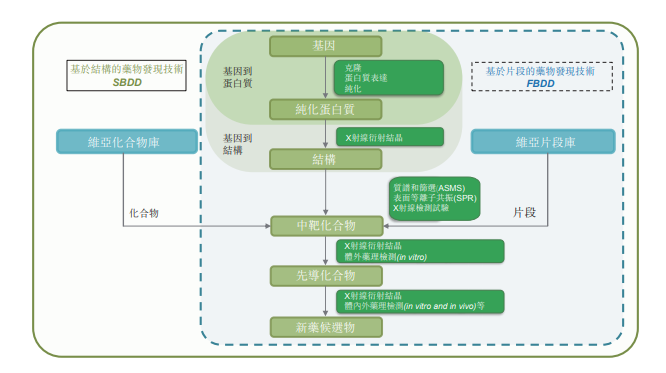

基於結構的藥物研發過程及維亞生物提供的服務:

在傳統的CFS模式下,早期藥物發現外包服務市場的競爭不可謂不激烈。由Charles River、藥明康德(02359-HK)形成寡頭壟斷的CRO市場,維亞生物的市場佔有率僅為2.6%。也就是說,走傳統的模式,要立足CRO市場是很難的。於是維亞生物就借助EFS模式,在加大客戶粘性的同時,提高資本利用率和回報率。

基於這些平台和技術,在傳統的CFS模式疊加創新的EFS模式下,維亞生物在2019年上半年分别錄得收益1.42億人民幣,較2018年同期分别增加83.9%。分不同模式所產生的收益來看,維亞生物的CFS模式在今年上半年錄得1.05億,同比增長72.15%,相比之下,集團的EFS模式錄得同比增長128.645%的收益至0.37億。

事實上,回顧集團從2015年至2017年按兩種模式收益的體量來看,雖然CFS模式的遠大於EFS模式的,但是增長潛力卻是EFS模式,期内收益復合增長率為94.22%,而CFS模式的僅為20.22%。兩種收益的潛力不同,主要還是在於一種是收取客戶現金服務費用,即是用服務換現金,靠跑量取勝,而另一種則是服務換期權。

簡單來說,如果有一個客戶需要研發新藥,委託給維亞生物在某個方向上或靶點上尋找合適的化合物,進行第一步的早期研發。維亞生物提供研發服務併取得初步成果後,無論是收取現金(CFS)還是客戶的股權(EFS)作為報酬,集團都用全職當量(FTE)、按項目收費(FFS)或服務換股權(SFE)的方法收費。

從招股書顯示的收益來看,通過FTE取得收益基本佔每年總收益的大部分(2015年:70.55%;2016年:67.34%和2017年:48.78%)。需要特别註明的是,FTE是根據集團研發員工投入的工時數收費的,其中生物藥每個FTE為8.5萬/年,化學藥每個FTE為7.5萬/年。因為新藥研發試錯的成本高,因此對維亞生物這類的CRO而言,單人產出高且服務質量強的研發人員是重要的競爭力。

毫無疑問,CRO 的收入規模直觀上靠訂單的多少來驅動,實際上是由依靠研發人員的規模和執行效率推動產生的規模效應決定的。說明這類醫藥外包研發公司是人力密集型的產業,但人員規模不可能無限制地擴張,集團的管理半徑是客觀存在的。2019年上半年,維亞生物的毛利率從去年同期的54.7%下滑到50.5%,集團指出這因為研發人員成本上升所致的。

那麽,像維亞生物這類模式創新CRO,其核心競爭力到底在哪?

核心競爭力:細分CRO的稀有品種

從國内外CRO龍頭市值的對比來看,CRO的天花板要低於有自備研發管道的醫藥公司。截止2019年10月21日,國内醫藥龍頭恒瑞醫藥(600276-CN)的市值約為3635.55億人民幣,而跨國醫藥龍頭輝瑞Pfizer(PFE.US)市值為2016.62億美元,相當於14254.0751億人民幣(匯率按1美元=7.07人民幣計,下同),由此可見國内醫藥企業的成長空間巨大;但是CRO就不一樣了。

國内CRO龍頭藥明康德市值1410.88億,相比跨國CRO龍頭IQVIA(IQV.US)281.09億美元,相當於人民幣1986.94億,看起來向上空間有限。從目前國内CRO主要專注的業務所處的產業鏈環節來看,各CRO已經開始了在細分領域的盤踞。

按所在環節業務收入分,藥明康德、康龍化成、藥明生物專注藥物發現、生物分析、安全性評價及CMO環節等研發早期的環節;Charles Rivers、昭衍新藥專注在藥物安全性評價環節;IQVIA、LabCorp、ICON、Parexel、泰格醫藥(300347-CN)、藥明康德專注在臨床CRO;而在CDMO(臨床1期、2期)和CMO(臨床3期及商業化階段)有凱萊英、博騰股份和合全藥業等。今年上半年在港股上市的成長型CRO方達控股(01521-HK)在業務上就與泰格醫藥區分開來,業務重心在等效性研究階段。

根據維亞生物的業務範疇,集團的業務重心處在藥物發現的研發最前端階段,做蛋白靶標向發現(註釋②)、先導化合物發現(註釋③)和先導化合物優化(註釋④)等。這和一般醫藥CRO靠成本、效率出發享受專業化分工的屬性不同。在EFS模式下,依靠藥物上市獲益的產品變現規模將按照階段、里程碑收購股權(註釋⑤),顯然要比按單個項目結現的收益更高。

作為SBDD、FBDD等創新藥篩選優化的服務商,維亞生物的核心競爭力在於所選的賽道競爭少,屬細分CRO的稀有物種。這是因為大部分CRO都紮堆在先導化合物合成、動物試驗、臨床試驗及商業化等早中後期階段。不過我們依然註意到,維亞生物今年上半年的毛利率比去年同期是下降的,這是因為它的EFS模式還僅僅是起步階段,收入的較大部分還來自於CFS模式,而CFS模式依賴研發人員量與質的程度都較高。

目前維亞生物的業務還相對簡單,它本身併沒有自研管線,因此暫時未看到有向創新藥自主研發企業發展的迹象;而且從收益分佈的地區來看,它在國内競爭力尚有提高空間。

客戶忠誠度高,但EFS模式還需提防風險

製藥市場註重成本效益,這意味著合同研究機構必須能夠靈活適應行業不斷變化的趨勢和客戶偏好。在確保不會超出預算的同時,遵守與客戶協議的時間表——這就需要研究及項目管理經驗以及訓練有素的團隊。除此以外,研究所需要的設備設施在購買和維護時費用昂貴,且需定期升級。還有獲取新業務高度依賴完成老業務帶來的聲譽等等。這些都是進入藥品合同研究機構市場的重大壁壘。

2019年年上半年,維亞生物總收益中來自回頭客所得的收益佔CFS業務收益的82.7%,由此可見在EFS模式的帶動下,集團的客戶忠誠度頗高,因此未來幾年維亞生物的訂單數量依然可觀。

但是回報可觀的EFS模式存在一定的風險。例如假若孵化的企業不務正業,就很可能未能實現預期的投資回報,從而影響到維亞生物自身的經營。又例如EFS模式佔收入比重過高,將會帶來流動資金緊張的局面。不過招股書上集團明確指出了2.5年至7.5年的退出機制,這會令維亞生物短期變現能力比較清晰,EFS模式對現金端的負面影響可能會削弱。

註釋①:基於結構的藥物發現(SBDD)是一種利用靶蛋白的三維結構知識、底物結合的活性位點結構及靶蛋白與藥物結構間的相互作用,來實現藥物發現的過程。從疾病相關基因開始,通過基因克隆、蛋白質表達及純化產生靶蛋白。純化的蛋白質可用於X射線晶體學及生物活性測定方法開發,通過基於純化靶蛋白的親和力質譜篩選技術(ASMS)篩選化合物庫或片段庫獲得中靶化合物,併通過中靶化合物到先導化合物及先導化合物優化的研發過程把中靶化合物推進到藥物先導及藥物候選化合。倘從片段化合物庫中發現中靶化合物,則該過程稱為基於片段化合物的藥物發現(FBDD)。此外,如通過疾病相關基因表達膜蛋白,則該過程稱為靶向膜蛋白藥物發現。在中靶化合物開發成先導物及先導物優化過程中,X射線晶體學的結構信息有助於更好地理解化合物於靶蛋白分子的相互作用。而生物活性測定數據則有助於建立化合物的結構功能關係(SAR)。借 SBDD可大幅降低藥物發現的成本,加快新藥研發進程。

註釋②:公司以基於世界級專利技術的膜蛋白表達及篩選技術,提供全面的小分子及抗體藥物發現服務。客戶一般只需要提供靶標名稱,公司即可為其提供完整的藥物發現技術,幫助客戶完成從靶標到臨床開發化合物的整個研發流程。

註釋③:先導化合物發現是藥物發現項目的早期重要步驟。公司利用基於ASMS篩選技術及多種化合物庫組合而成的維亞專有的先導化合物發現引擎平台,為客戶提供先導化合物發現服務。

註釋④:基於結構輔助的結構功能關係(SAR)分析精心設計一係列化合物,隨後合成化合物併進行生物活性測試與評估。

註釋⑤:目前國内CRO公司的收費方式有服務費+里程碑分成、篩選報價+里程碑付款+銷售分成。