一說起白雲山(600332-CN;00874-HK),首先想到就是它的王老吉和金戈產品,都是比較出名的。

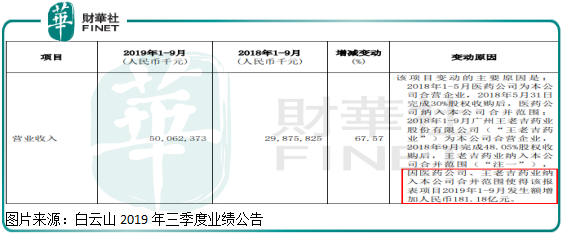

但是,根據這家公司最新的三季度報表顯示,前三季度實現營業收入500.6億元(人民幣,下同),同比增長67.57%,淨利潤為31.6億元,同比下滑8.13%,扣非淨利潤同比增長25.86%;三季度單季實現營業收入167億元,同比增長11.21%,淨利潤為6.12億元,同比下滑25.4%,扣非淨利潤同比下滑15.59%。

另外,自從去年白雲山併表醫藥公司和王老吉藥業之後,應收賬款一天比一天多,年初至三季度末增加37.8億元,導致經營現金流也更不上利潤增速,銷售回款出現問題。粗略一看,白雲山的三季報真不怎麽樣,公司三季報業績披露次日,股價在港股和A股在均出現低開低走。

那麽,造成白雲山三季度業績不景氣的原因是什麽?

投資收益大幅減少+併表導致毛利率下滑

首先,根據白雲山以往報表顯示,2018年5月31日公司收購了30%合營醫藥公司的股權,使其納入合併報表範圍,當年九月份又完成了對合營公司王老吉藥業48.05%的股權收購,使其納入併表範圍。2019年前九個月這兩項收購業務,增厚了營業收入181.18億元。

我們再來回頭看2018年同期白雲山這塊數據,2018年前九個月公司把醫藥公司和王老吉藥業納入合併範圍,增厚了營收120.12億元。

如果扣除收購這塊影響之外,2018年前三季度白雲山營收應該為178.68億元,2019年前三季度白雲山營收應該為319.42億元,增幅為78.8%,公司營收的增速也是非常快的。

三季度營收增速下滑,主要是因為2019年上半年收購王老吉藥業和醫藥公司增厚營收166.14億元,推算出2019年三季度單季公司收購業務這塊增加了營收15.04億元,相比較前兩個季度大幅下滑。

再來看利潤,前三季度公司淨利潤出現下滑的原因是什麽?

2019年白雲山前三季度的毛利率為21.72%,2018年前三季度毛利率為25.58%(毛利率為什麽下滑,我們後面在說),這是造成公司淨利潤下滑的主要原因之一,因為公司淨利率只有個位數,近四個點的毛利率下滑對公司淨利潤影響還是非常大的。

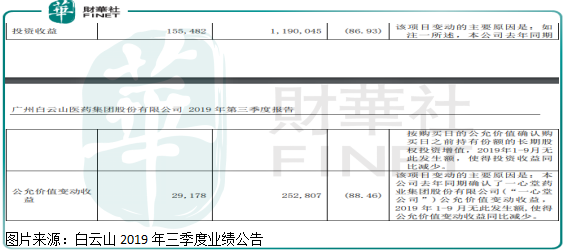

另外,佔比較大的銷售、管理費用,增速也都沒有營收增速快,意味著這塊並沒有拉低公司淨利率,而2018年前三季度公司投資收益11.9億元,公允價值變動收益2.5億元,而2019年同期公司這兩塊收益總和為1.8億元,出現大幅下滑,這也是導致公司淨利潤下滑的主要原因之一。

但是,公司扣非後的淨利潤增速也是低於營收增速,什麽原因呢?

新併表業務拖累了公司業績

上面我們也已經提到了,是因為毛利率下滑,那麽,公司毛利率為什麽下滑呢?

2019年前三季度新併表的王老吉藥業和醫藥公司營業成本為163.67億元,而營業收入只有181.18億元,算出這兩快業務的平均毛利率為9.7%,而沒有併表這兩塊業務之前幾年,白雲山的毛利率大部分時間在35%上下,顯然,併表拉低了公司整體毛利率。

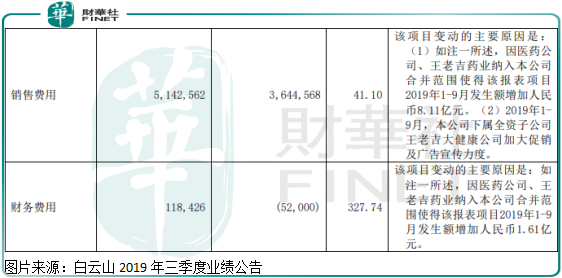

更重要的是,因併表王老吉藥業和醫藥公司使銷售費用增加8.11億元,增加財務費用1.61億元,另外,因為加大對王老吉大健康公司的廣告宣傳,這塊銷售費用也出現了一定增長,但這塊費用增長公司沒有披露具體數據,所以,這塊的毛利潤減去這塊的費用開支之後,併購這兩項業務基本不賺錢、甚至是小幅虧損的,這也是公司增收不增利最主要的原因。

另外,開頭我們也提到了,年初至三季度末白雲山應收賬款增加37.8億元至146.5億元,比併表這兩項業務前增加了超過100億元,使公司償債能力出現明顯下降,經營現金流出現惡化。截至2019年三季度末應收賬款佔公司總資產的27%。

總體來看,白雲山三季度淨利潤下滑,主要還是由於2018年前三季度公司非經常性損益基數太大,而2019年前三季度,這塊收益大幅減少所致,毛利率和淨利率下滑,主要是併表業務毛利率低,基本不產生淨利潤所致,另外,併表的王老吉醫藥和醫藥公司,產生的應收款使公司經營現金流不健康,這是需要注意的。