網絡遊戲從1995年進入中國,至今已有23年的歷史。2000年6月中國大陸第一款在線RPG《萬王之王》上市,開啓了中國網絡遊戲的產業時代。從2001年盛大網絡的《傳奇》,到2003年網易的《夢幻西遊》上線,再到《魔獸世界》、《英雄聯盟》,這些年,網絡遊戲已經深深滲透進我們的生活。

近年來,隨著網絡的快速發展,網絡用戶的增多,我國網絡遊戲行業也隨之穩健發展,網絡遊戲玩家數目逐年增多,網絡遊戲市場規模也不斷增長。第七大道(00797-HK)作為中國領先的遊戲研發商及運營商,將受益於我國網絡遊戲快速發展的紅利。不過去年以來,中國大陸地區暫停遊戲版號開放,對上網遊戲的審批放緩,直到去年年底12月才恢復申請,我國網絡遊戲公司再次迎來發展時期。

10億收購網絡遊戲公司

10月24日,第七道大道發佈公告稱,於2019年10月22日,公司已根據買賣協議完成收購由Osmanthus Vale Holdings Limited擁有的網絡遊戲業務,目標公司已成為公司的全資附屬公司,現金代價為10億元(單位:人民幣,下同)。

目標公司的主要業務包括網絡遊戲的研發,至今已開發多項優質的網絡遊戲,包括《傳奇盛世》係列、《屠龍戰記》、《屠龍殺》、《傳奇盛世之小屠龍》以及《沙城戰神》,並且還有多種不同類型的開發中的遊戲儲備。

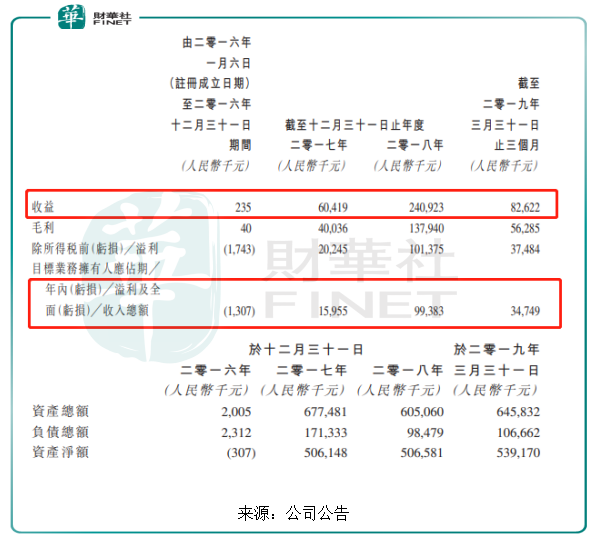

有了優質的網絡遊戲產品提供,目標公司的經營業績自然也差不到哪去。從近3年來看,目標公司的收益由2016年的0.24百萬元上漲至2018年的240.9百萬元,淨利潤由2016年虧損1.3百萬元到2018年盈利99.4百萬元。今年第一季度來看,目標公司的收益為82.6百萬元,佔2018年收益的34.3%,淨利潤為34.7百萬元,佔2018年淨利潤的35%。從第一季度的經營情況來看,2019年全年業績有望超越2018年全年業績。

除了良好的經營業績,目標公司的資產總額也在快速增長,但資產負債率卻在下降。目標公司的資產總額由2016年12月31日的2百萬元增長至2019年3月31日的645.8百萬元,資產負債率由2016月12月31日的115.31%下降至2019年3月31日的16.52%,於2019年3月31日,目標公司的銀行及手持現金為25.38百萬元。可見,目標公司在資產總額高速增長的同時,公司也有良好的財務團隊來經營控制資產負債率在合理的範圍。

月活躍用戶超百萬

花費10億資金收購的目標公司,除了能夠在研發上給予第七大道支持,最主要的是提供《傳奇盛世》係列、《屠龍戰記》、《屠龍殺》、《傳奇盛世之小屠龍》以及《沙城戰神》等熱門遊戲產品。而第七大道作為一家老牌網絡遊戲公司,擁有大量的用戶儲備,目前主要運營有《神曲》、《彈彈堂》、《全名島主》等多款網頁遊戲,其中,2010年《彈彈堂》的平均每日活躍用戶於三月達到30萬人。於2017年產生總充值金額467.3百萬元,同期的平均每月活躍用戶達3百萬名。

今年上半年來看,截至2019年6月30日止6個月,第七大道的網頁遊戲的平均每月活躍用戶約為1.3百萬人,平均每月付費用戶約6.7萬人,手機遊戲的平均每月活躍用戶約為0.85百萬人,平均每月付費用戶約為4萬人。收購目標公司之後,第七大道的將為目標公司《傳奇盛世》等熱門遊戲提供更多的用戶流量。

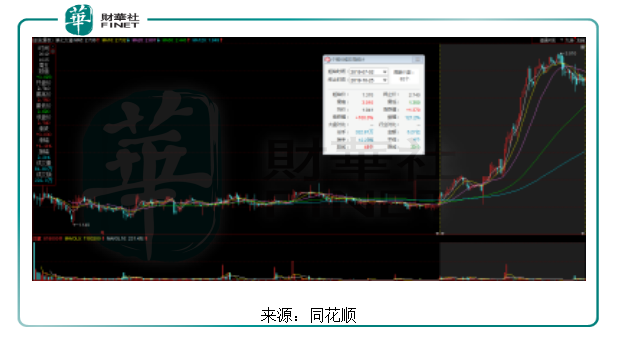

三個月股價漲幅超110%

早在今年6月27日,有關收購事項就已有眉目。從股價上來看,第七大道自2018年上市以來,公司的股價一直波動不大,直到今年6月27日公司發佈有關潛在收購事項的公告,股價於7月2日當天大漲8.03%,從今年7月2日至10月4日股價最高點,短短三個月的時間,公司股價上漲112.4%。公司近期的股價有小幅下跌,今年7月2日至10月25日,公司股價也上漲100%。

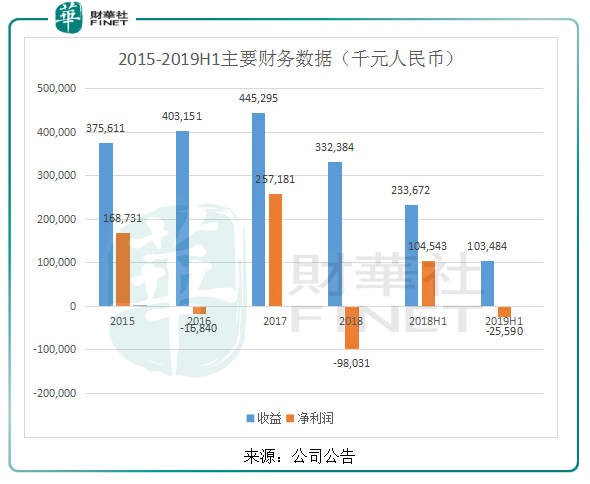

值得注意的是,公司的股價在上漲,但公司去年以來的業績卻不如人意。簡單的通過近幾年的收益和淨利潤來分析,第七大道在2015年和2017年的淨利潤為正,但2016年、2018年及2019年上半年的淨利潤卻為虧損,盈利能力不太穩定。

2018年公司淨利潤虧損98百萬元的主要原因是2018年的研發開支149百萬元,同比增長61.4%,行政開支102百萬元,同比增長250.7%,視作聯營公司投資的出售虧損110百萬元,去年同期沒有,而這兩項開支加上投資虧損的總額已較2018年當年收益3.32億元多出9%。

今年上半年,第七大道的淨利潤仍然虧損,為負25.59百萬元,去年同期盈利104.54百萬元,但今年上半年公司的研發開支為44.96百萬元,同比下降20.5%。可見,公司在自2018年下半年以來,經營業績有所下滑。

總的來說,雖然第七大道耗資10億元收購了優質網絡遊戲公司有望提升公司業績,但從公司的業績來看,還是差強人意,而近期,公司的股價上漲幅度較大,成功收購目標公司之後能否助力公司股價再上一層樓,還有待公司的實際運營而定。