宇宙第一大行工商銀行(01398-HK)上週五公佈了按中國會計準則編制(下同),截至2019年9月30日止的前三個季度業績。從整體來看,業績保持平穩,資產質量也維持過往水平。

前三季收入同比增近700億,利息淨收入佔比進一步下降

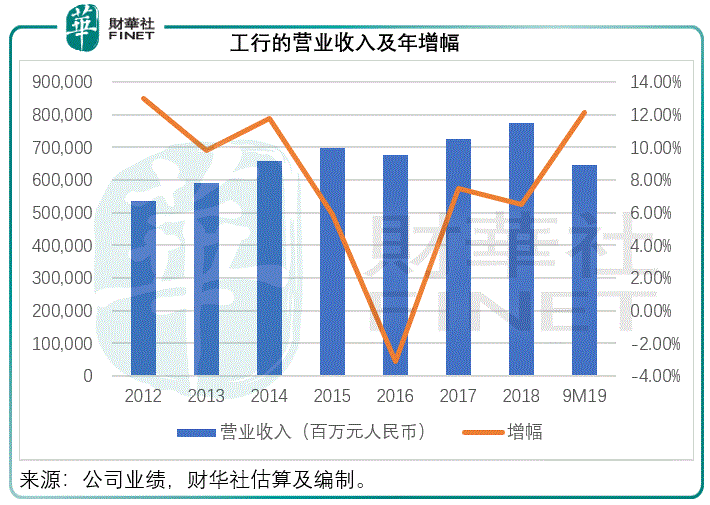

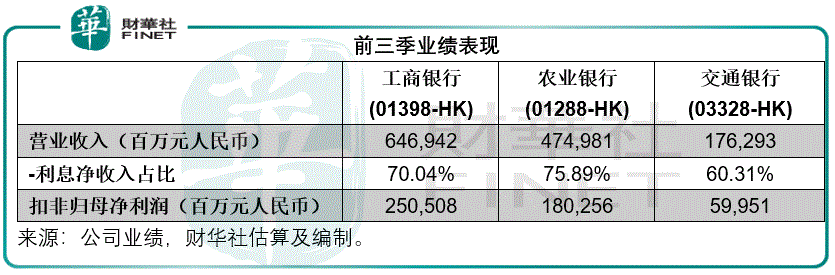

2019年前三個季度,得益於保險業務收入增長以及錄得公允值變動淨收益(上年同期為公允值淨虧損),工行的營業收入同比增長12.11%,或698.87億元人民幣(下同),至6469.42億元,其中利息淨收入同比增長6.97%,至4531.46億元,佔總收入的比重由2018年同期的73.41%,下降至期内的70.04%。

見下圖,走過2016年(當時國家收緊資金流動性,導致金融機構的息差縮小)之後,工行的收入穩步增長,一方面得益於資產負債規模的擴大帶來利息淨收入的穩定增長,一方面則得益於收入的多元化。

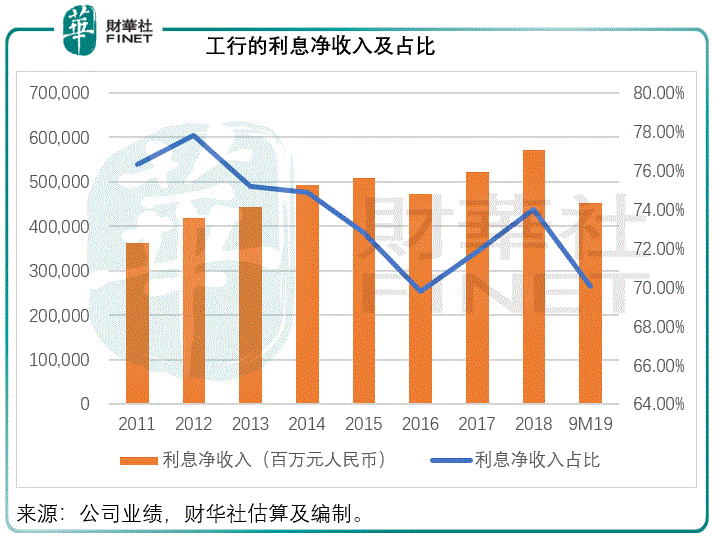

儘管利息淨收入仍然是大型商業銀行(尤其工行)最為重要的收入來源,但是從下圖可見,該項收入佔營業收入總額的比重正逐步下降,反映工行在多元化收入方面有所進展。

前三季多賺125億

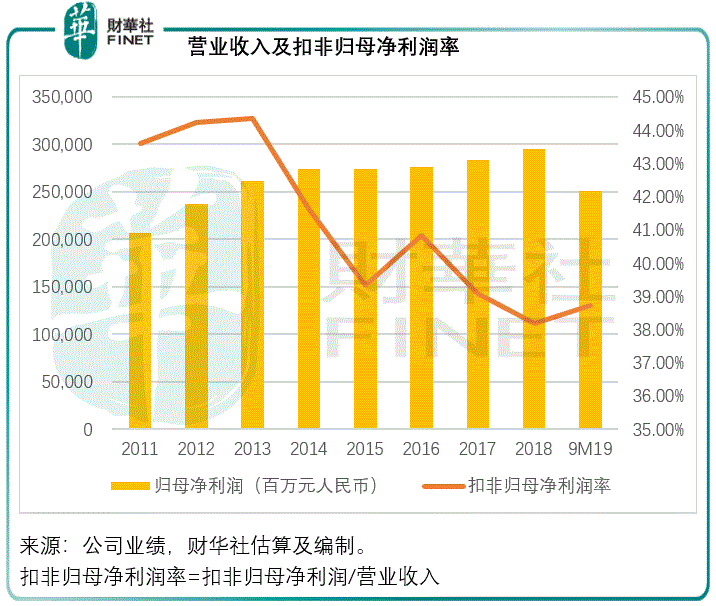

回顧期内,由於資產減值損失同比增加17.81%,儘管營業收入有雙位數的強勁增長,工行的前三季淨利潤僅按年增長5.23%,至2526.88億元,扣除非經常性損益後的歸屬於母公司股東淨利潤同比僅增長5.24%,或約125億元,至2505.08億元。

事實上,筆者已留意到今年上半年金融機構(保險企業和銀行)的資產減值虧損有所增加,這應與經濟下行壓力、貿易不確定性增加有關。以工行為例,期内資產減值損失佔營業收入的比重達到21.29%,而上年同期為20.26%。

不過相對來說,工行的利潤表現仍保持穩定。財華社估算,前三季的扣非歸母淨利潤為38.72%,較去年同期的利潤率低2.53個百分點,不過高於2018年全年的38.19%。

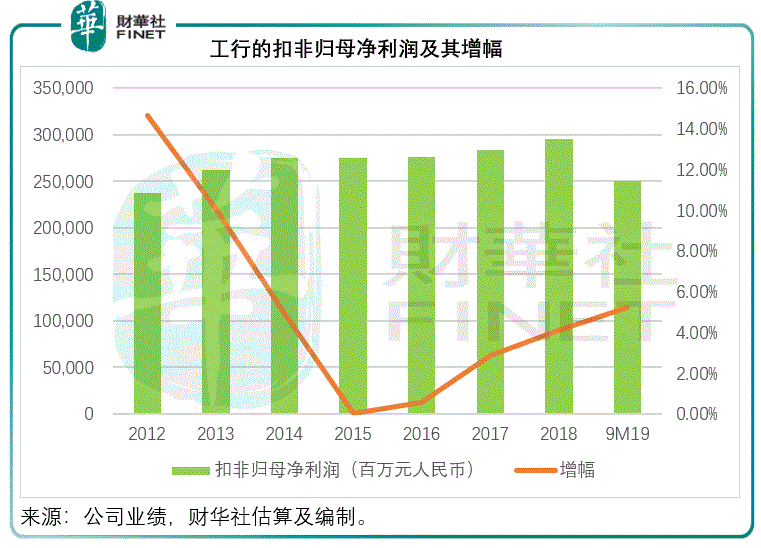

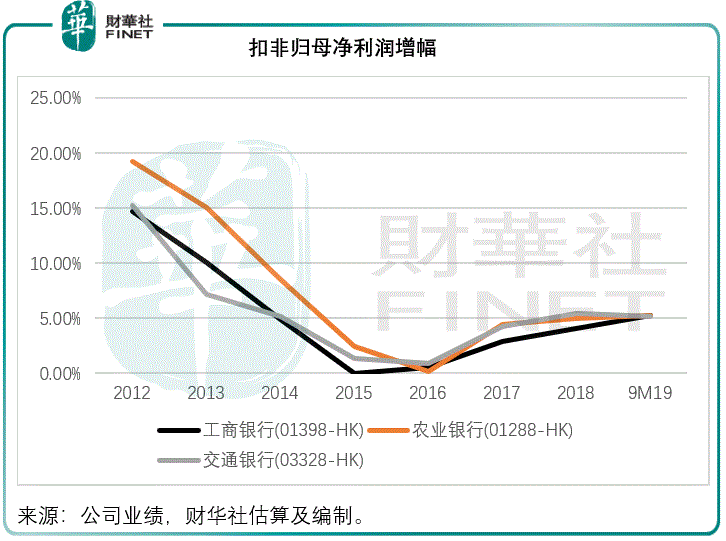

扣非歸母淨利潤增幅也有所提升。

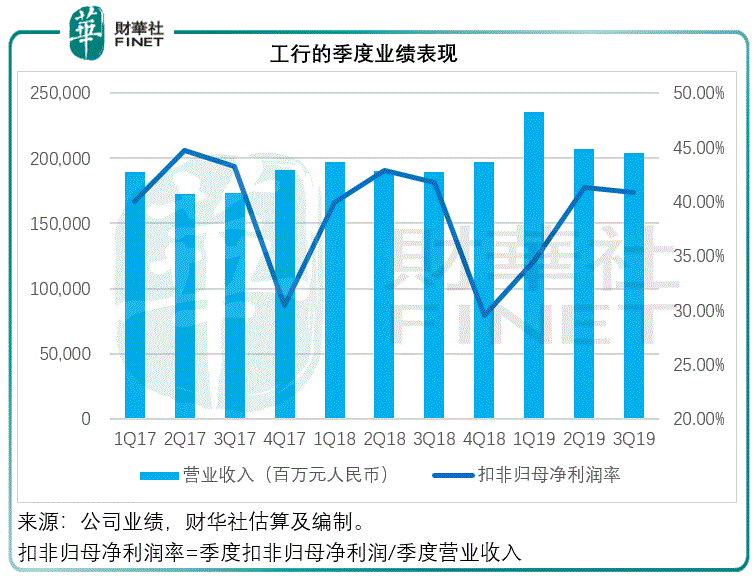

單季業績溫和增長

單看一個季度的業績,工行表現如何?

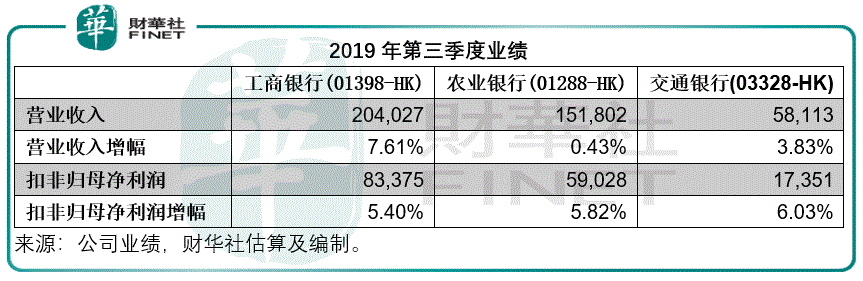

2019年第三季,利息淨收入同比增長5.36%,至1538.45億元,佔營業收入的75.40%,相較2018年第3季佔比為77.01%,利息淨收入佔比有所下降;營業收入同比增7.61%,至2040.27億元。季度淨利潤同比增5.71%,至839.98億元。季度扣非歸母淨利潤同比增長5.40%,至833.75億元。

第三季,資產減值損失增加了15.24%,不過得益於所得稅開支幾乎持平,淨利潤增幅維持與利息淨收入增幅相若的水平。

見下圖,其季度利潤水平呈週期性分化,前三季的利潤率表現都與之前的模式相符,但每個季度的收入都比之前兩年相對應的同期有所增長。

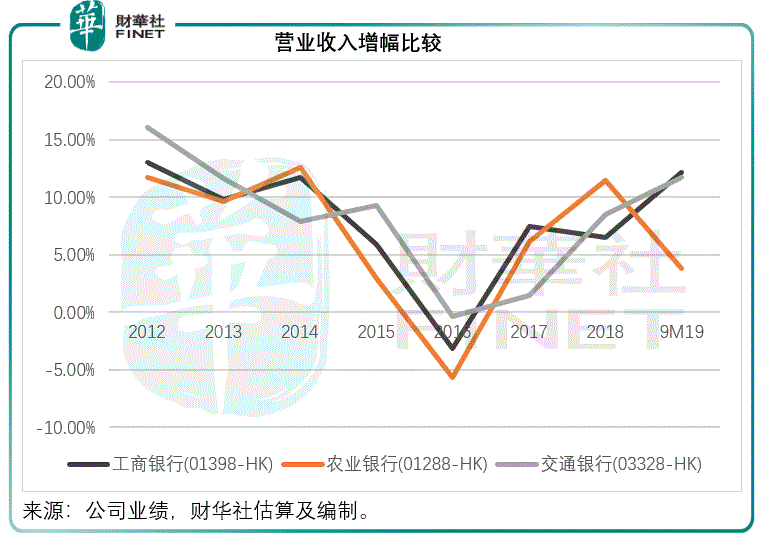

與同行相比業績表現如何?

在工行公佈業績的同一天,農業銀行(01288-HK)與交通銀行(03328-HK)也公佈了2019年前三季度業績。與同為國有銀行的農行以及股份制商業銀行交行相比,工行的業績表現處於哪個水平?

2019年前三個季度,工行的營業收入增幅為三者中的最高。

相比較而言,工行的利息淨收入佔比(前文提到70.04%)處於中間水平,低於農行的75.89%,但高於交行的60.31%,反映農行建基於「三農」和縣域的業務規模優勢,而我們在《交通銀行:銀行業老司機為何收入跑赢同行》中也提到,交行對淨利息收入的依賴不如同行大,其業務收入來源更為多元化。

相對於股份制商業銀行,國有四大行享有政策賦予的規模優勢,這也是其傳統業務貢獻佔比較高的原因,股份制商業銀行只能通過服務差異化、產品多元化來與這些國有大行進行競爭,這就不難理解,交行呈收入多元化的原因。

工行前三季的利息淨收入增幅只有6.97%,但由於保險收入強勁增長以及公允值變動收益帶動,營收增幅為三家銀行中的最高。我們從圖中可以看到農行期内的營業收入增幅最低,主要因為佔比比同行高的利息淨收入增幅較低,只有1.42%,拉低了其整體營收增幅,而交行的利息淨收入增幅為11.72%,大致與其營收增幅相符。

再來看扣非歸母淨利潤增幅,三家銀行的增幅都為5%左右。

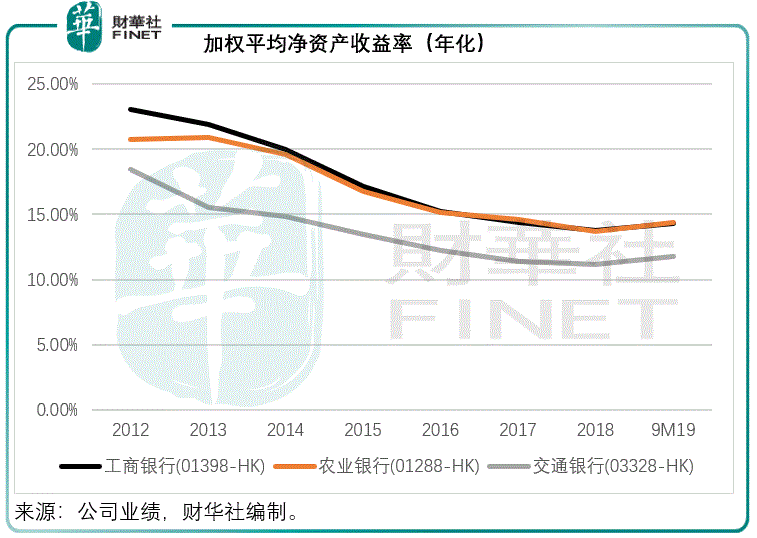

結合年化加權平均淨資產收益率,在淨利潤增幅相若的背景下,兩家國有商業銀行的淨資產收益表現較交行為佳,也就是每1元股東資本賺取的收益更高。

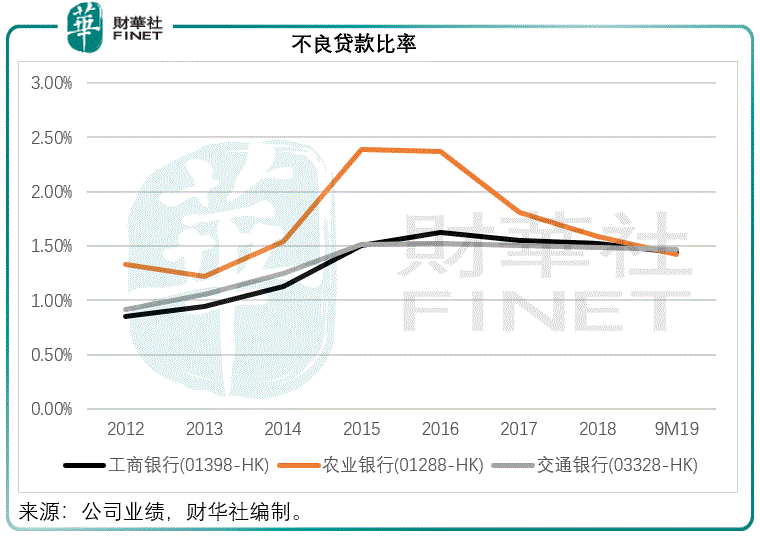

資產質量方面,三家銀行截至2019年9月末的不良貸款比率相若,其中工行為1.44%,農行和交行分别為1.42%和1.47%。

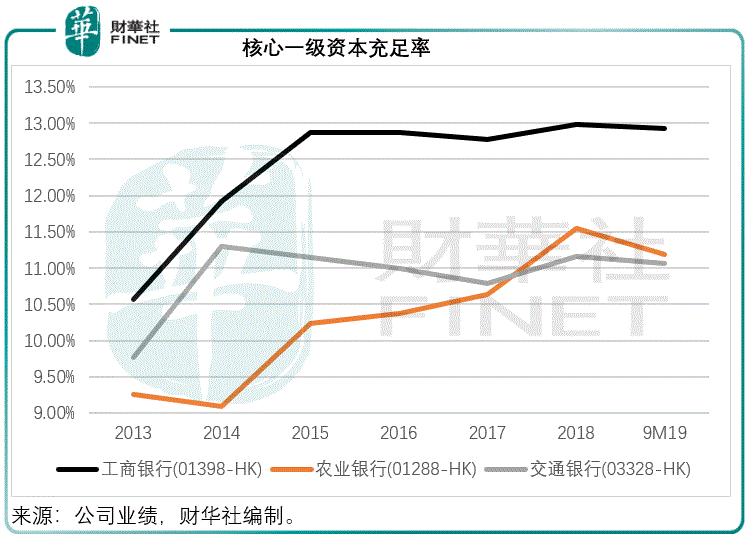

截至2019年9月末,工行的核心一級資本充足率為12.93%,較年初時下降了0.05個百分點,不過與同行相比,工行的核心一級資本充足率顯然佔有優勢,見下圖。農行這些年一直持續改善,但今年9月卻有所下降,交行大致持平。

單從第三季業績來看,工行的季度營收增幅仍然佔有優勢,歸母淨利潤增幅稍微低於同行,但仍維持在穩健的水平。

總結

綜上所述,與自己的過往相比,工行2019年第三季和前三季的業績表現大致維持穩健,且略有增長,資產質量維持在穩定水平。

與同行相比,工行的利息淨收入增長佔有優勢,同時非利息收入的佔比也在提高,顯示出這家超級大行在多元化業務方面略有進展,股東資本收益率也較同行優勝。

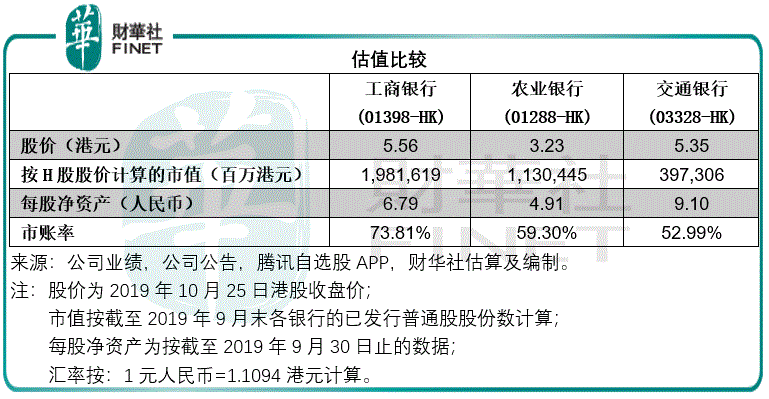

總體來看,工行於2019年前三個季度還是交出了一份表現穩健的成績表。在既有的龐大規模以及前期高基數情況下,工行仍能維持正數收入和盈利增長,實屬難能可貴,這也難怪其估值較同行高。

在2018年「港股100強」中排名第一的工商銀行,今年能否蟬聯第一?我們拭目以待。