中國人壽(02628-HK, 601628-CN)最近有兩件事十分引人注目,一為前三季業績預增,一為持續增持萬達信息(300168-CN)。

前三季業績預喜:淨利潤或增1.8倍至2倍

中國人壽預計其2019年前三季度歸屬於母公司股東(按中國會計準則編制,下同)的淨利潤將較2018年同期增長357.64億元人民幣(下同)到397.38億元,增幅約1.8倍到2倍;扣除非經常性損益後歸屬於母公司股東的淨利潤或同比增300.74億元到340.83億元,增幅約1.5倍到1.7倍。

業績增長主要受到兩個因素的推動:1)投資收益的影響:2019年前三季固定收益類資產投資收益持續增長,以及公開市場權益類資產投資收益顯著增長,帶動了投資收益的提升。2)非經常性損益的影響。今年五月國家下發《關於保險企業手續費及佣金支出稅前扣除政策的公告》,明確了2018年度企業所得稅匯算清繳按公告執行,該公司2018年度應交所得稅減少約51.54億元,相應減少本報告期的所得稅費用。

2018年前三季度,中國人壽歸屬於母公司股東的淨利潤為198.69億元,扣非歸母淨利潤為200.49億元。財華社據此估算,其2019年前三季歸屬於母公司股東的淨利潤或達到556.33億元至596.07億元,遠高於2018年全年淨利潤113.95億元;而扣非歸母淨利潤或達到501.23億元至541.32億元,相較2018年全年扣非歸母淨利潤只有115.9億元。

中國人壽2019年上半年盈利表現已顯著提升,歸母淨利潤同比大增1.29倍,至375.99億元,扣非歸母淨利潤同比飙升96.41%,至324.86億元。若依此計算,則中國人壽的2019年第3季歸母淨利潤或為180.34億元至220.08億元,扣非歸母淨利潤或為176.37億元至216.46億元。單單一個季度的淨利潤數據已遠遠超出2018年全年淨利潤。決定中國人壽盈利表現的因素到底有哪些?

保費與利潤的關係

我們在《中國平安:險資的槓桿魔法》中提到保險業務包含兩項收入——承保收入和投資收入。壽險公司製作相應的保險產品吸引資金,再將資金用於投資,賺取資金成本與投資收益之間的差額,由於大部分壽險產品為投資型或者未來事件觸發賠付產品,壽險公司會傾向於投資固定收入型資產,例如債券,以匹配壽險產品的賠付要求。

那麽,中國人壽強勁的淨利潤增長是否由保費增長決定?

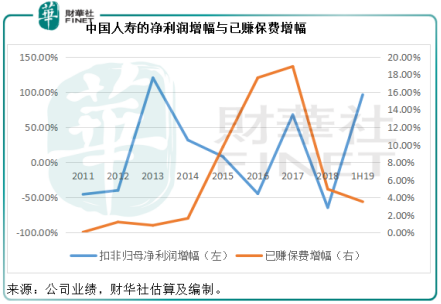

見下圖,2011年至2019年上半年,中國人壽的扣非歸母淨利潤增長與已賺保費增長走勢並不一致,從圖形可以看出,其相關性很弱。

2019年上半年,中國人壽錄得原保險保費收入3782億元,同比增長5%,而合併到利潤表中的同口徑保費收入同比增長4.9%,至3779.76億元,但是該公司期内歸屬於母公司股東的淨利潤達到375.99億元,同比大增1.289倍,明顯遠高於保費收入增長。

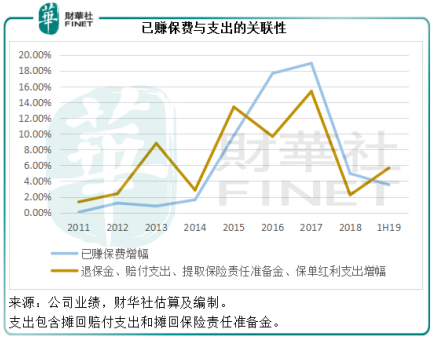

我們在《中國平安:險資的槓桿魔法》中提到承保時,壽險公司需要支付相應的費用,從下圖可見,已賺保費增長走勢與費用增長走勢大致相符。2019年上半年,費用增幅甚至高於已賺保費增幅,由此可見,已賺保費收入增長的同時費用也在上升,且有些年份費用的增幅要高於保費收入增長,這可以解釋淨利潤與已賺保費增速關聯性較弱的一個原因。

投資收益與淨利潤的關係

那麽決定中國淨利潤表現的因素是什麽?

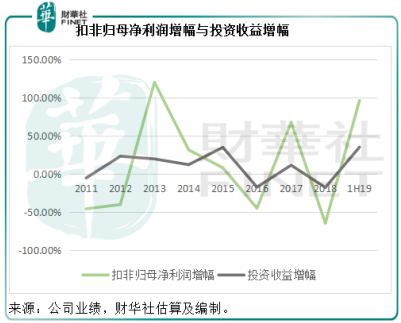

從下圖可見,扣非歸母淨利潤增幅與投資收益增幅走勢基本一致。

2019年上半年,中國人壽的淨投資收益同比增長11.11%,至720.3億元,淨投資收益率為4.66%,與2018年上半年持平。包括淨投資收益、投資資產買賣價差收益、公允值變動損益以及投資資產減值損失在内的總投資收益為889.23億元,同比大增67.98%,總投資收益率為5.77%,按年提高了199個基點,主要因為上半年錄得公允值變動收益118.49億元,而上年同期為虧損52.6億元,以及2019年上半年投資資產買賣價差收益達84.1億元,而上年同期為虧損53.64億元。

從以上分析可見,在已賺保費同比增長3.53%時,退保金、賠付支出、提取保險責任準備金、保單紅利支出等合計支出的增幅達到5.66%,承保收入對於中國人壽的利潤增益似乎並不大,最主要還是依靠投資收益。在投資收益中,淨投資收益佔了大頭,這主要為利息收入、股息收入、投資性房地產淨收入、對聯營企業和合營企業的淨收益等,屬於比較穩定、可控的收益。2019年上半年,此收益佔總投資收益的比重為81%。但是最大的增長因子還是來自上述的公允值變動收益和投資資產買賣價差收益,而這兩項收入的不確定性很大,受市場表現的影響非常大,今年錄得收益,明年可能是虧損。

相比於中國平安(02318-HK,601318-CN)的壽險業務,中國人壽的承保明顯不佔優勢,2019年上半年,中國人壽退保金、賠付支出、提取保險責任準備金以及保單紅利支出佔已賺保費的比重高達94.35%,而期内中國平安的這一佔比為78.27%。

「重振國壽」的必要性

近年,中國人壽推出「重振國壽」的戰略目標,實現持續增長,主要措施包括提升服務質量、實現生產力的數字化、從規模取向向價值與規模有機統一轉型;關注消費者,強化市場反應能力,聚焦價值貢獻大的渠道和區域以及開發大個險銷售,以及提升資產配置管理,實現資產負債表的深度聯動。

也就是提升服務體驗,推行數字化升級,聚焦於大渠道和主要市場,優化資產配置,通過資產負債表的有效配置來實現利潤的優化。總結來說就是「活化」和「優化」。

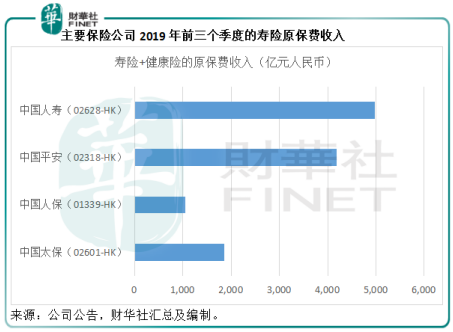

從上文的業績分析不難看出,規模和投資收益,中國人壽都佔有優勢,中國人壽仍是壽險原保費收入最高的保險公司。2019年前三個季度,中國人壽的原保險保費收入為4970億元,相比之下,中國平安為4178.5億元(壽險+健康險業務),中國人保(601319-CN)的健康險和壽險原保費收入合計為1055.19億元,中國太保(02601-CN)為1858.79億元。

從2019年上半年的業績來看,中國人壽的投資收益也並不差,我們在前文提到,淨投資收益率和總投資收益率分别為4.66%和5.77%,相較而言,中國平安壽險業務的淨投資收益率為4.5%,總投資收益率為5.6%,中國人壽的兩個投資收益指標均高於中國平安。

如上所述,中國人壽擁有業務規模、業務能力、投資實力,被中國平安比下去的是承保成本高企,將規模轉化為效率的能力較弱,而且缺乏與時俱進的靈活性。不過從「重振國壽」的戰略中,可以看出中國人壽求變、求進步的決心。

這就不難理解中國人壽投資萬達信息(300168-CN)。

中國人壽增持萬達信息

2019年10月18日,中國人壽通過二級市場增持的方式增持萬達信息的152.2萬股(均價為每股14.2803元)。交易完成後,中國人壽及其一致行動人合共持有萬達信息的1.65億股,佔15.03%權益,為其第二大股東。

中國人壽對萬達信息的投資始於2018年12月27日,通過國壽資產-鳳凰係列專項產品,以協議轉讓的方式從上海萬豪手中受讓5500萬股,大約相當於當時萬達信息已發行股本的5%。當時中國人壽給出的收購理由是看好行業和公司的長期發展潛力,同時積極落實國家要求,積極服務實體經濟。也就是說當時中國人壽是基於對公司的投資。

自此之後,中國人壽多次增持萬達信息的股份,到如今已經累積到15.03%。在投資者關係互動平台,中國人壽對於投資萬達信息的理由是:看好它的發展潛力,認可雙方較強的協同效應及合作基礎,未來也將基於萬達信息在醫療健康信息化方面的技術儲備,共同建設完善相關領域的服務。

因此,市場猜測中國人壽收購萬達信息,或劍指互聯網醫療。

劍指互聯網醫療?

萬達信息主要圍繞民生服務與智慧城市兩大領域,其中民生服務包括醫療健康和民生保障,這也許就是市場有此猜測的源頭。據萬達信息,其自1997年進入醫療衛生領域以來,已在「醫療、醫保、醫藥」三醫領域建立全方位的軟件和數據平台服務能力,為6億多人提供醫療健康服務,而該公司正積極開拓「三醫聯動」、「互聯網+醫療健康」、DRGs大數據模式等方面的產品與服務。除此以外,該公司推出健康雲平台,其中上海和台州的健康雲已上線,為居民和醫生提供互聯網+醫療健康的平台服務,未來還將擴展至更多城市。

同樣,民生保障與智慧城市方面,萬達信息主要憑借技術優勢,拓展平台建設和為政府及機構提供信息化解決方案。

說到底,萬達信息是一家信息技術企業,其主要的收入來源為軟件開發、運營服務和係統集成,也就是說該公司現階段仍然通過軟件開發和技術開發、維護來變現。中國人壽+萬達信息為什麽會引起遐想?萬達信息有平台和技術,中國人壽有用戶信息和服務產品,兩相結合是否會產生更貼合實際的變現模式——互聯網醫療服務套餐,與此同時,中國人壽又能借助萬達信息的科技實力,實現醫療健康信息化、數字化的轉型,這可能就是其所說的協同效應。

總結

中國人壽的盈利預喜意味著該公司的上半年業績會有很大的增長,而增長主要來自投資收益,考慮到該公司有大部分投資收益來自預測性較強、較為穩定的固定利息、股息,能夠推動其業績陡然強勁增長的(見以上的淨利潤增幅圖),很可能是波動較大的公允值變動收益以及已確認資產投資收益,從這些項目的性質來看,這種情形未必能一直持續。

但是,最近進一步累積萬達信息股票的新聞,或顯示出這家壽險公司在轉型方面的探索。無論如何,能夠擺脫過往木讷的國有壽險企業思維,迎合時代變化是好事。

2018年的「港股100強」評選中,中國人壽排名第13位,對比2017年下降了1位。2019年,這家最大型的壽險公司能否憑借強勁的盈利增長晉升?財華社將密切留意該公司的基本面表現。