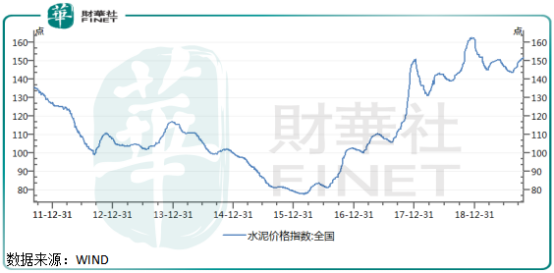

水泥作為大宗商品之一,它的價格漲跌具有很強的週期性。自2015年底水泥的價格跌到谷底之後逐漸回升,一直到2018年末水泥價格觸碰到歷史高點之後小幅回調,2019年水泥價格維持在了歷史高位位置。

水泥價格的翻倍大漲,這對於此類企業來說,產品放量、又提價,反映至業績上呈現出爆發式增長。

海螺水泥(600585-CN;00914-HK)作為該行業龍頭之一,近幾年業績則表現的非常亮眼,扣非淨利潤自2015年的53.0億元,增長至2018年的298億元,增幅近5倍。

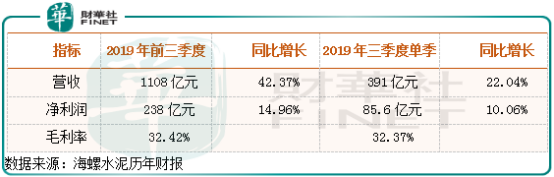

進入2019年來,不管是海螺水泥的業績還是水泥價格,均出現了疲軟。根據該公司最新一期的三季報顯示,單季實現營收391億元,同比增長22.04%,淨利潤85.6億元,同比增長10.06%;前三季度實現營收1108億元,同比增長42.37%,實現淨利潤238億元,同比增長14.96%;三季度單季毛利率環比小幅下滑1.27個百分點,同比下滑13.93個百分點。

環比來看,三季度海螺水泥的營收和淨利潤均出現了下滑,這里可能與公司去年三季度收入和利潤基數過大有關係(2018年三季度單季公司收入增長151.43%)。另外,海螺水泥前三季度的毛利率同比出現大幅下滑,說明不是公司產品價格出問題了,就是原材料價格大增了,到底是什麽原因呢?

原材料價格大增拉低了淨利

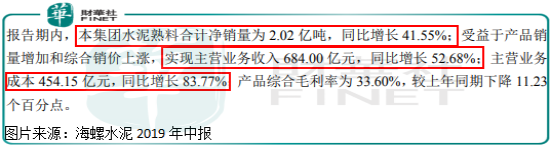

如果只是根據海螺水泥的三季報數據,還真難判斷出這家公司毛利率下滑的原因,因為海螺水泥三季報數據非常有限,只有一些盈利數據,沒有產品數據,但我們結合海螺水泥的半年報就可以看出端倪,上半年公司熟料合計淨銷量同比增長41.55%,主營收入同比增長52.68%,主營業務成本增長83.77%,成本大幅增加導致毛利率同比下滑11.23個百分點。

由此可推出,前三季度或三季度單季公司毛利率同比下滑的主要原因是成本大漲所致,環比小幅變動沒必要太細究,畢竟是週期性行業,產品價格變動也挺大的,毛利率小幅變動則關係不大。

如果我們在對照開頭提到的水泥價格來看,會發現這家公司未來的淨利潤增長不確定性非常強,因為現在水泥價格已經處於歷史高位,短期還會不會漲,估計誰也不知道,但是鑒於水泥價格的週期性特性,中期來看,水泥價格出現大幅調整的可能性非常大,加上公司成本大幅增加,如果終端銷售價格再出現大幅調整,對公司的淨利潤和淨利率則會形成很大的衝擊。

財務收入和投資收益增厚淨利

我們再接著看,前三季度海螺水泥的經營活動現金流量產生260.2億的回款,高於淨利潤增速,銷售回款非常好。

三費基本保持合理,而投資收益和財務費用這一塊給公司貢獻了超過20億的稅前利潤。先來看財務收益,截至三季度末,海螺水泥賬上有445.5億元現金,短期和長期借款很少,前三季度公司財務費用為負的9.57億元,增厚公司稅前利潤9.57億元,主要是銀行存款較多,產生的利息收入大幅高於利息支出所致;其他收益給公司產生稅前利潤6.85億元,投資淨收益產生稅前利潤10.68億元,投資淨收益主要來源對聯營企業和合營企業的投資收益。

現金太多併不見得是好事,因為公司運營不需要那麽多錢,銀行存款多、利息又低,還不如分給股東,另外,其他收益和投資淨收益可持續性差,投資收益中對聯營企業和合營企業的投資,根據以往的歷史看,也就近兩年才給公司開始產生利潤,以前長期處於虧錢狀態。

整體來看,單看海螺水泥這份三季報,還是不錯的,經營數據非常健康,收入和利潤在去年高基數上繼續保持雙位數增長,但如果考慮公司原材料價格大幅提升,以及產品終端價格可能到了中期的一個高點,這是否也意味著公司未來幾年的淨利潤,存在調整的可能?