踏著香港新股市場近來的熱潮,早前於6月擱置上市計劃的亞太區物流地產基金及發展平台ESR Cayman(01821-HK)強勢重啟上市進程,最高集資規模達到114億港元,有望成為今年港股市場第二大IPO。近來IPO市場交投暢旺,和早前百威亞太(01876-HK)重啟上市削減集資額的做法有所不同,再度衝刺的ESR選擇調升集資額並引入基石投資者,其獲市場投資者青睞的程度可見一斑。

引重磅基石投資者 OMERS認購近46億港元

ESR此次上市引入OMERS作為基石投資者,以發售價中位數16.8港元計,OMERS此次認購金額約為45.9億港元。成立於上個世紀60年代的OMERS是加拿大最大的界定收益退休金計劃之一,其專注於全球範圍內投資高質素、多元化資產,安大略省市政當局、學校董事會、交通運輸系統以及電力單位等均為其成員。截至2018年底,其資產管理淨值超過970億加元。

對於ESR來說,有重量級基石投資者OMERS坐鎮,無疑向外界釋放出對公司業務前景有信心的利好信號;而長遠來看,ESR稱這將成為二者開展進一步合作的開端。「我們獲得投資者廣泛支持,亦引入OMERS作為基石投資者,對於再次尋求上市,公司十分有信心」,公司主席兼非執行董事Jeffrey PERLMAN於早前記者會上說。

在基石投資者之外,公司的股東陣容亦十分強大。除了華平投資作為主要股東之外,荷蘭資產管理公司APG-Stichting、韓國SK集團以及京東物流等資本界和物流界大佬亦紛紛加持。

管理層強強聯合 亞太物流地產市場大展拳腳

近年來隨著電商平台推升第三方物流服務的需求增長,物流市場進入了發展高峰期;電商企業紛紛加大投放物流設施,,物流地產行業逐漸成長為一個擁有巨大潛力的市場;加上物流地產開發周期僅12-24個月,機構投資者對於物流地產的興趣也與日俱增。

從全球物流地產巨頭普洛斯,到深耕中國本土的寶灣再到赴港上市的中國物流資產,各路資本開始大舉進軍物流地產市場。對於在物流地產業界有著舉足輕重地位的ESR來說,其強大的開發運營能力和基金管理能力令公司業績在過去幾年內靚麗增長,而大咖級的創始人和戰略投資方陣容也令公司一路以來的併購發展順風順水。

ESR前身之一為易商集團,易商由華平資本及ESR集團現任聯席首席執行官及執行董事沈晉初在2011年聯合創辦。沈晉初是中國現代物流設施行業的大咖級人物,曾擔任普洛斯(中國)高級副總裁,協助普洛斯這家全球首屈一指的綠色物流設施提供商進入中國市場。

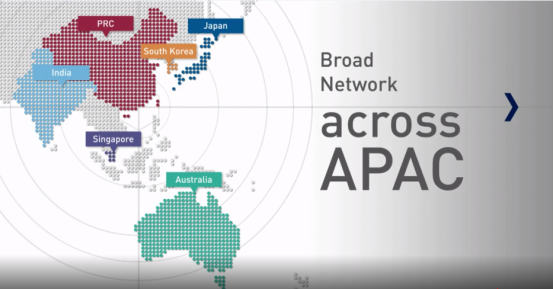

強勁的資本實力支撐和成熟的物流地產經驗相碰撞,二者的合併直接將ESR的起點拔高,不但獲得全球頂尖投資機構廣泛支持,其物流地產開發和基金管理業務也更為全面。合併後的ESR開始致力於業務版圖的擴張,三年多時間里,公司通過併購和自身拓展,已馬不停蹄將業務由原本的中國、日本、韓國擴充至新加坡、澳大利亞以及印度市場。而公司的資產管理規模由2016年底的74億美元大幅增加至2019年6月30日止的202億美元。

ESR的收入由2016年的9,673.7萬美元增長至2018年的2.54億美元,年複合增長率達到62.1%。2019年上半年收入達到1.56億美元,較去年同期再度增長66.3%。

如今ESR的業務範圍已經覆蓋了亞太地區中的主要發達經濟體、最大的發展中國家、經濟增速最快的大型發展中國家。依此構建的區域業務無論是在經濟全球化的歷史大趨勢下,還是在處於逆全球化風險的當下,都能取得廣泛的收益來源,同時規避區域性風險。

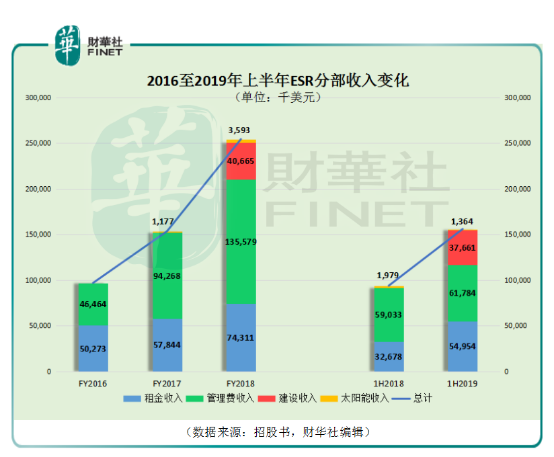

ESR近年在管理費收入增長上取得靚麗表現。公司的管理費收入由管理基金及其他投資公司所收取的費用等構成。公司目前共管理30家基金及投資公司,他們主要在亞太區域投資處於不同發展階段的物流物業。2016年ESR管理費收入為4,646.4萬美元,2018年攀升至1.36億美元,年複合增長率高達70.8%。

近年越來越多開發商期望採用輕資產策略,開拓基金業務,以加速規模拓展。惟地產開發與基金管理乃截然不同的範疇,並非一朝一夕之事。憑著華平投資和管理團隊的背景及經驗,ESR多年前已開始基金業務,2018年基金佔總收入53.4%。

ESR的行業縱深性佈局已經得到延展,打通了建設、物流物業運營、物流基金管理的三項業務的協同性,從而提升公司的整體業績表現。

靚麗業績有賴輕資產模式 續專注深耕亞太地區

物流地產的發展,既有物流業倉儲網絡覆蓋的要求,又有房地產重資產的傳統特性。ESR能在短時間實現廣泛市場覆蓋並建立起規模效益,與其採用的輕資產模式有很大關係。

如前文所述,公司將物流倉儲設施建設發展、運營以及基金管理三大功能集結在一起運作形成有機循環。這既讓公司旗下物流地產的價值得以釋放,又可令資金回籠有保障,便於進行新一輪物流地產投資擴張;同時,公司的運營管理能力也能得到輸出。擺脫了投入大周轉長的弊端,逐漸轉化為輕資產運營,公司自然也能形成業務體量的良性擴張。

雖然業務發展迅速,但ESR的擴張也並非盲目。按照Jeffrey PERLMAN的說法,「公司如今進駐的市場中存在眾多行業整合機會,未來公司會繼續專注深耕現有亞太市場,併購也只作為策略性增長的一個部分。」

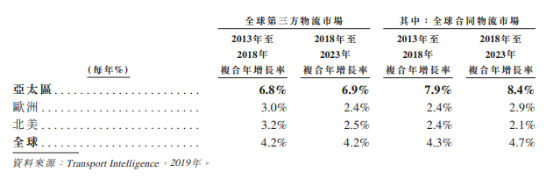

而ESR將發展策略專注於亞太市場,無疑是看中其高增長潛力。就亞太物流市場而言,2013年至2018年間,亞太區合同物流市場複合年增長率達到7.9%,遠高於全球4.3%的增長速度,根據全球物流產業市場調查機構Transport Intelligence的數據,2018年至2023年間,亞太區的複合年增長率還將達到8.4%,遠高過歐洲和北美市場的增長率。

而相較於將資源完全集中於中國市場的物流地產公司而言,ESR的優勢在於,其既有完備的一站式業務平台,又能在多個市場實現多元化發展和風險分散,無論從租戶或是投資者角度來說,都可在亞太區市場佈局的協同效應中獲益。

物流地產高回報率亦成為一大吸引力

物流地產近年來愈發受到資本追捧,有一大原因便是其投資回報的優越性。根據東海證券今年3月的一份研究報告,核心城市如北上廣深的商業地產回報率約在4-5%,住宅地產在2-3%,而相較之下物流設施的投資凈回報率約在6-8%。隨著電商零售和第三方物流行業的迅速發展推升物流地產的需求,根據CBRE的統計,物流地產租金自2009年其的年化增幅保持在4.3%。再加之物流地產相較商業地產標準化更高、證券化難度更小,更成為其受資本歡迎的一大優勢。

而物流地產行業受資本追捧的程度從已經登陸資本市場的公司可窺得一二,於納斯達克上市的安博(Prologis)和澳交所上市的嘉民集團(Goodman)股價節節攀高。

而作為亞太物流地產一哥的ESR,或許很大機會能如公司所期望的那樣,依靠自身整合發展平台以維持穩健及長期的租戶和資本合夥人網絡支持,利用基金管理平台為公司提供高度獨立於物業價值的高利潤率及穩定費用收入,加之公司擁有一流管理團隊和在保持業務自然增長時還能把握住併購交易機會,相信這些優勢可令公司吸引資本市場關注並在物流地產行業站穩腳跟。