10月18日,位列中國2019物業服務百強企業11位的藍光嘉寶服務(02606-HK)登陸港交所,正式開啓交易。藍光嘉寶服務曾於2015年12月在新三板市場掛牌並於2018年6月申請終止掛牌,短短十六個月的交易時間里股價最高上漲近80%。藍光嘉寶服務離開新三板轉戰更為成熟的香港聯交所,除體現其實力自信之外,也是因為該公司近年業務亦走出四川邁向全國,並且大力開拓第三方物業項目,登陸香港資本市場將助力其實現更快速的戰略性擴張。

此次藍光嘉寶服務定價區間為每股30.60港元至39.00港元,獲香港公開發售股份的52.89倍超額認購,最終定價推高至37.00港元,可見投資者認購情緒火熱。10月18日,上市首日的藍光嘉寶服務在當天恒指走弱的情況下,全天維持強勢,每股報收42.55港元,實現每股上漲5.55港元,為2014年至今上漲最高的物業股,顯現出資本市場對區域頭部企業投資價值的認可。

據藍光嘉寶服務招股書顯示,該公司的基石投資者包括,深圳市招商國協二號股權投資基金管理有限公司、龍元明城投資管理(上海)有限公司、蘇州園林營造產業股份有限公司、理成(香港)資產管理有限公司、康力電梯股份有限公司、SensePower Management Limited。

基石投資者拿出約合603,182,812港元認購股份,合共認購16,006,600股H股,約佔全球發售項下初步可供認購的發售股份的37.4%。

如此高的基石投資者股份佔比,體現出大型機構投資者對藍光嘉寶服務未來業務成長性的看好。在物業企業不斷選擇上市的熱潮中,藍光嘉寶服務又是憑借什麽給予這個投資者十足的信心呢?

「扶上馬,送一程」,奠定初期發展基礎

物業管理服務公司擴大業務版圖需要提升新增在管面積,最穩定的來源是其所屬的房地產開發母公司。據藍光嘉寶服務聆訊後資料集顯示,藍光發展為藍光嘉寶服務控股公司之一。中國指數研究院(下文簡稱「中指院」)的資料顯示,2019年藍光發展位居中國房地產百強綜合實力第21位,百強房企成長性TOP10第4位,中國西部核心城市成都是其業務的傳統優勢地區。可以說藍光發展助推了藍光嘉寶服務的早期業務發展階段,這點從藍光嘉寶服務位居2019年中國物業服務百強企業四川省首位,以及按在管總建築面積計名列中國西南區第四、四川省第一中也可得到印證。

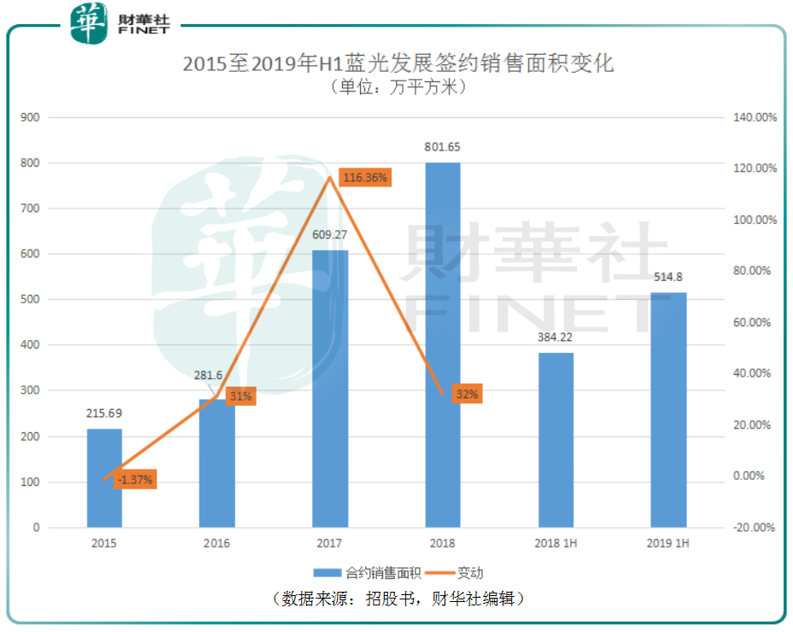

據藍光發展財報披露,公司的簽約銷售面積由2015年的215.69萬平方米提升至2018年的801.65萬平方米,年復合增長率達到54.9%。2018年受國内房地產調控影響,全國商品房銷售面積增長率僅為1.3%,而藍光發展依然取得了32%的增速,並且這是在其2017年高增長的基礎上完成的,足見藍光發展新房銷售的良好狀況,這遠高於國内平均同業水平。

2019年上半年,藍光發展簽約銷售面積達到了514.8萬平方米,同比再次增長34.0%。藍光發展持續快速增長的新房銷售面積為藍光嘉寶服務的在管面積提升貢獻了穩定的支撐。

此外,從近年藍光發展各區域簽約銷售面積的變化可以看出,藍光發展走出成都佈局全國的趨勢十分明顯。這對藍光嘉寶服務的戰略發展方向也提供了指引。實際上,根據藍光嘉寶服務公開資料披露,其上市募集資金的最主要用途即是為了支援其全國化發展戰略,將在鞏固西南龍頭地位的同時,加大華東華南、環渤海經濟圈以及粵港澳大灣區的市場份額。

綜上,藍光發展近年優秀的業績及銷售面積增長表現為藍光嘉寶服務的初級快速發展鋪好了路,其穩健的土地儲備增長也提高了藍光嘉寶服務未來成長的下限。所以,從決定藍光嘉寶服務短期業務發展的要素來看,藍光發展無疑是稱職的奠基者。而在被「扶上馬,送一程」之後,藍光嘉寶服務下一步即需要為完成中期發展目標而塑造相應的企業競爭力。

「降低母乳依賴」,第三方物業佔比逾半

在國内經濟發展工作面臨著增速下調和調結構的雙重壓力下,「房住不炒」的房地產調控原則短期將難以撼動。據國家統計局的公佈數據,2019年1至6月全國房地產開發投資為61,609億元,同比增長10.9%,其中住宅投資為45,167億元,同比增長15.8%,但增速回落0.5%。可以說,就物業管理服務公司來說,降低對母公司房地產開發企業的依賴探索出一條屬於第三方的物業管理服務運營商的道路尤為重要。

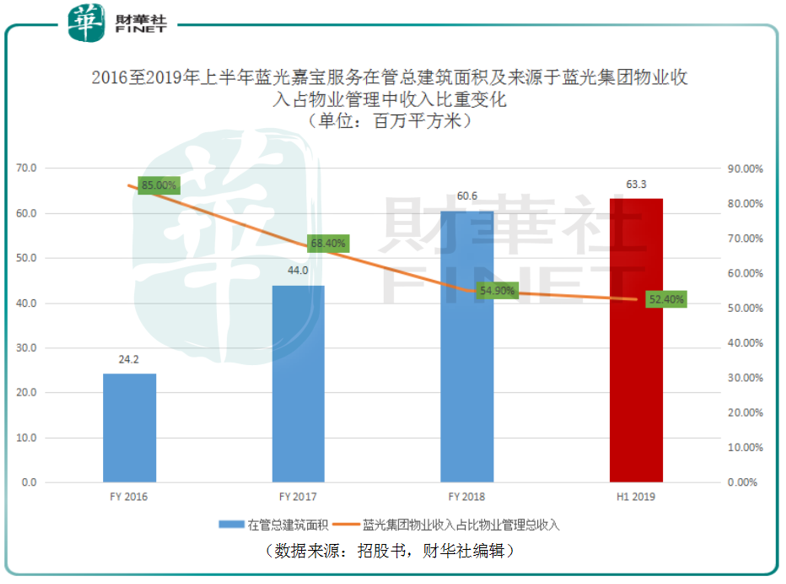

就藍光嘉寶服務而言,截止2019年6月30日,為第三方物業提供在管建築面積達到約3610萬平方米,這佔到同期藍光嘉寶服務在管總建築面積約6330萬平方米的57.1%,佔比逾半。拿此衡量物業管理服務公司獨立性的關鍵指標來說,藍光嘉寶服務已經逐漸擁有不依賴於藍光集團的獨立生存能力。

據藍光嘉寶服務公開披露信息顯示,2019年上半年該公司總收入的9.33億元中的78.2%來源於藍光集團外客戶。來源於藍光集團的物業服務收入佔公司物業管理服務總收入的比重也由2016年的85.00%逐漸降低至2019年上半年的52.40%。

來源於中指院的數據顯示,國内的物業管理行業集中度仍然較低。2018年,我國的物業服務百強企業在管總建築面積的市佔率僅為35.3%,並且行業集中度提升緩慢。對物業管理服務公司來說,除了自然增長之外,通過合作與收併購是提升在管總建築面積最直接的方案。

藍光嘉寶服務公開信息披露,公司於往期分别以1.04億元、6000萬元、2400萬元、5200萬元、3500萬元及230萬元分别收購了國嘉物業、杭州綠宇、上海真賢、成都東景、泸州天立及成都全程。對於今後收購標的的要求,藍光嘉寶服務公佈的信息是「企業信用良好、年收入超過人民幣50.0百萬元或在管建築面積超過了3.0百萬平方米」。

截止2018年12月31日,藍光嘉寶服務在中國西南地區及四川省的在管總建築面積分别達到了約41.6百萬平方米及33.4百萬平方米,依此在對應地區獲得2019中國物業服務百強企業排名第四位及第一位。據中指院資料顯示,就綜合實力而言,藍光嘉寶服務在2019物業服務百強企業中已位居四川省第一及全國第11位。可以說,在業務擴張上不完全依賴於母公司,在企業綜合實力上穩步提升,以及依此輻射出的不斷提升的品牌影響力正幫助藍光嘉寶服務向全國化第三方物業服務運營商邁出腳步。

「降成本,擴收入」尋找第三方物業服務運營商的長期發展要素

中國的房地產開發行業經歷多年高速發展正駛離高速車道,而物業管理行業得以擺脫作為房地產開發企業的附庸品,以獨立的第三方提供物業管理運營服務,這時社會契約關係逐漸取代傳統的房地產開發企業對住戶「道義」上的照顧責任,整個市場逐漸變得健康和理性,這是有利於大型第三方物業管理服務運營商誕生的土壤。

1.人均在管面積及人均在管產值的提高

傳統意義上來說物業管理屬於勞動力密集型行業。但隨著新科技的應用,從業人員素質的提高,這一點正發生著改變。行業中社會契約關係意識的加強也使得物業運營商可以就住戶付費能力而調整不同的物業服務水平,從而有利於成本的控制及盈利的改善。

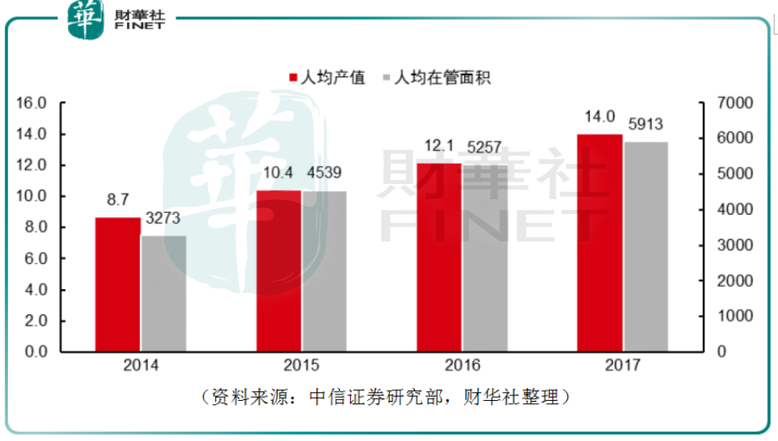

中國物業管理協會發佈的《2018年全國物業管理行業發展報告》顯示,我國的物業管理行業百強企業的人均在管面積及人均產值由2014年的3273平方米及8.7萬元提升至2017年的5913平方米及14.0萬元,年復合增長率分别達到了21.8%和17.2%。這對物業管理公司來說意味著可以用更少的人完成更高產值的工作。

目前,人工成本仍是物業管理行業主要的銷售成本。在人工支出上降本增效是公司内生性成長的關鍵性因素之一。

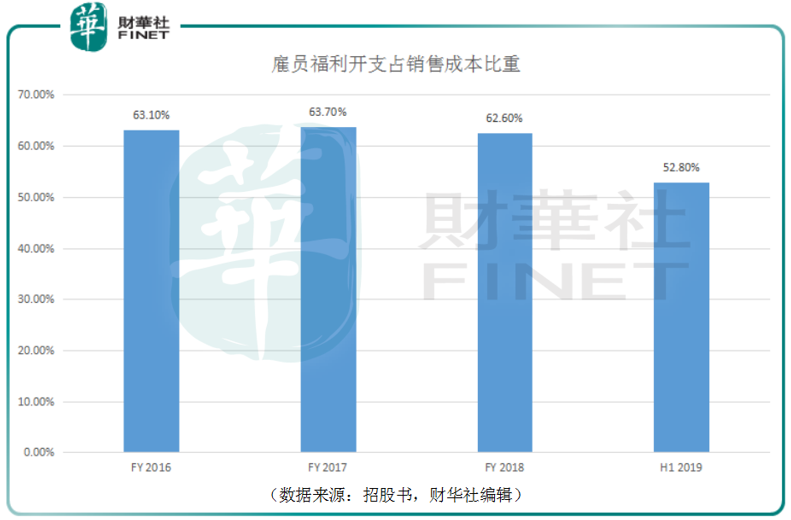

據藍光嘉寶服務公開資料顯示,在2016年、2017年、2018年及2019年上半年,該公司的僱員福利開支佔其總銷售成本的比例分别為63.1%、63.7%、62.6%及52.8%。這即反應出了在最低工資不斷提高的大環境下,人工成本高企的行業特性。同時也顯示出了改善公司運營管理水平,增強科技運用將有效的降低企業人工成本。藍光嘉寶服務的僱員福利開支佔銷售成本比重的降低就是一個好印證。

此外,截止2018年及2019年6月30日止六個月計,藍光嘉寶服務計入銷售成本的僱員福利開支分别2.51億元、3.26億元,同比增長了29.9%,遠低於同期58.8%的收入增速。

2.社區增值服務提升收入

越加獨立運營的物業管理運營商萌生出了越加強烈的盈利需求,這刺激了以滿足業主需求而誕生的多種多樣的社區增值服務。

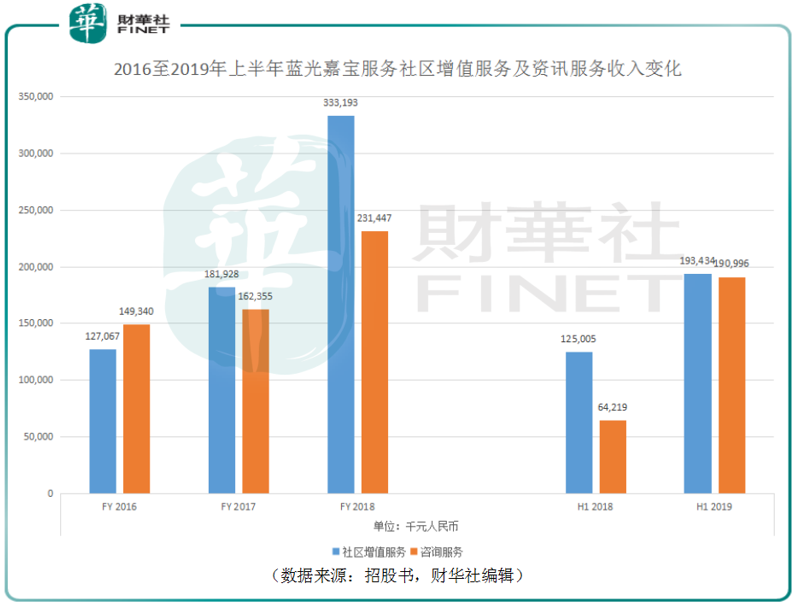

就公共空間收入而言,停車費、電梯廣告、物業用房租賃等為物業公司帶來了穩定的收入,除此之外物業管理公司也開始探索社區養老、社區教育服務以及咨詢等服務進一步擴大收入來源。這不僅可以提升物業管理公司收入,也可以拿出一部分反哺小區公共服務提升業主滿意度。據藍光嘉寶服務公開信息披露,其社區增值服務和咨詢服務收入也持續增長,在2019年上半年收入分别為1.93億元及1.90億元,同比增長率分别為54.7%及197.4%,佔公司總收入的比重分别為20.7%及20.5%。

3.科技賦能

2015年藍光嘉寶服務構建了線上、線下相融合的互聯網「生活家服務體係」,並推出一站式服務平台「嘉寶生活家」。業主可以很方便的應用到停車服務、一鍵開門、在線繳費、在線保修、小區廣告、專屬管家、居家安防及鄰里社交等等。此類APP在方便了業主的同時,也有利於藍光嘉寶服務基礎服務的運營效率的提升,從而進一步提升相關業務收入。

綜合來看,藍光嘉寶服務在借力藍光集團獲得了穩健的未來業績增長保障,其不斷擴大的第三方物業管理業務使得他可以脫離母公司庇護進入全國市場快速拓展業務版圖。在遠期的發展目標上,這是整個行業的探索方向,藍光嘉寶服務運用有效的人工成本控制、社區增值服務的提升加上科技賦能形成了公司收入提高和業主滿意提升的良性循環,從而構建良好的品牌口碑。這些短期、中期以及遠期的積極因素疊加,將助力其以第三方物業管理運營商的身份投入全國市場的競爭中,此次藍光嘉寶服務登陸港交所上市即意在如此。