中國投行界的「大神」中金公司(03908-HK),於2019年10月17日開市前宣佈計劃以配售價14.40港元,向不少於六名獨立第三方投資者配售合共1.76億股新H股,佔已發行股份總數41.927億股的4.198%。

配售價14.40港元較公告發出前一日的H股收市價15.54折讓7.34%,這可能是其股價在公告發出後急跌的原因。2019年10月17日,中金股價收報14.78港元,跌4.89%,仍較配售價高出2.64%。

籌資用途

假設配售股份獲悉數配售,所得款項總額或為25.344億港元。根據該公司,扣除配售開支後的所得款項淨額為25.021億港元。中金表示計劃將所得款項淨額用於補充資本金、支持其境内外的現有業務和新業務發展,進一步加強在國際化等戰略領域的資源投入,並把握戰略性併購機會。

截至2019年6月30日,中金資產總額較年初增長了16.4%,至3206.976億元人民幣,與此同時,負債總額擴大了18.9%,至2770.423億元人民幣,資產負債率由年初時的81.9%擴大至83.7%。截至期末,該公司持有現金及銀行結餘276.11億元人民幣,附息債務為1106.588億元人民幣,其中應在一年内償付的附息債務為531.7億元人民幣。中金最近已通過發行次級債券為之前的債務融資,償債應不是問題。

2019年上半年,用於經營活動的淨現金流出同比下降55.61%,至17.85億元人民幣;用於投資活動的淨現金流出同比下降58.36%,至4.68億元人民幣;籌資所得淨現金流入73.396億元人民幣,同比下降31.32%,至73.396億元人民幣。財華社留意到,自2015年以來中金一直處於經營淨現金流出,同期只有2016年和2017年錄得投資活動淨現金流入,其中2017年產生投資淨現金流入77.263億元人民幣,主要因為收購中投證券取得現金及現金等價物76.318億元人民幣。

以此來看,中金的資金來源主要依靠融資,2015年以來該公司一直錄得融資淨現金流入。財華社亦留意到中金這幾年多次發行金融債和其他債券為之前的債務融資,而且由於中金的背景和經營實力強勁,票面利率都頗為優惠。考慮到中金有大部分收入來自中國内地,在國内發行債券融資似乎是較為高效率之舉。

但是,面對業務擴張,也許股權融資為比較靠譜的融資渠道,一來週期較長,債券融資或未必能滿足期限的匹配,而通過配售股份融資就無需擔心期限問題;二來可引入戰略股東,例如之前引入阿里巴巴(BABA-US)和騰訊(00700-HK),進行業務戰略合作;三來擴大海外市場的宣傳力度。值得注意的是,中金的普通股在港股市場上市,融資所得為港元,而中金如今要擴張的是海外市場。

中金的業績回顧

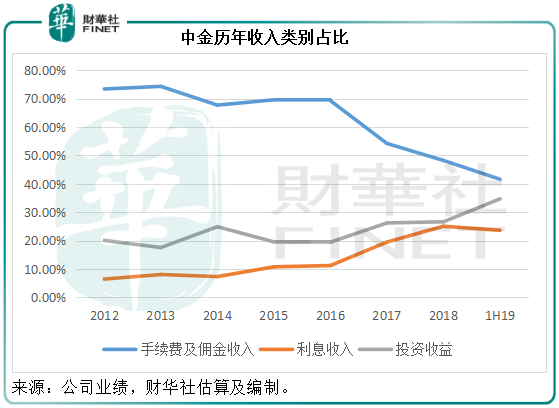

2019年上半年,中金的手續費及佣金收入同比增長8.05%,至42.63億元人民幣,佔總收入的41.64%。投資收益大幅增長44.11%,至35.55億元人民幣,佔總收入的34.72%,此收入的顯著增長主要因為以公允值計算且變動計入當期損益的金融工具收益達到68.13億元人民幣,相較2018年上半年為虧損12.65億元人民幣,這筆巨額收益抵消了期内衍生金融工具損失34.03億元人民幣的負面影響。期内利息收入同比增長4.32%,至24.198億元人民幣,佔總收入的23.64%。

從下圖可見,中金的收入佔比中,收費類收入(手續費及佣金)的佔比逐年下降,而投資收益和利息收入逐步提高。

利息收入主要為存放金融機構利息收入、融資融券利息收入、買入返售金融資產利息收入、以公允值計量且變動計入其他綜合收益的金融資產利息收入等。其中融資融券利息收入佔比最大,但是我們看到2019年上半年融資融券利息收入同比下降12.06%,至7.051億元人民幣,這與上半年融資融券市場環境不佳相符。

但是不可否認,有部分利息收入具有風險較低、穩定的特點,例如存放金融機構的利息收入等,尤其債券資產,能夠帶來比較穩定的收入,而這可能有賴於資產的積聚形成規模效應。投資收益於2019年上半年有比較強勁的增長,主要得益於固定收益業務的投資收益同比增長42.1%,至16.763億元人民幣。由此可見中金在固定收益業務方面的優勢。

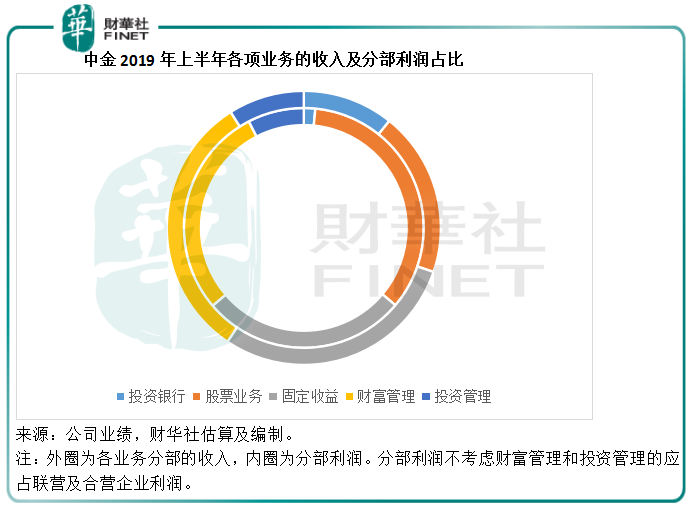

細分到服務類别,從下圖可見,中金的主要收入和利潤來源為財富管理、固定收益以及股票業務。

中金在投資銀行領域享有盛譽,但是從其業績報告來看,此業務的利潤率不佳,分部利潤率只有5.1%,主要因為手續費及佣金支出、員工成本等較高,完全抵消了這項業務所貢獻的手續費及佣金收入。但是投資銀行業務卻是中金招徕機構大客戶的重要資源,能夠為更多樣的金融服務帶來生意。

2019年上半年,中金的股票業務收入同比增長26.9%,至18.735億元人民幣,其中投資收益佔了大部分(佔比達59.4%)。值得注意的是該業務的利潤率高達63.1%,但是由於未確認的投資收益佔了大部分,這筆收益可能受到市況環境的影響而波動,財華社猜測這一利潤率或未必能維持。

固定收益業務方面,上半年的分部收入同比增長50.5%,至28.088億元人民幣,其中投資收益達到16.763億元人民幣,佔了59.68%。此業務分部的利潤率為33.5%。同樣,固定收益的投資收益也隨利率走勢波動。

財富管理於上半年錄得收入30.428億元人民幣,同比增長2.6%,是中金第一大收入來源,其中手續費及佣金收入以及利息收入佔了分部收入的94%以上,投資收益僅佔5.5%。該分部的利潤率於期内提高了6.7個百分點,至33%。從收入的性質來看,財富管理為比較可靠的可持續收入和利潤來源。這或也是中金計劃大力發展財富管理的原因。

中金在2019年的工作部署是集聚資產、加快財富管理整合與轉型、深化本地化建設同時拓展國際佈局、提升資本的有效利用、推行數字化轉型、提升中後台專業水平。

當前國内證券市場的發展方向

面對激烈的佣金之戰,證券市場的經紀服務越來越廉價,也因此越來越多大型券商考慮向財富管理和機構業務轉型。此外,近年行情低迷和之前流動性收縮,導致股票質押風險增加,融資融券業務已難以為金融企業帶來高收入和高收益。這些因素都驅使金融企業轉型,例如轉向更具可持續性的財富管理和綜合金融服務。

從過去以產品銷售為主,轉向以資產配置為主導的全方面理財服務,這對研究人員要求很高,而強大的投研能力正是中金的優勢所在。此外,機構客戶和高淨值個人投資者擁有多樣化的潛在服務需求,也是值得開發的市場,作為投行界的大神,中金擁有難能可貴的高端機構客戶和個人客戶關係,迎合當前的發展方向十分符合該公司的優勢。

放閘外資,對中金是利是弊?

2019年10月11日,金融穩定發展委員會辦公室發佈《關於進一步擴大金融業對外開放的有關舉措》,將原定於2021年取消證券公司、基金管理公司和期貨公司外資股比限制的時點提前到2020年。

對國内金融市場早已虎視眈眈的外資金融機構已摩拳擦掌。花旗集團(C-US)或率先起動,有傳該金融集團計劃脫手其與上海東方證券的合資公司,據英國《金融時報》報道,花旗於該合資公司持有33%權益,並提交獨資企業的申請。

外資的進入,必然對國内的券商構成競爭。

如何在困獸鬥中掌握主導——國際化。吸收海外經驗、擴張海外市場成為國内券商謀求出路的必然之選。中金原本就擁有國際背景,而且早已積極佈局海外市場,豐富國際網絡,在香港、紐約、倫敦、新加坡、舊金山五個國際金融中心設有分支機構。2019年上半年,來自中國大陸以外地區的收入同比增長64.95%,至21.1億元人民幣,佔總收入的比重由2018年上半年的14.52%提高至20.69%。

本次的配股籌資用途就包括進一步加強在國際化等戰略領域的資源投入,可見中金是認真履行其發展計劃,以面對放閘外資後的競爭衝擊。