大家知道海底撈,但是知道頤海國際(01579-HK)的估計就不多了,因為單從業務規模和名氣度來看,海底撈比頤海國際要出名的多,但是如果從兩家公司的業績增速來看,近幾年頤海國際和海底撈卻是不相上下,根據WIND披露的數據顯示,2015年至2018年海底撈歸母淨利潤增長3.4倍,頤海國際2015年至2018年歸母淨利潤增長3.1倍,如果再往後推一年,頤海國際五年之間淨利潤竟然增長超過11倍。

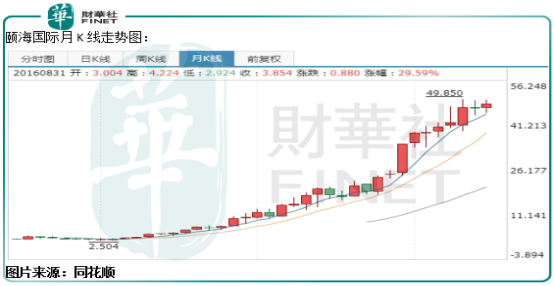

近幾年頤海國際的股價走勢也絲毫不弱於業績增速,2017年初至2019年股價高點,頤海國際的股價漲幅近20倍,大幅超過業績增速,其中有一部分是公司業績走勢帶動股價增長,有一部分是市場給公司業績持續高增長的溢價。

那麽,為什麽頤海國際近幾年經營的會如此成功?未來還會保持較快的發展速度嗎?

發展初期借力海底撈、中後期靠自身品牌

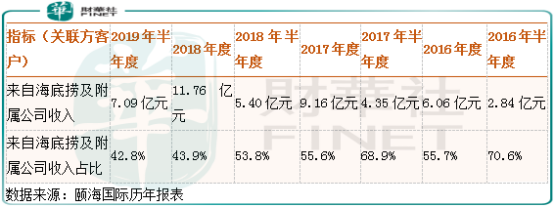

首先,分析頤海國際這家公司,離不開海底撈,因為它是海底撈的底料供應商,根據現有資料顯示,它的收入來源在2018年之前(包括2018年),來源於關聯方客戶海底撈佔比一直超過50%,佔比高的時候超過70%,可見海底撈對頤海國際的影響之大,除過收入方面影響之外,海底撈更是給頤海國際在品牌方面做了「背書」,就算是到了2019年半年度,關聯方海底撈也佔公司收入的42.8%。

具體看,根據下圖數據顯示,頤海國際來自關聯方海底撈的收入每年都快速增長,但是來自海底撈的收入佔比卻逐漸下滑了,這里我們可以得出兩個結論:

1.頤海國際初期發展嚴重依賴海底撈,海底撈迅速在市場做大之後,帶動頤海國際收入也出現爆發式增長,使公司在火鍋底料市場逐漸知名度提升。截至2019年半年度,公司來自海底撈的收入,還繼續保持不錯的增長速度。

2.近兩年來頤海國際收入對海底撈的依賴降低了,公司找到更多的新客戶、新開發出產品,使經營風險降低了。

到這里我們不得不談談海底撈對頤海國際的影響不光只是帶動了業績增長,更重要的是給公司品牌做了背書,現在的海底撈在高端火鍋市場是知名度最高的,而吃火鍋很重要的一環就是火鍋底料,海底撈規模可以做的這麽大,側面反映出市場對這家火鍋店的味道還是認可的,這也就相當於海底撈給頤海國際的品牌做了背書。

這也是為什麽近兩年頤海國際收入對海底撈的依賴越來越弱化了,因為,起先頤海國際依靠海底撈建立起了高端品牌形象,而現在一提起頤海國際,就是高端火鍋底料的代名詞,也使公司依靠品牌知名度開拓出來了更多的客戶和業務。

產品多元化,使公司收入增長確定性更強

接著,我們再來回答開頭提到的頤海國際未來還會保持不錯的增長速度嗎?

如果仔細讀過上面那段,估計大家對這家公司未來業績的預期心理大概也就有數了,因為消費品,最主要的是品牌,主要品牌做好了,未來一段時間公司的業績都不會太差。

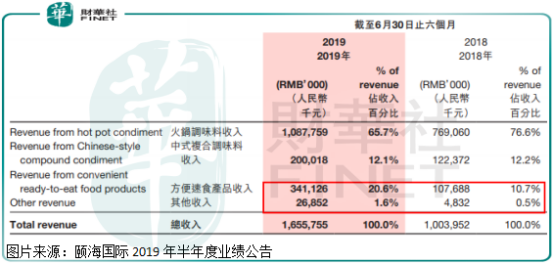

具體看,截至2019年中報,按經銷商網絡劃分頤海國際關聯方(海底撈及附屬公司)收入增長31.2%,第三方經銷商收入增長121.9%,第三方經銷商收入佔上半年總收入的48.7%,超過了海底撈佔比,這是未來公司業績的主要看點,也是公司依靠品牌,擴展出來的新收入。

另外,分產品來看,2019年半年度方便速食產品收入佔公司總收入的20.6%,2018年半年度佔比為10.7%,公司這塊的收入爆發式增長,這是保證未來業績增長的加速器。

更主要的是,頤海國際方便速食產品收入規模不大,而未來隨著消費升級,方便速食產品對泡面市場會形成擠壓,頤海國際依靠良好的產品口碑和口味,有望在這塊的市場佔有一席之地。

總體來看,關聯方海底撈是公司業績的穩定器,第三方收入尤其是方便速食產品收入是公司未來業績的加速器。