今年以來,已相繼有四家港股能源公司宣佈進行私有化,分别是中電綠色清潔能源、中國電力清潔能源、哈爾濱電氣(01133-HK)以及華能新能源(00958-HK)。

中電綠色清潔能源和中國電力清潔能源已成功私有化而退市,哈爾濱電氣股價因私有化失敗而幾近腰斬,華能新能源在控股股東溢價18.73%提H股私有化後,股價飙升近4成。

事實上,港股國有企業私有化自2018年下半年以來已不是什麽新鮮事。港股估值相較於A股是很低的,在低估值之下,企業融資難,而私有化是解決這以問題的好辦法。

近日,有市場傳言稱,種種迹象表明,中廣核新能源(01811-HK)、大唐新能源(01798-HK)和華電福新(00816-HK)這三家公司中至少有一家近期將發佈私有化要約,最終三家都將私有化。而且華能新能源將成功通過私有化以作示範,確保其它都成功。

中廣核新能源作為中廣核集團旗下重要的新能源板塊,隨著技術發展,新能源成為中廣核和集團非常重視的戰略方向,老大核能雖然前景廣闊,但國家核電政策近幾年處於收緊狀態,所以發展新能源是必須要重視的。中廣核新能源亦在半年報中指,需提高該集團在非核清潔能源行業的競爭力和市場地位。

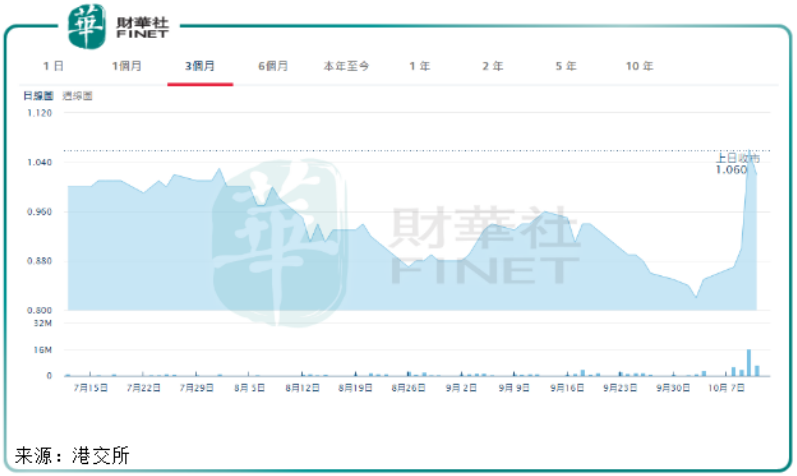

中廣核新能源市淨率目前(10月14日)為0.62倍,且市淨率長期低於1,估值難以修復。按照港交所規定,中廣核新能源在股權市場上是已經失去了融資功能。華能新能源近期就因市帳率低於1,融資難,所以其控股股東決定發出私有化的要約收購。所以,中廣核新能源在資本市場上融資難的問題與華能新能源無異,在這種情況下,市場對中廣核新能源私有化的心理預判還是有的。

10月3日觸底後,中廣核新能源股價4連漲,其中10月10日漲幅17.87%,成交量創下近一年半新高。這說明市場或已嗅到了中廣核新能源要溢價私有化的味道,通過資金的流入為私有化捧場。

那麽,中廣核新能源會不會私有化?私有化能否成功?

私有化概率如何?

與近期謀求私有化的華能新能源一樣,中廣核新能源背後的控股股東也是實力雄厚的國資企業。當前,中廣核集團持有中廣核新能源超過70%股權,遠高於華能新能源控股股東略高於50%的控股權。換言之,中廣核集團若要私有化中廣核新能源,在選票方面是處於優勢的,阻礙就少了很多。

在這種情況下,向國企港股上市敞開大門的A股對中廣核新能源來說可以買好價了。當前,A股新能源板塊的PB在1.5倍以上,港股新能源板塊的PB則處在0.5倍上下,差距之大一目了然。中廣核新能源的兄弟企業中廣核電力(01816-HK)在今年8月26日成功回A上市,在A股名稱為「中國廣核(003816-CN)」。回A後,中國廣核股價曾一度飙漲,躋身深市「兩千億市值俱樂部」。

站在大股東角度來看,中廣核新能源在中廣核集團主業内部是不存在競爭的,這也是上市的承諾。中廣核新能源的風電和太陽能業務均屬於重資產行業,除了需要靠政府補貼,金融市場上的融資也是進行業務拓展的重要保證。在失去金融市場上的融資能力,那是非常不劃算的,中廣核新能源本身發展也是比較慢的,盈利能力並不穩定。因此,中廣核新能源目前可有2項選擇,第一是進行私有化後,可解決資本注入的難題,在有雄厚基礎的中廣核集團内,通過整合資源,加大新能源業務的投入,且回A的成功率還是存在的,可借助A股市場融資促進其母公司提出的「海陸並舉、重返三北、加大併購」三大戰略的實施。第二是若要私有化,需要耗費大量資金,可繼續留在香港資本市場,維持其在香港資本市場上的存在感。

通過以上兩種可能性的對比,對中廣核新能源來說,抓住當前港股低迷的機會,私有化後回A股上市,是恢復融資功能的一個好選項。今年以來,中電綠色清潔能源和華能新能源先後私有化,為中廣核新能源私有化開辟了先例,雖然哈爾濱電氣以失敗告終,但推動了港股能源股面向成功私有化的進程。

私有化回A的阻礙

A股市場對想要叩開資本市場大門的企業的業務運營及財務狀況設下了各種關口,中廣核新能源目前的狀況回A會有何阻礙?

中廣核自2010年起開始探索海外清潔能源市場,目前發展到了多個區域的平台,包括風電、光伏、燃氣、燃油和燃煤電站。在國内、韓國、東南亞等國家及地區佔有一定市場份額,截至 2019年6月30日,中國及韓國分别約佔該公司權益裝機容量的63.1%及36.9%。

當前,韓國市場的營收佔了中廣核新能源近60%,利潤受韓國市場的天然氣價格波動影響大。2019年上半年,中廣核新能源韓國電廠帶來的營收貢獻為3.91億美元,同比下降11.7%,且歷年該地區的營收和利潤並不平穩,存在較大的未知風險。此外,中韓匯率的波動較大,在一定程度上成為侵蝕其利潤的一大因素。

風電補貼拖欠的問題在整個風電和太陽能行業均是不能被忽視的,2013年以來,中廣核新能源的貿易應收賬款翻了2.5倍,2019年上半年高達3.5億美元,折合人民幣超過了24億元,數額巨大。

負債率方面,中廣核新能源2019年上半年的資產負債比率高達77.42%,同比增加1.9個百分點,呈上升趨勢。現金流及現金等價物在2019年上半年為2.46億美元,而1年内的銀行借款則高達3.77億美元,銀行總借款額為20.49億美元。可見中廣核新能源資金的緊缺程度,在融資市場上受限更是讓其雪上加霜。

總結:私有化對中廣核新能源來說有利無害,最近一年港股能源上市公司私有化成功的概率較高,為中廣核新能源的私有化帶來想象空間。但持股近30%的中小股東對私有化抱有何種態度,還等時間去解答。