寶寶樹集團(01761-HK),簡稱寶寶樹,這家公司是母嬰行業的「獨角獸」,加上復星國際、阿里巴巴和好未來的參股,公司一上市就自帶光環,但上市後股價也沒能逃過見光死的「宿命」。上市後這家公司股價最高衝至8港元/股,之後持續下跌,截至2019年10月9日收盤,寶寶樹的股價只有2.19港元/股,自高點腰斬再腰斬。

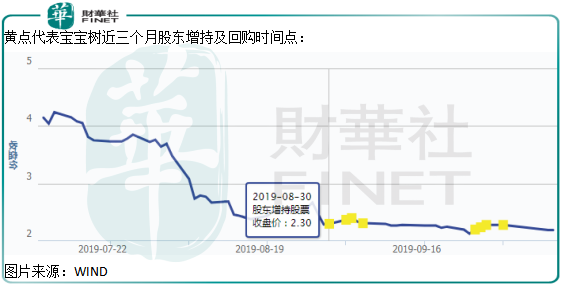

在持續下跌之後,公司股價近兩個月橫盤在了2港元至3港元之間,也就在這兩個月,先是寶寶樹的股東郭廣昌大筆增持公司股份,緊接著公司自身也出資密集回購股份,但在這期間,寶寶樹的創始人王懷南卻出現了兩次小幅減持,有增持有減持,到底公司有價值了還是沒價值?

從創始人角度看,似乎對未來不太樂觀,但如果從郭廣昌和公司自身增持來看,似乎寶寶樹出現了價值,畢竟郭廣昌可是資本運作的高手。

似乎怎麽說都有道理?但具體還的看寶寶樹的經營,畢竟只有公司經營的好、賺錢多,股東才可以賺錢嘛。

收入下滑40%,活躍用戶增長8.5%

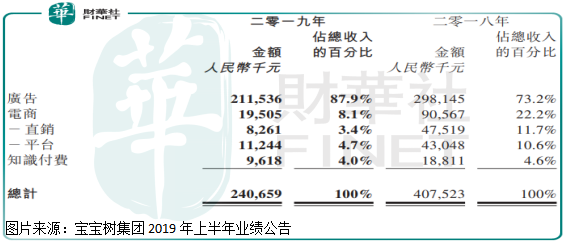

根據2019年上半年寶寶樹披露的經營業績顯示,公司實現營業收入2.41億元人民幣,同比下跌40.9%,歸母淨利潤虧損0.98億元人民幣。

淨利潤虧損關係不大,因為公司處於較快的發展期,但是營收出現大幅下滑,問題就比較嚴重,因為意味著你的產品可能出現某些問題,市場不願意為你的產品付費了,何況你還是個新公司呢。

我們先來看看寶寶樹的收入構成,公司收入由廣告業務、電商業務和知識付費業務構成,其中廣告業務收入佔上半年總收入的87.9%,電商佔8.1%、知識付費佔4.0%。

其中廣告業務上半年收入下滑29%、知識付費業務收入下滑48.9%、電商業務下滑78.5%。

廣告業務收入下滑公司解釋是由於宏觀經濟和地緣政策使客戶減少了預算所致,這個因素對有廣告業務的公司都多多少少產生了影響,包括騰訊,只要公司核心競爭力沒問題,這塊的收入會恢復增長的。電商業務出現斷崖式下滑主要是由於係統開發程度高於預期,目前需要進一步完善改進,這句話不知道該怎麽理解,似乎也不是大問題,只是技術問題,也是短期性影響,未來大概率會恢復增長。佔比最小的知識付費業務收入下滑,公司解釋說因為這塊的戰略轉型所致。

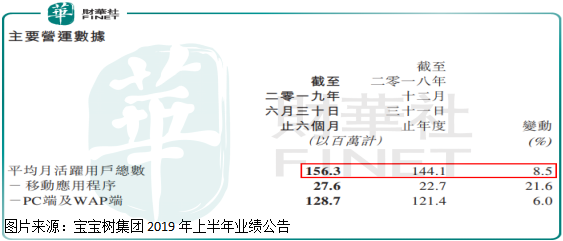

到這里,我們需要思考寶寶樹的核心競爭力是什麽?廣告業務收入佔公司總收入大部分,那麽活躍用戶就應該是公司的命脈了,因為只有活躍用戶多,公司的收入才可能多,也可以依靠活躍用戶演化出更多的變現業務。根據寶寶樹上半年的數據顯示,公司月活躍用戶總數為1.56億人,同比增長8.5%。

公司的核心東西還在,並不是市場想的那麽不堪,但是,母嬰行業的客戶是否只有短短幾年的留存?另外,這個行業的潛在用戶規模有多少呢?決定了寶寶樹的業務天花板不會太高?

市值跌破淨資產「封殺了」股價下跌的空間

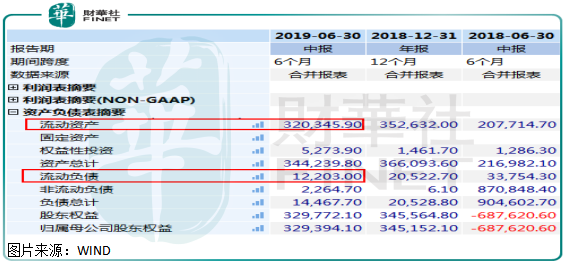

最後,靜態看寶寶樹的市值已經跌破了淨資產,根據東方財富數據,截至2019年10月9日,公司的市淨率只有0.99倍。

有的公司市值低於淨資產也沒有價值,有的公司市值跌破淨資產就具有價值,這是為什麽呢?我們繼續往下看。

寶寶樹的資產負債表非常簡單,沒有短期和長期借款,主要是應付款項和融資租賃負債,負債總額為1.45億元人民幣,總資產為34.42億元人民幣,總資產中現金佔比55%,流動資產佔比93%,也就是說公司的淨資產中大部分都是現金,剩餘基本都是短期可變現的流動資產,淨資產的「水分」非常小,這也就意味著市值低於淨資產的寶寶樹,股價基本跌無可跌了,當然了,除過公司未來幾年進一步擴大虧損之外。

市值低於淨資產基本封殺了寶寶樹股價下跌的空間,而公司的活躍用戶多少值點錢吧,所以,靜態看這家公司真不貴了,估計這也是股東增持、公司回購的主要原因,最起碼賠錢概率不大。另外,寶寶樹的活躍用戶還在增長,核心競爭力還存在,之不過公司變現的途徑短期出現了點危機,長期看並不影響公司的核心價值。

也正是因為主營業務一直沒能給寶寶樹創造出利潤,加上公司的活躍用戶增幅緩慢,市場出於對公司業務天花板的擔憂,所以不願意給較高的估值。

總體來看,寶寶樹經營狀況沒有2018年末市場想象的那麽樂觀、但也沒有現在這麽不堪,現在的寶寶樹還是2018年的那個寶寶樹。