港交所(00388-HK)最終決定放棄向倫交所提出收購要約,不知這個消息對於港交所的股東來說是值得高興還是惆怅。

9月11日收盤後,港交所突然發佈聲明向倫交所提出合併,正如李小加在網志所言:「一字值千金」,開價為每股倫交所股份2,045便士現金及2.495股新發行的港交所股份(相當於每股倫交所值8,361便士),這反映倫交所的普通股本價值為296億英鎊(或相當於2,840.65億港元,財華社註),較公佈發出前倫交所的收市價溢價22.9%,相當於倫交所2018年EBITDA(除息、折舊、攤銷及減值前利潤)的30.2倍。

但是,如果按照港交所當日(2019年9月11日)的收市價246港元及截至2019年8月31日止的已發行股份數12.58億股計算,港交所的市值為3094.95億港元,僅相當於2018年EBITDA的26.32倍。以此來看,港交所對倫交所的出價比自身的估值還高,可謂相當闊綽,而交易條件是倫交所放棄對全球領先的數據供應商路孚特(Refinitiv)全部股份的交易。

「拖油瓶」——路孚特

2019年8月1日倫交所發正式公告,宣佈已同意與黑石集團組成的財團及湯森路透(Thomson Reuters)達成協議,收購路孚特的全部股份,作價約為270億美元,以倫交所的股份支付。這項交易將令路孚特的股東持有倫交所的37%經濟權益(不高於30%的投票權)。交易將在2020年下半年完成。這一收購計劃令倫交所的股價大漲29%。

倫交所是總部在倫敦的歐洲重要市場基礎設施集團,在北美、意大利、法國和斯里蘭卡都有業務,主要經營三大核心業務——信息業務、交易後業務和資本市場。在交易後業務方面,倫交所擁有全球排名第一的場外交易清算所,總結算額為1077萬億美元,全球利率互換清算市場份額在90%以上。此外,還是領先的環球指數供應商(援引港交所推介材料的内容)。

路孚特是湯森路透前金融和風險業務部門,也是全球最大的金融市場數據和基建解決方案提供者之一,服務四大核心客戶類别——交易、投資和顧問、理財和風險管理。2018年1月30日,黑石銀團宣佈收購該業務部門的55%權益,而湯森路透保留45%權益,交易於2018年10月1日結束。也就是說如果倫交所收購路孚特的交易按計劃完成,黑石組成的財團或成為倫交所的大股東之一。

收購路孚特對倫交所有何好處?

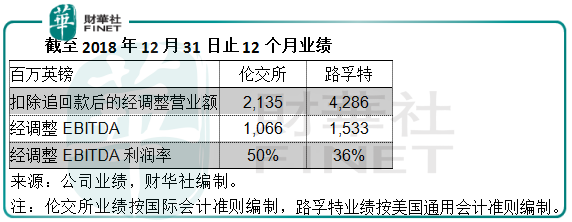

路孚特服務190多個國家逾四萬客戶,是領先的數據和分析解決方案供應商,還擁有領先的外匯和固收交易平台等等,倫交所相信與路孚特合併可產生協同效應。若按2018年的收入計算,倫交所預計合併後集團的2018年收入將達到60億英鎊。

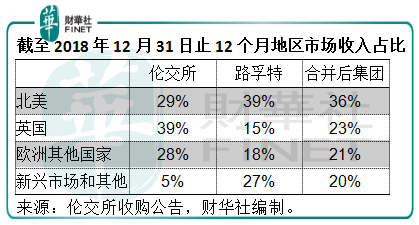

在市場地區方面,路孚特在北美和新興市場佔優,而倫交所在英國和其他歐洲國家市場佔優,合併後四大地區市場分類的收入佔比將處於更為平均的水平,有效優化業務組合。

此外,倫交所還定下目標,計劃在交易完成的五年内,協同效應能讓合併後的集團每年節省運營成本逾3.5億英鎊,而合併所帶來的經濟收入協同增益在五年之後期望達到2.25億英鎊。這還不包括路孚特在2020年前實現全年營運成本節省6.5億美元的目標。

然而,路孚特的債務頗高。截至2018年12月31日,該公司的總資產為234.82億美元,扣除現金及優先股之後的淨債務高達122.25億美元。倫交所270億美元的收購價包括承繼路孚特125億美元的淨債務,其表示已安排大約135億美元為路孚特再融資。預計收購完成後,倫交所的淨債務與經調整EBITDA之比高達3.5倍。

港交所——絕對的高富帥

高淨值:截至2019年6月30日止,港交所的資產淨值(總資產減去總負債)為444.33億港元,倫交所的淨值則為37.88億英鎊(相當於363.53億港元)。

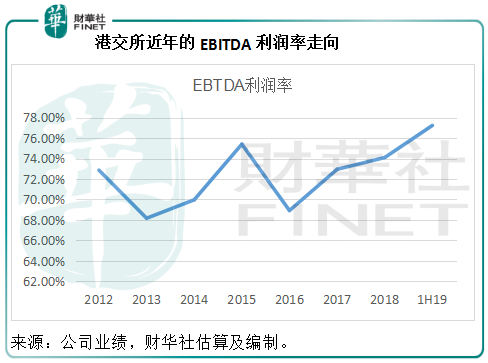

會賺錢:2019年上半年,港交所的EBITDA利潤率高達77.2%,純利率達到了60.7%,而同期倫交所的經調整EBITDA利潤率為61%,經營利潤率為39.2%。如果說兩家交易所集團的EBITDA計算存在偏差,那麽用港交所的純利率(已扣稅)對比倫交所的經營利潤率(未扣稅),港交所的利潤率也遠遠優勝(兩家公司的財務報告均按國際會計準則編制)。

出手大方:從過去到現在,港交所的派息一直都十分豐厚,派息率均在90%左右。2019年上半年,港交所宣派股息每股3.72港元,派息率高達89.42%,而同期倫交所的派息率為28.43%。

這一切都是值得倫交所的股東考慮的因素,畢竟在交易完成之後,倫交所的股東將成為港交所的股東。

事實上,倫交所也確實有股東表示感興趣,但前提是港交所提高出價。

「倫港世紀聯姻」的野心計劃

在李小加的網志中,他形容港交所與倫交所結合將創造一個全球佈局、世界領先、覆蓋亞歐美三個時區,同時為美元、歐元和人民幣等主要貨幣提供國際化的金融交易服務,合計市值有望超過700億美元的交易所集團。

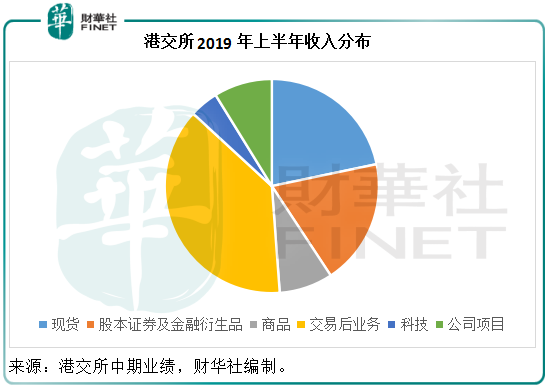

2019年上半年,港交所有38%的收入來自交易後業務,是最主要的收入來源,而倫交所期内有31.1%的收入來自交易後服務。我們前文已經提到,倫交所擁有全球排名第一的場外交易清算所,總結算額為1077萬億美元,全球利率掉期清算市場份額在90%以上。港交所有香港中央結算所和期貨結算公司,若加上倫交所的LCH(倫敦清算所)、SwapClear(利率掉期清算服務)、CC&G(風險管理、清算和中央結算服務)和Monte Titoli(存管服務),有望天下無敵。2019年上半年,港交所場外結算公司名義結算金額合計1050億美元,似乎與倫交所的總結算規模有很大距離,這也是港交所力促交易的一個原因,但是從另一方面來看,倫交所從港交所身上獲得的好處貌似併不大。

倫交所在固收和貨幣市場是領軍者,而港交所聚焦於中港企業股票、衍生品及IPO,聯合或可實現港交所的業務組合多元化和地區市場多元化,但是對於倫交所來說,收購路孚特似乎更符合地區多元化的戰略,因為兩家公司的地區業務分佈剛好岔開,而港交所的業務或更聚焦於香港,對於倫交所來說併非國際化之選。

在資訊方面,倫交所有大名鼎鼎的FTSE Russell(富時羅素),還有其他實時數據係統,若加上路孚特和路透強大的資訊平台,那是珠聯璧合、全球資訊暢通無阻,而港交所的資訊傳播性似乎還沒有到達如此寬廣的地步。

無論從哪個角度來看,在業務整合方面倫港合併確是有利於港交所的交易,但相對於倫交所的國際化需求來說,港交所看來是高攀了。

「黃了」的原因

倫交所回絕的理由有:不打算放棄收購路孚特;港交所的建議不符合其戰略目標,港交所的董事會成員大部分由香港特區政府任免,或影響未來決策,而且交易面臨很多監管障礙;港交所的出價併不吸引;港交所的股價在作出交易公佈後大幅下滑,或令港交所的以股換購方案更加不吸引。

事實上在港交所剛剛公佈收購計劃時,投資者和外媒就已經認為成功機會甚微,港交所的股價由在發佈收購公告前的最後交易價246港元,跌至宣佈放棄收購前的226港元,跌幅達8.85%,與倫交所宣佈收購路孚特後股價不跌反升形成鮮明的對比。

大家認為不成的理由最主要還是監管以及兩大交易所合併的實用性。前文已簡單分析過合併的實用性,在此不累述。監管方面,倫交所主要受英國央行監管,據外媒報道李小加在交易發佈前已與英國監管機構有過溝通,相信已做好應對準備,但是倫敦清算所在一定程度上也受美國商品期貨交易委員會監管,交易可能還需獲得美國監管機構的批準,這或成為交易的一大障礙。

倫交所對於港交所多名董事會成員由特區政府任命感憂慮。另外,倫交所的股東或更希望收購作價的現金部分佔大半,而港交所的出價現金部分約相當於總代價的24.46%,其餘以港交所的股份支付。前文已提到港交所在發佈有關公告後股價下跌,倫交所股東有此憂慮可以理解。

倫交所與上海證券交易所的互聯互通機制已於2019年6月17日正式啓動,而筆者了解到深倫通也在推進中,倫交所似乎併不需要借助港交所的橋梁作用與内地資本市場實現互聯互通,這可能是倫交所對收購併不熱衷的原因。

除了上述原因,筆者認為港交所於2012年收購的倫敦金屬交易所(LME)到現在尚未解決内地設立交割倉庫事宜可能也是一個原因,這或讓人擔心與倫交所合併後港交所是否真能如預期那樣順利地實現互聯互通。

為何港交所還要提出這項交易?

既然這麽多不利因素,為何港交所還要提出併購?除了港交所所列的理由之外,筆者認為還有以下幾點:

1.港交所一直以來扮演連接内地與國際資本市場的橋梁角色,但有一個前提條件,就是國内資本市場的非完全開放。但是最近我們看到了國家對資本市場的改革——力促市場化以及逐步放松管制,與境外交易所實現互聯互通,例如滬倫通,上交所今年4月與日本交易所集團簽署ETF互通協議等。此外在今年7月20日,國家金融穩定發展委員會辦公室發佈11條金融業對外開放措施,進一步擴大對外開放,併且表示未來將堅定不移地深化金融改革,推進金融市場的互聯互通,實現更大範圍、更高層次的金融業雙向開放。在這樣的利好政策下,港交所的橋梁作用似乎在逐漸下降。

2.港交所一直努力改革上市制度以吸引更多企業赴港上市,包括未盈利的生物科技公司和同股不同權企業。但是今年上海證交所推科創板,為擬上市企業提供多一個上市選擇,或令港交所的吸引力下降。

3.港交所2017年推出的債券通,可讓海外投資者投資内地銀行間債券市場(即「北向通」)。2019年上半年債券通日均成交金額按年大幅增長94%,至66億元人民幣,創半年新高。根據港交所提供的數據,截至2019年9月底,境外機構通過「債券通」計劃持有的内地債券總額達到了2.0282萬億元人民幣。2019年前三季的交易量達到了1.625萬億元人民幣,可見這個市場發展迅猛而且潛力巨大。

英國《金融時報》最近報道,母公司為倫交所的FTSE Russell(富時羅素)將不會把中國債券納入其旗艦政府債券指數,理由是國内的政府債券市場存在市場流動性和外匯方面的擔憂,不過該指數服務提供商同時表示中國在實現債券「入指」方面取得了「重大進展」。

港交所的「債券通」在推動國内債券市場流動性方面或起到作用,而且港交所近年著力發展債券通,推出多項優化措施促進債券通的買賣,這是因為考慮到内地龐大的政府債券市場以及外資巨大的債券配置需求,借助倫交所的固收業務優勢及其享有盛譽的指數,港交所或可在吸引外資流入中國政府債券市場方面取得更大突破。

面臨著可能「被邊緣化」,收購擴張提升實力似乎是不錯的出路,尤其是港交所手上還持有1145億港元現金(截至2019年6月30日)。既然要收購,與其低就不如高攀。市值相當的倫敦交易所就是門當戶對的選擇,倫敦交易所建基於離岸人民幣和離岸美元中心倫敦,連通西方交易時區,而且是全球領先的固收和外匯市場,最重要是擁有全球最大的結算中心。如此優秀的條件,即使明知會被拒絕,也值得努力、嘗試,雖敗猶榮。

接下來,港交所怎麽打算?

既已被拒,路還是要繼續走下去。李小加在網志中表示,雖然收購未果,但是越來越清晰地看到年初制定的三年戰略規劃和發展藍圖是正確的。

港交所的新三年計劃(2019年-2021年)提出「立足中國、連接全球、擁抱科技」:

立足中國:增加北向通資本流入、便利南向通的國際配置、擴建交易後基礎設施,以促進中國内地資本市場國際化,便利中國内地財富的多元資產配置。簡單來說就是鞏固與中國内地的密切聯係。筆者在今年5月份參加LME亞洲年會時了解到,李小加正與廣東省政府積極溝通,希望在大灣區試點LME倉庫。儘管這併非易事,但如果有突破,對於LME全球業務和内地業務的未來擴展將富有意義。

連接全球:豐富旗下各個資產類别的產品體係,改善市場微結構,以提高整體市場流動性,在LME以外進一步拓寬和深化國際業務。也就是說提高港交所的國際競爭力,展示香港市場的魅力。

擁抱科技:革新核心係統,利用人工智能、區塊鏈、雲計算基礎設施和數據分析等新科技優化營運流程,拓展新機遇。李小加在網志中提到,今年港交所將推出新一代交易後平台,還會聯合内地科技龍頭開拓新的業務領域,其中港交所今年完成收購深圳融匯通金科技有限公司51%股權,購入獲香港金管局虛擬銀行牌照之富融銀行的9.99%權益,此外還將投資北京的一家資料科技公司華控清交咨詢科技(北京)有限公司的少數股權,為實現建立資料市場的計劃作準備。

從這些計劃可以看出,港交所將在鞏固其橋梁作用和提升科技能力方面下功夫,同時提升國際魅力。

那麽對於投資者而言,港交所的未來前景如何,是否值得趁股價受壓買入?

今年下半年以來,受香港不確定性、全球經濟下行壓力以及大國貿易談判影響,香港資本市場的交易氛圍有所轉變。截至2019年9月底,新增上市公司數同比下降了34.9%,至108家,包括首次上市在内的集資總額同比下滑48.7%,至2295.32億港元,證券市場日均成交金額同比下降21.1%,至905.38億港元;經中央結算係統處理的聯交所交易日均宗數同比下降8.14%,交收指示的日均數同比下降7.77%,投資者交收指示日均數同比下降28.44%。從這些數據來看,現貨和交易後業務表現都呈下滑趨勢,均不利於港交所今年的業績表現。所以短期來看,港交所的股價可能受壓。

那麽從中長遠來看又如何?内地資本市場的開放雖然是趨勢,卻不可能一蹴而就,所以香港的橋梁角色還是穩靠的。香港的局勢終將平定下來,而其金融中心的作用將繼續發揮出來。港交所三年計劃所提到的連通中國與世界以及擁抱科技意義深遠,在奠基未來的同時,科技的賦能或可提高成本效益。中長遠而言,港交所慷慨的派息或可為其股價提供支持。對於一家按流量收費的交易所平台來說,最壞的時期可能是交易疲軟、流動性堵塞之時,現在算不算?就看投資者對於未來資本市場是否有信心。

錢能夠解決的問題都不是問題。在與倫交所合併遭拒之後,港交所適時放手,顯示出理性和克制,這應該是一家國際交易所應有的審慎態度,在2019年10月10日的記者會上,李小加表示繼續保持「小步快跑」,併指出會根據自身的戰略和時機考慮潛在機會(詳情請參閱財華社刊發的[現場直擊]李小加談「世紀聯姻」告吹:「大跨越式」發展遇阻 「小步快跑」亦為上策)。

在2018年的「港股100強」評選中,港交所排名81。被拒絕之後,港交所如何收拾心情「小步快跑」?我們將密切跟蹤港股百強的表現。