維他奶國際(00345-HK)被稱為港股的「貴州茅台」,因為他們都是大家所熟知的食品、飲料公司,其股價走勢維他奶國際也不輸於A股的貴州茅台。

近十年來維他奶國際這家公司股價漲幅近20倍,絕對的超級大牛股,但是,近幾個月來,這家公司似乎遭遇了某種危機,它的股價出現了持續大幅下跌,月K線四連陰,在維他奶國際近十年的股價走勢中,這是很少見的。

原因呢?股價的下跌是短期性的還是公司自身出現了某些問題呢?股價下跌的原因是多方面的,可能由於估值高了、可能由於大勢走弱了、也可能業績出現問題等等,這些都會影響一家公司的股價,但是,只要不是公司經營出現問題,其他的一些利空股價因素,並不可怕,他只能影響股價一時,長遠看並不會造成影響。

所以,我們現在抓住業績這條主線來看看,維他奶國際的業績是否健康?

業績增速處於近幾年新高

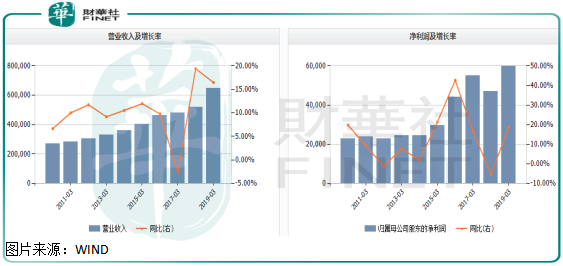

首先,從以往業績看,維他奶國際近十年的收入增速非常穩定,但並不是特别快,十年增長連兩倍都沒有。淨利潤數據相比較收入數據就差點了,淨利潤十年之間也增長不到兩倍,基本和營收增速一致,但是並不穩定,淨利潤有個别年份是下滑的。

如果以往公司的經營業績和股價漲幅一對比,業績真對不起這股價漲幅,這里也為維他奶國際的股價下跌埋下了伏筆,具體原因我們後面再說,先來接著上面的業績往下看。

整體看,這家公司歷史的經營業績增速很穩定,還是很不錯的,那麽,短期是否業績出現變壞的苗頭了呢?

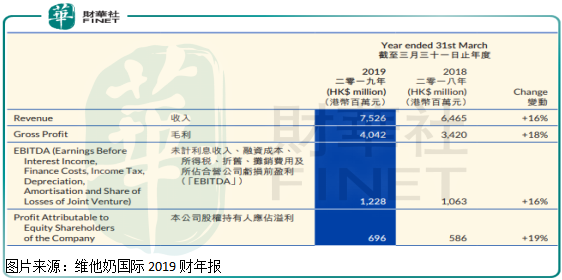

根據維他奶國際最新一期的(2019財年)報表看,公司營收增長16%,歸母淨利潤增長19%,淨利潤基本都是主營業務創造,毛利率提升1個百分點,淨利率保持穩定,另外,公司回款狀況良好,現金流良好,各項數據都顯示,2019財年維他奶國際經營狀況是近幾年最好的一年。

如果拆分開維他奶國際的營業收入看,公司在中國内地的業務收入增長25%,香港業務增長5%、澳洲及新西蘭業務增長4%和新加坡業務增長7%,其中,中國内地業務收入佔公司總收入比重最大,超過60%,而佔比收入最大的業務蓬勃發展,其他業務也均保持穩定的增長,收入這塊也沒有問題,也沒有受到國際貿易摩擦的影響。

這一切數據顯示,未來隨著消費升級、通貨膨脹,這家公司大概率還會保持不錯的業績增速,那麽,為什麽股價近幾個月出現大幅下挫呢?

高估值透支了公司未來的淨利潤

首先,我們可以確定,維他奶國際經營沒有問題,相反2019財年這家公司經營數據非常棒,各項業務保持不錯的增速,也就是說公司的賺錢能力還在,其他問題導致股價下跌,無非就是輸點時間罷了。

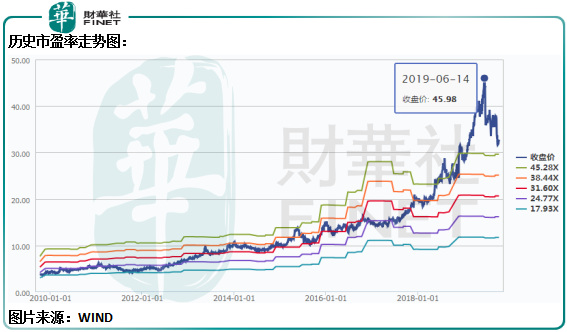

不看估值還好,一看估值真的吓一跳,2019年6月份的時候,根據WIND數據,維他奶國際在今年估值最高的時候,市盈率(PE)70.9倍,市淨率(PB)16.8倍,而公司近十年的收入和淨利潤復合增速也就10%多一點,2019財年增長快一點,也還不到20%,這可是穩定的消費類公司,給的估值都快趕上生物醫藥公司了。

近一段時間,維他奶國際的股價出現了大幅下挫之後,公司的市值也還有約350億港幣。如果未來十年這家公司淨利潤繼續保持10%多一點的復合增速,對應2019財年公司6.96億港幣的歸母淨利潤,十年之後維他奶國際是賺不到350港幣的,甚至連一半都賺不到,想想看,你投資一家企業,十年連成本都收不回,這劃算嗎?可見市場給這家企業的估值有多麽瘋狂。也正是因為高估值,才導致維他奶國際近幾個月股價出現短期下跌。

總體來看,維他奶國際未來業績穩定增長的確定性比較強,這也是市場非常看好這家公司的主要原因,但是優秀的公司也需要合理的價格,如果好公司價格賣的太貴,長期看,股價回歸合理的中樞位置是必然的。