一直依靠「水泥+房地產」兩條腿走路的金隅集團,兩個核心業務卻出現分化。水泥業務成全國第三,房地產業務排名卻一直在下滑。

據中指研究院數據,2018年公司銷售排名第95位,幾乎跌出百名開外。為何背靠國企資源和產業鏈優勢,金隅集團房地產業務仍郁郁不得志呢?

翻看公司歷史,發現近幾年金隅集團一直發展變革之中。公司2016年提出水泥業務重組,2017年整合旗下房地產業務。隨著2019年重組完成,公司房地產業務會否迎來「柳暗花明」?

正當市場翹首以盼之際,金隅集團竟然大手筆納入北京盤古大觀優質地產項目,成為圈内熱點話題。

51.87億元佔得盤古大觀「龍首」

北京盤古大觀「龍首」,亞奧核心區超5A寫字樓最終花落金域集團。

10月8日,北京金隅集團股份有限公司(以下稱金隅集團,股票代碼02009-HK)發佈一則公告,表示公司在8月20日競得一宗資產已經完成不動產變更登記。

這宗資產即是盤古大觀「龍首」,超5A級寫字樓。盤古大觀位於亞奧核心區,與水立方、鳥巢相臨近。被金隅集團納入麾下的則是北京朝陽區北四環中路27號院5號樓房產。

5號樓是房屋樓層為地上39層,地下5層,地上面積約為10.9萬平方米,地下面積約為3.1萬平方,總建築面積約為13.9萬平方米。

淘寶網司法拍賣網絡平台提供的標的資產參考總價約為74.03億元,起拍價為51.82億元。2019年8月20日,金隅集團下屬全資子公司钰珵置業以約51.87億元競得該資產。

金隅集團持有的投資性物業大都位於北京、天津,有高檔寫字樓、商業、產業園區等。截至2018年底,公司在北京核心區的高檔投資性物業約為72萬平方米。

拿下盤古大觀,公司北京核心區高檔投資物業再增13.9萬平方米。據21世紀經濟報道披露,有地產人士認為,這樣位置和寫字樓級别,這個價格可以說很便宜了。

金隅集團也表示,物業投資與管理是公司的主業之一。本次競得標的資產符合公司發展戰略,具有合理的商業價值,符合公司及股東的整體利益。

在市場寂寥多年,金隅集團房地產業務今年要重啓「規模」發展?

入手盤古大觀,讓外界對金隅集團增添了一份猜想。公司一向發展較為保守的房地產板塊正在醞釀崛起?

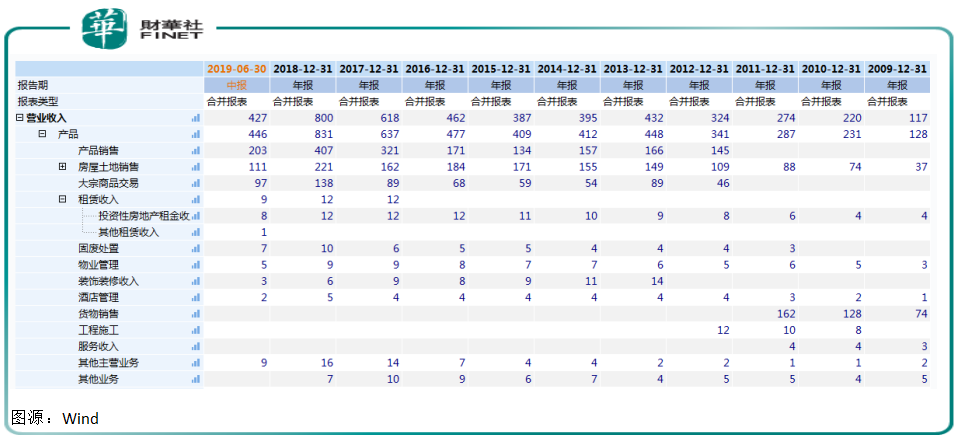

相對於全國第三大水泥企業的名號,金域集團的房地產業務卻相對低調。Wind數據顯示,公司2012年末房屋土地銷售金額約為109億元,2018年末才221億元。

2012年公司投資性房地產租金、酒店、物業管理取得17億元收入。2018年這三項收入是則為26億元。

而公司核心業務水泥建材等業務收入一直佔據營收半壁江山。2018年更是達到407億元。

金隅集團房地產板塊之所以不能取得較大進展,與其拿地的保守有直接關係。2018年公司合同簽約面積為111.4萬平方米,較2017年的137.76萬平方米進一步同比下降19.1%。

Wind數據顯示,2012年-2018年,公司合同簽約面積始終在百億徘徊。金隅集團最大一次拿地行動是在2013年,當年公司獲取168萬平方米土地。

金隅集團在房地產開發業務方面的保守似乎將要改寫。2017年9月,金隅集團整合金隅嘉業公司和金隅大成公司兩家房地產公司資產,成立金隅地產集團,由集團直接運營管控。

與此同時,公司另一核心業務水泥資產卻在歷時3年坎坷,最終在2019年3月成功注入冀東水泥。

在這一重大的改革時刻,公司業務似乎也只有向房地產轉型,才能體現金隅集團管理價值。2019年上半年,公司取得北京海澱兩宗工業用地項目入市開發權,新增土地儲備約17.35萬平方米。

京城最強房企如何完成全國性蛻變?

金隅集團早年的不動產投資業務堅持立足北京,讓公司看上去更像是一家區域性房企。北京調控日益嚴峻,想要向房地產轉型,金隅集團走出北京顯得尤為迫切。

其實金隅集團的房開業務也有20多年歷史。有國資背書,公司曾是北京開發最早、項目最多、體係最全的保障性住房開發企業。

在2007年,公司已經悄然開啓全國化擴張道路。杭州成為公司出京首站。金隅地產10億元拿下杭州錢塘江北岸地塊。

12年後的今天,金隅集團更是將杭州作為輻射長三角經濟圈的戰略中心。2019年9月,公司在14天内連拿杭州兩宗地塊。

先是9月17日,公司公告稱20.10億元獲得杭政儲出[2019]42號地塊土地使用權。該地塊受讓土地面積為41761平方米,地上計容建築面積83522平方米,公司擁有100%權益。

接著是9月28日公告,金隅地產開發集團又通過掛牌方式競得杭政儲出[2019]52號地塊的土地使用權。成交總價約為17.49億元,公司同樣擁有100%權益。

該項目受讓土地面積為33655平方米,地上計容建築面積74041平方米。項目用途為住宅(設配套公建)用地。

無論是從公司背景、產業鏈看,金隅集團還是較為有優勢。建材、房地產開發、物業管理已經成為公司核心產業鏈。這種優質的產業鏈最適宜打造優質房地產產品。

隨著公司快馬加鞭在外埠拿地動作加快,金隅房地產品牌外溢也是指日可待。