一想到吃火鍋,大家心里可能會浮現出一連串的火鍋店,估計大部人首先想到的就是海底撈、呷哺呷哺(00520-HK)等知名火鍋店,如果我們再細分一下,高端點的火鍋店,估計大家首先想到的就是海底撈,平價一點的火鍋,估計很多人會先想到呷哺呷哺,這個可能是因為兩家餐廳定位清晰,在消費者心中產生了所謂的消費者心智吧。

但是,近幾年呷哺呷哺也推出了自己的高端新品牌「湊湊」,那麽,他為什麽不在呷哺呷哺這個品牌下升級產品呢?為什麽要獨立品牌出來了?這里我們仔細思考後會發現原因,如果呷哺升級為高端火鍋店,品牌不變、價格大漲,消費者會去嗎?估計會流失很大一部分消費者,因為,呷哺呷哺平價火鍋已經深入人心,突然升級價格和產品之後,大家花同樣的錢,可能更願意去高端品牌深入人心的海底撈,而不是去深入人心的平價火鍋呷哺呷哺。

為什麽我們要講上面這句話呢?因為不管哪個行業,只有產品深入人心,產生消費者心智的公司,才可能成為長跑冠軍,從這個角度看呷哺呷哺似乎做得還不錯?雖然沒有海底撈那麽深入人心,但是也屬於消費者腦海搜索火鍋品牌的前幾位。

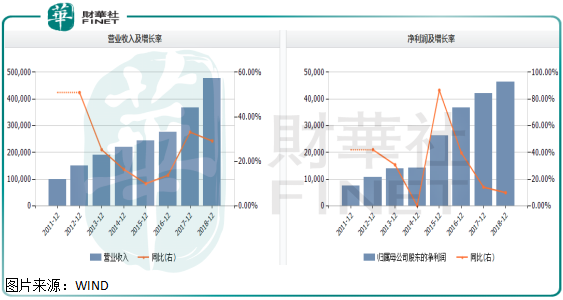

當然了,這家公司歷史的盈利數據也是非常棒,營業收入2011年至2018年穩步上漲,沒有一年是下滑了,淨利潤雖然沒有營收數據漂亮,但也除過2014年之外,其他年份均保持正增長。

到了2019年上半年,呷哺呷哺似乎遇到了一些困難。前六個月這家公司實現歸母淨利潤1.64億元,同比下滑了21.6%;實現營業收入27.13億元,上漲了27.4%,毛利率環比提升了近1百分點,同比提升了近0.5個百分點,收入和毛利潤沒問題,那麽淨利潤為什麽下滑呢?

產品升級,但翻座率在下滑

我們先來看經營這一塊,上半年呷哺呷哺湊湊餐廳產生收入4.9億元,同比增長150.2%;經營利潤為0.69億元,同比增長201.8%。

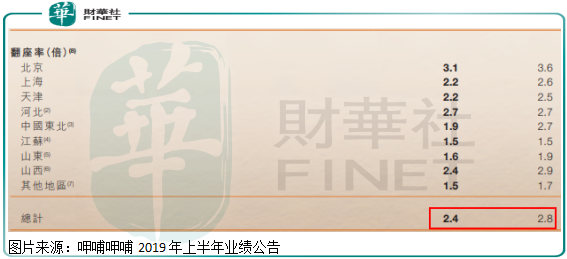

公司顧客人均消費由2018年上半年的52.2元,增加至2019年上半年的57.4元,這估計與公司湊湊餐廳增加有關,進而提升了毛利率,但翻座率由2018年半年度的2.8,下降至2.4。

從上面這組數據看,呷哺呷哺的高端品牌在繼續發力,公司這塊的收入增速大幅高於平均收入增速,而經營利潤增速高於營收增長。這樣看,呷哺這塊不光是收入在大幅增長,經營利潤率也在提升,進而帶動公司人均消費額在增長,所以,上半年毛利率在提升。

但是,我們發現一個不好的現象,就是公司的翻座率在下降,由2.8下降至2.4,隨著翻座率下滑,意味著公司的經營效率在下降,同樣的店面,每天的折舊基本是一樣的,但是由於消費者消費頻率的降低,導致公司費用佔比就會提升,經營效率就會下降,進而影響公司的淨利潤,這可能是影響公司淨利潤的一個原因。

餐廳升級導致折舊費用大增

如果我們在仔細查看呷哺呷哺的資產負債表會發現,公司上半年員工成本佔比由2018年的25.3%,上升至26.5%,提升了一個多百分點,這直接影響公司淨利率一個多百分點,為什麽上升,公司解釋說主要是因為工資增加和員工人數增加所致,餐廳擴張就需要員工,員工工資增長也是合理的,如果公司上半年翻座率不是下降,而是上升的,估計員工成本的佔比基本會保持不變,主要還是公司產品受市場認可度下降了,這是影響淨利潤的一個因素,但不是最主要的。

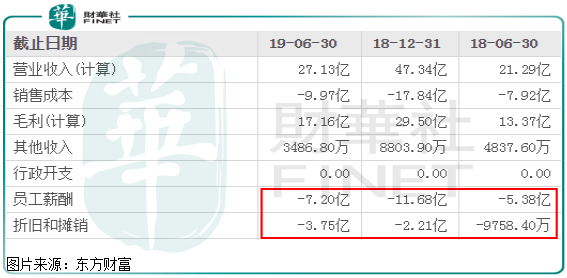

最主要是公司折舊與攤銷費用由2018年上半年的0.98億元,增加2.77億元至3.75億元,想想看呷哺呷哺上半年的歸母淨利潤才1.64億元,而公司上半年的折舊費用卻增加了2.77億元,難怪淨利潤會大跌呢。

這里我們需要區别的是,折舊與攤銷增長,公司解釋說由於餐廳升級和國際財務報告準則實施所致,這里的費用增加,都是一次性的,長期看並不會對公司淨利潤產生持續影響,但也需要注意的是,隨著翻台率下降,長期看折舊與攤銷佔比可能會出現持續緩慢提升。

總結:

總體來看,呷哺呷哺整體的經營策略在正確方向前進,高端產品湊湊也在呈現出較好的增長態勢,這在一定程度上抵消了翻台率下滑對公司的不利影響,但也需要警惕翻台率過度下滑,而高端產品擴張不及預期導致淨利潤出現大幅下滑的風險。