創立於1987年的中信銀行(00998-HK,601998-CN),背靠中信集團的綜合經營平台,於2007年4月在上海證券交易所和香港聯合交易所A+H股同步上市。

中信銀行的H股上市正合時宜,趕上香港資本市場節節上升之時,香港公開發售部分獲得229.93倍的超額認購,國際發售部分也獲大幅超額認購。然而,與IPO發售價5.86港元相比,當前中信銀行的股價4.18港元實在有點慚愧,雖然該銀行上市以來每股累計派息1.7468元人民幣,如果不考慮供股、通脹、再投資收益、利率變動、匯率變動、優先股發行等等各式影響,從IPO起持有中信銀行H股的投資者到現在每股的賬面收益或有0.245港元,或相當於回報率4.18%(上市至今)。

2016年以來,中信銀行一直推動「輕資產、輕資本、輕成本」的轉型,以應對利差收窄、金融脫媒等行業挑戰。作為規模較大的股份制商業銀行,在經營傳統銀行業務的同時,中信銀行的轉型進展如何?以最新一期的中期業績來看,該行與同行的比較又如何?

非利息收入佔比的提升

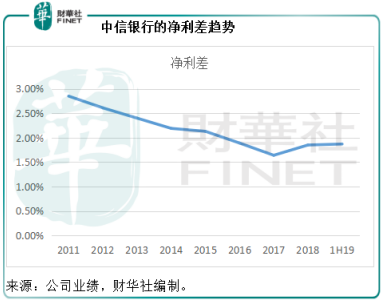

從下圖可以看到,中信銀行的淨利差持續呈下降趨勢,於2017年見底後輕微回升,2019年上半年保持穩定,較上年同期提高了7個基點,至1.87%。

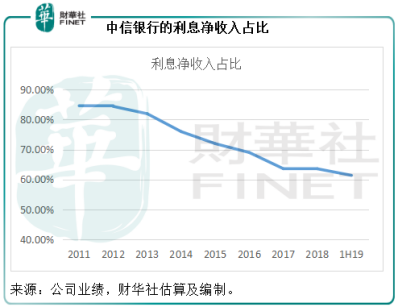

在淨利差持續下降的同時,我們也看到該銀行的利息淨收入佔比也呈下降趨勢,見下圖。到2019年上半年(按中國會計準則編制,下同),利息淨收入佔營業收入的比重降至61.37%,相較2018年上半年為61.45%。

與此同時,手續費及佣金淨收入,以及其他非利息收入的佔比逐漸提高,手續費及佣金淨收入佔比由2011年時的11.48%,提高至2019年上半年的30.37%,其他非利息收入的佔比也由2011年的3.91%,提高至2019年上半年的8.26%。

不過其他非利息收入主要為投資收益、公允值變動損益、匯兌收益、資產處置損益等,較容易受到市場因素的影響,包括匯率、資本市場的波動、利率變動等,所以波動性較大。

但是手續費及佣金收入則是較為穩定的收入,包括銀行卡手續費、託管及其他受託業務佣金、代理業務手續費、擔保及咨詢手續費、結算及清算手續費等。2019年上半年,手續費及佣金淨收入同比增長29.41%,至282.92億元人民幣(下同)。

與其他商業銀行一樣,中信銀行也著力拓展信用卡業務。截至2019年6月底止,中信銀行的信用卡累計發卡7439.8萬張,較期初增長10.95%;信用卡貸款餘額較年初增長13.07%,至4998.06億元。2019年上半年,中信銀行的信用卡非利息淨收入達到183.71億元,佔其非利息淨收入的52.89%。該行提到,未來將繼續做強出國金融和信用卡特色服務,做大私人銀行、代發業務和理財業務,做優線上消費金融和養老金融,推廣場景化支付結算產品,由此可見,其將繼續拓展非利息收入。

那麽在傳統銀行業務方面,中信銀行的表現如何?

貸款規模擴大和淨利息差擴闊,帶動淨利息收入增長

2019年上半年,中信銀行的淨利息收入同比增長14.76%,至571.62億元,增長主要受到貸款額增長以及淨利息差擴大所帶動。2019年上半年,該行的客戶貸款及墊款平均餘額同比增長12.8%,至3.737萬億元,佔總生息資產的比重由2018年上半年的62.43%,提高至63.52%。期内,總生息資產的平均餘額同比增長10.85%,至5.883萬億元,平均收益率則提高了6個基點,至4.33%。

在負債端,其最主要的資金來源存款,平均餘額同比增長8.89%,至3.759萬億元,佔計息負債的比重由上年同期的67.55%,下降至66.20%。在存款規模擴大的同時(增幅低於貸款規模),存款的平均付息率提高了29個基點,至2.06%,或反映該行提高付息率以吸引存款。綜合來看,中信銀行的總計息負債規模同比增長11.11%,至5.678萬億元,平均付息率下降了1個基點,至2.46%,主要得益於同業及其他金融機構存放和拆入款項以及債務證券的平均付息率下降。

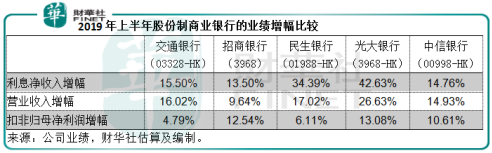

但是,與其他股份制商業銀行相比,包括交通銀行(03328-HK)、招商銀行(03968-HK)、民生銀行(01988-HK)和光大銀行(03968-HK),中信銀行的淨利息差增幅或為最低。

綜合淨利息收入與非利息收入,中信銀行2019年上半年歸母淨利潤同比增長10.05%,至283.07億元,扣非歸母淨利潤同比增長10.61%,至282.9億元。與其他股份制商業銀行相比,中信銀行的收入和淨利潤表現或處於較為平均的水平,淨利潤增長大致跟上收入增長。

不良貸款率有所下降

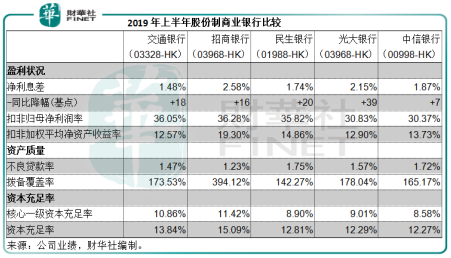

截至2019年6月末,中信銀行的不良貸款率由年初的1.77%,下降至1.72%;撥備覆蓋率由

年初的157.98,提高至165.17%,高於監管要求,同時低於兩倍的監管要求。

從下圖可見,中信銀行的不良貸款率從2011持續攀升,不過從2016年開始升幅趨緩,撥備覆蓋率也由較高的水平下降至略高於150%的水平。但是與其他股份制商業銀行相比,中信銀行的不良貸款率處於較高的水平,僅稍微低於風險較高的民營銀行民生銀行。

截至2019年6月末,中信銀行的核心一級資本充足率為8.58%,資本充足率為12.27%,是

上述股份制商業銀行同期水平中的最低,反映其資本充足率或未如理想。

2019年7月3日,中國銀保監會就中信銀行的十三項違規作出合計2223.6677萬元的行政處罰,這十三項違規包括:1)未按規定提供報表且逾期未改正;2)錯保、漏報銀行業監管統計資料;3)未向監管部門報告重要信息係統運營中斷事件;4)信息係統控制存在較大安全漏洞,未做到有效的安全控制;5)未按企業劃型標準將多家企業劃分為小微型企業,報送監管數據不真實;6)向關係人發放信用貸款、向關係人發放擔保貸款的條件優於其他借款人同類貸款條件;7)重大關聯交易未按規定審查審批且未向監管部門報告;8)貸後管理不到位導致貸款資金被挪用;9)以流動資金貸款名義發放房地產開發貸款;10)未將房地產企業貸款計入房地產開發貸款科目;11)投資同一家銀行機構同期非保本理財產品採用風險權重不一致;12)購買非保本理財產品簽訂可提前贖回協議未準確計量風險加權資產;以及13)未按規定計提資產支持證券業務的風險加權資產。

財華社翻查銀保監會今年以來的處罰公告,梳理發現中信銀行是罰款金額最高的大型商業銀行。這些事件是否折射出中信銀行的潛在風險,以及潛在的風險漏洞,而這是否會影響到中信銀行未來的業績表現?

雖然中信銀行2019年上半年業績表現尚可,但是資產質量以及資本充足率似乎未如理想,對於以上監管機構的處罰事項,中信銀行是否會進行風險管理方面的改進和提升?其未來是否會採取更謹慎的方式拓展業務,以及推進2018-2020年轉型的成果又會如何?從我們上邊所列示的數據可以看出,中信銀行正穩步走在業務轉型的道路上,但是在業務拓展的進與退之間,它可能尚需要對風險進行嚴格的把關。風險太嚴,或不利於創造價值,太寬松,可能會出大的纰漏,如何把握在恰當的風險水平下為股東創造最大價值,一直是金融企業所思考的問題。但願中信銀行也能在業務發展之中悟出基於風控的進退之道。

在2018年的「港股100強」評選中,中信銀行排名28位,在新的一年,這家股份制商業銀行是進還是退?財華社將繼續跟蹤中信銀行的業績和風險表現。