全國性股份制商業銀行光大銀行(06818-HK,601818),與其他股份制商業銀行有些區别,股東背景可能是其中之一。

中投屬下的中央匯金控股參股多家機構,在銀行界别共參股六家銀行,分别為四大國有商業銀行、國家政策性金融機構國家開發銀行,以及光大銀行。匯金為光大銀行的第二大股東,也是其持有較大權益的唯一一家股份制商業銀行。

這段淵源要從光大銀行的設立說起。1992年,中國光大銀行經批準成立,由中國光大(集團)總公司全資擁有,於1997年改制為股份有限公司。1999年,經央行批準,光大銀行與國家開發銀行簽訂協議,接收了原中國投資銀行的全部資產、負債、所有者權益以及137個營業網點和29家分支行。2007年,匯金公司向光大銀行註資併成為控股股東。幾年後,光大銀行、匯金及中國光大(集團)總公司進行了重組。

到如今,中國光大(集團)總公司(即光大集團)直接持有光大銀行的25.43%權益,為其主要股東。光大集團的控股公司匯金公司則直接持有光大銀行的19.53%權益。

那麽,除了股東背景之外,光大銀行與其他股份制商業銀行在業績、業務經營方面又有何差别?

2019年上半年的增長傳奇

2019年上半年,相較四大國有商業銀行,主要的股份制商業銀行包括交通銀行(03328-HK)、招商銀行(03968-HK)和民生銀行(01988-HK),收入增速都頗為顯眼,交行和民生銀行的營業收入增幅甚至高於增長最快的工商銀行(01398-HK),分别達到16.02%和17.02%。光大銀行的收入增幅更為強勁,達到了26.63%。

根據光大銀行按中國會計準則制的中期業績(下同),2019年上半年該行的營業收入大幅增長26.63%,至661.39億元。歸母淨利潤同比增長13.11%,至204.44億元;扣非後歸母淨利潤同比增長13.08%,至203.88億元。

是什麽因素推動了光大銀行的收入增長?

利息淨收入大增42.63%,應該是推動光大銀行營業收入大增的主因。2019年上半年,該行的利息淨收入同比大增42.63%,至491.83億元,佔總收入的74.36%。

為什麽利息淨收入大增?

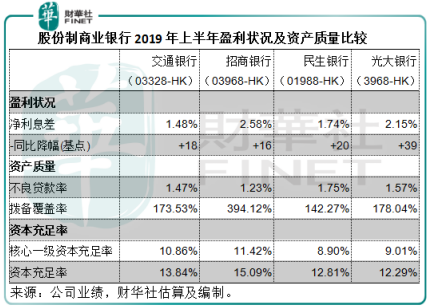

貸款及墊款規模擴大以及淨利息差擴闊,帶動了利息淨收入的強勁增長。回顧期内,光大銀行最重要的生息資產——客戶貸款及墊款平均餘額同比增長17.51%,至2.506萬億元,帶動總生息資產規模增長12.51%,至4.354萬億元;與此同時,淨利息差擴大了39個基點,提高至2.15%。這兩項正面因素的同時作用,帶動其利息淨收入由2018年上半年的344.84億元,增至491.83億元,增幅達146.99億元。

值得註意的是,光大銀行的淨利息差擴幅比交行、招行、民生銀行等還要大,而期内這三家股份制商業銀行的相關表現已明顯優於淨利息差縮小的四大國有商業銀行。

上半年光大銀行的生息資產平均收益率提高了17個基點,至4.77%,主要受公司貸款和零售貸款的收益率提高所致,其中零售貸款的平均收益率由2018年上半年的6.23%,增至6.62%,增幅達到39個基點。

不僅平均收益率大增,該行的零售貸款規模增速也頗高。2019年上半年,光大銀行的零售貸款平均餘額同比增長21.80%,至1.0647萬億元,增幅甚至高於零售之王招行,後者同期内的零售貸款平均餘額增幅為16.18%。

財華社用光大銀行截至2019年6月30日的零售貸款餘額與零售貸款不良貸款餘額進行計算,計得零售貸款不良貸款率為1.2%。招行截至2019年6月30日的零售貸款不良貸款率為0.74%。財華社猜測,較高的不良貸款率可能是光大銀行零售貸款平均收益率較同行高的原因。2019年上半年,光大銀行的零售貸款平均收益率為6.62%,而招行的零售貸款平均收益率為6.28%。

光大銀行近年發展趨勢

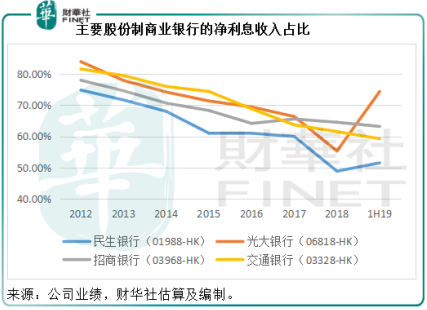

利率市場化與金融脫媒化已促使國内商業銀行轉型,多元化金融產品和服務,尤其拓展投行、理財等服務。上市的商業銀行紛紛朝著擴張及多元化非傳統商業銀行業務的方向發展。光大銀行也不例外,見下圖。

與民生銀行、招行和交行三家股份制商業銀行一樣,光大銀行這幾年的淨利息收入佔比持續下降,反映其非利息收入佔比的相應提高,不過光大銀行2019年上半年的淨利息收入佔比又大幅回升,從2018年上半年的66.02%大幅增至74.36%。財華社分析,這應與淨利息收入大幅增長以及期内錄得公允值虧損和投資淨收益大幅下降有關。

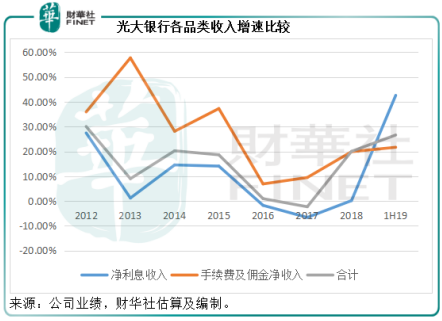

見下圖,上方橙色的手續費及佣金淨收入增長曲線明顯高於淨利息收入以及總營業收入的增長曲線,但是到2019年上半年淨利息收入增速明顯加快,我們在前文已經解釋過這與貸款規模擴大和淨利差擴闊有關,這其中尤以零售業務為最。

2019年上半年,零售貸款佔該行生息資產的比重較上年同期提高了1.86個百分點,相比較而言,公司貸款的比重僅提高了0.05個百分點;與此同時在負債端,光大銀行的零售客戶存款佔計息負債的比重提高了2.63個百分點,但平均利息支出佔總利息支出的比重卻大幅增加了5.3個百分點,或反映該行以較高的利息吸引零售貸款,同時對零售貸款業務也顯得頗為進取。

事實上,光大銀行當前的戰略重點正正是放在理財業務和私行業務,以高息吸納存款可能是招攬客戶的手段之一。2019年上半年,零售銀行業務同比增長25.12%,至270.36億元,而利潤總額卻同比下降47.28%,至53.36億元,反映成本增加。

截至2019年6月30日止,該行的私人銀行客戶數達到30,112人,較年初增長7.72%;管理資產總量達到3,547.67億元,較年初增長10.81%。光大銀行旗下的光大理財剛剛於9月24日開業,主要從事發行公募和私募理財產品、理財顧問和咨詢等資產管理相關業務。

資產質量

截至2019年6月30日,光大銀行的不良貸款率由年初時的1.59%,改善至1.57%,撥備覆蓋率由年初的176.16%,增至178.04%,稍高於150%的監管基本標準,遠未到達監管要求的2倍。

從下圖可見,不良貸款率自2015年起一直維持在穩定水平,而撥備覆蓋率則緩慢上升,反映其資產質量穩定。不過與其他股份制商業銀行相比,光大銀行的不良貸款率處於相對較高的水平,高於交行的1.47%和招行的1.23%,但低於民營銀行民生銀行的1.75%。

截至2019年6月底止的核心一級資本充足率為9.01%,資本充足率為12.29%,均低於同行。

總結

相對於交行、招行和民生銀行三家股份制商業銀行,光大銀行於2019年上半年業績表現非常理想,利息淨收入、總營業收入和扣非歸母淨利潤增幅都明顯跑赢另外幾家銀行,這或主要得益於淨利息差的擴闊和貸款規模的擴大,不過這種趨勢能否持續還需觀察。

就目前而言,光大銀行手續費及佣金淨收入仍保持雙位數增幅,其近年致力於拓展理財業務,這將成為未來的看點。

在2018年的「港股100強」評選中,光大銀行從2017年的48位晉升至45位,今年將何去何從?我們將繼續跟蹤報道。