幾個月前澳優乳業(01717-HK)曾遭殺人鲸資本指控報表作假,虛構收入和利潤,導致該公司股價在二級市場短期出現大幅下挫,截至2019年9月26日,該公司股價自今年最高點的16.78港元/股,已經下跌至8.9港元/股,接近腰斬。

之後澳優乳業就殺人鲸資本的指控發佈獨立審查報告,逐個進行回應,由於證據不足,獨立審查報告認為,沽空報告中的三項指控均不成立。

雖然說,就現有的數據,並不能證明澳優乳業存在財務作假,但是,根據公司最新披露的2019年上半年業績公告顯示,似乎並不如意。

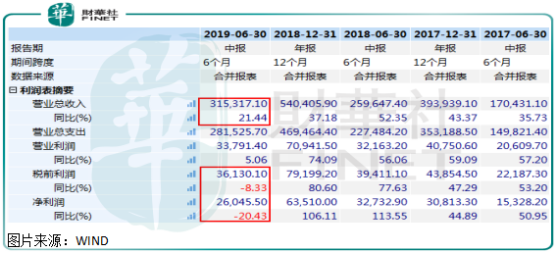

具體看,上半年澳優乳業實現營收31.48億元(人民幣,下同),同比增長21.89%,一季度單季營收增長28.99%,二季度單季公司營收環比出現明顯下滑;毛利率為52.07%,較一季度的49.21%和去年同期的46.37%,均顯著提升;歸母淨利潤為2.60億元,同比下滑20.43%,一季度同比上漲45.83%。

營業收入二季度單季增速顯著放緩,環比出現下降,歸母淨利潤數據更是同比出現大幅下滑,二季度公司的盈利數據簡直是斷崖式下跌,也就毛利率數據還不錯,這真是和做空機構的指控不謀而合。

高端產品佔比提升、各項支出均大幅增長

我們先來看看澳優乳業半年報中的亮點毛利率,他為什麽出現了比較明顯的提升?

從澳優乳業披露的數據來看,公司整個產品線都在優化,毛利率較高的產品佔比在提升,這主要是由於自家品牌配方奶粉產品業務(尤其是超優質部分的產品)銷售增速高於其他業務。

從這里我們可以大致判斷出,這家公司自身產品附加值挺高,市場還是比較認可的。

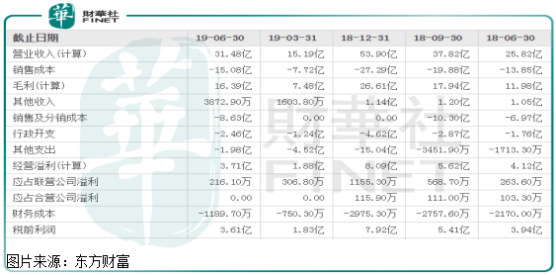

而營業收入二季度增速放緩,主要是由於私人品牌業務和牛油業務收入出現斷崖式下滑,私人品牌業務收入下滑主要是因為公司將荷蘭產能及資源分配給自家品牌配方奶粉產品所致;牛油業務收入下滑主要是因為公司為了騰出更多空間讓本集團開放若幹嬰幼兒配方羊奶粉產品所需成份,公司二季度終止了牛油業務。

由於沒找到澳優乳業披露私人品牌業務和牛油業務這塊的毛利率,預估公司這兩塊毛利率稍微低一點,所以公司採取了焦距戰略,那麽,這兩塊業務收入下滑就問題不大,對公司真實的盈利並沒有太多影響。

最後,我們再來看歸母淨利潤,這也是澳優乳業半年報中最糟糕的數據。

首先,毛利率提升,毛利潤增速高於營收增速,按理來說公司的盈利能力是提升了,但現實是公司淨利率由2018年中期的13.04%,下降至8.09%,一季度單季公司淨利率9.40%,可以推斷出二季度公司的淨利率是低於8.09%的。

財華社仔細查看澳優乳業上半年報表後發現,公司的各項開支和費用都在大幅上升,稅率也在提升,導致公司淨利率在毛利率提升的背景下,還大幅下降。

澳優乳業2019年上半年其他收入減少0.66億元,主要是去年公司金融資產公允價值影響所致,這一塊減少對公司主營業務沒有影響,銷售費用佔比營收由2018年中期的27.0%,提升至2019年中期的27.4%,影響公司淨利率0.4個百分點,公司提升高端產品佔比,營銷力度大一點,也沒關係;行政費用佔比由2018年的6.8%,提升至7.8%,公司解釋說是因為開發新產品研發投入增長所致,這也可以說的過去。

其他支出1.98億元,2018年同期這個數字為0.17億元,這主要因為股權公允價值變動虧損所致,這也是導致公司淨利率、淨利潤大幅下降的主要原因。

整體看,公司費用端佔比都在提升,其他收入減少和其他支出增加是導致公司淨利率和淨利潤下滑的主要原因,行政開支和銷售費用佔比在提升,但是影響有限,公司淨利率下降不具有持續性。

未來公司的淨利率會逐步提高嗎?

淨利率能否提升,就現在澳優乳業披露的數據來看,這是大概率的。

首先,公司的產品焦距高端,近幾年經營的也不錯,毛利率也比較高且在持續提升,而上半年淨利率大幅下滑,主要是由於一些非經常性的項目影響所致,這類項目支出並不具有持續性,所以,如果公司的報表是真實的,經營數據並不是像做空機構指出的那樣,那麽,未來淨利率提升是大概率的。