引言:

近日,通達集團發佈公告稱,擬分拆家具及體育用品公司在A股創業板上市。這意味著該分拆資產迎來價值釋放,且公司可長期坐享其長期增長的紅利。值得注意的是,在未分拆業務上市之前,公司的手機零部件業務也迎來了增量的發展機遇,如成為蘋果主要核心供應商之一,且5G商用為下半年手機零部件帶了增量等。

很顯然,在不久的將來,通達集團的經營業績回歸有質量增長的賽道,被低估的股價將回歸行業平均水平甚至是更高。

分拆業務回A上市,釋放價值收獲長效增益

目前,通達集團作為消費類電子產品之外殼一站式服務供應商,主要設計及生產消費類電子電器,包括手機、汽車及電器用品之外殼及相關產品。而本次分拆的資產是家居及體育用品類的業務,該業務目前主要交給附屬公司廈門市通達創智實業(下稱「通達創智」)。

該分拆預期將於明年申請以A股方式分拆上市。這意味通達創智將很快在創業板上市,A股耐用品及體育用品市場將迎來新的優質標的股。

建議分拆將使投資者及金融業人士分開評價各業務策略、風險及回報,以獨立形式對兩間公司進行估值以反映各業務真實市值,創造更佳價值回報。截至2019年9月25日,據wind數據顯示,通達集團的股價為港股0.57港元/股,市值為36.9億港元,市盈率為6.5倍,低於近5年平均值的13.14倍,市淨率為0.6倍,處於歷史較低為位置。截至2019年6月30日,公司總資產為139.66億元港元,每股淨資產為0.99港元,高於當前股價。反映出通達集團資產現值較優,安全邊際較高。另外,通達集團上半年每股派息仍有0.01港元,顯然公司資產價值明顯被低估。

既然被低估,分拆上市後的通達創智估值會是何種水平?

目前,A股市場與通達創智同屬一個市場且業務相近的有茶花股份(603615-CN),其當前市盈率為36倍左右,行業市盈率在30-40倍之間。對此,按照當前市場環境預判,通達創智的市盈率也將會在30-40倍區間内。但是,從通達創智的客戶群及技術壁壘來看,其市盈率有望超過同行競爭對手。截至2019年6月30日,通達創智的主要客戶群大部分是國際品牌,如YETI、宜家家居、迪卡侬及Wagner等,這些品牌近年在國内也是發展迅速,未來公司可依託與國際品牌建立的長效合作關係,為公司規模化發展帶來機遇。另外,通達創智還是業界領先的工業4.0企業,採用全自動化管理,這可提升企業生產效率及管理效率,進而提升公司盈利能力,為股東創造更多價值。最後,從行業發展前景來看,近些年我國體育產業發展已經上升為國家戰略,預計到2025年,體育產業規模將達到5萬億。家居市場方面,隨著國家政策強消費刺激及智慧城市建設的推進,家居行業市場規模也呈現逐年遞增的趨勢。在智能化家居市場需求驅動下,家居相關的塑料模具市場規模也將會水漲船高,通達創智也將受惠於此。

從同業估值比較、企業自身優勢及行業發展前景來看,通達集團此時分拆通達創智無疑是明智之舉,不僅促進業務分離,還增加了融資平台,拓寬融資渠道,優化資本結構,進而提升企業估值。此外,本次分拆後,通達創智仍為通達集團的附屬公司,擁有絕對的控股權,未來可持續享有其帶來的經營紅利。另外值得一提的是, 市場預計通達集團於這三年積極降低資本開支, 從而減低負債比率,相信分拆對此亦有很大幫助。

5G商用提速,Glastic外殼出貨量將迎來增量機遇

除了分拆業務可換來估值釋放外,其業務發展迎來黃金期亦能釋放資產價值。隨著5G商用牌照的提前發放,智能手機市場將迎來換機潮,為通達集團「玻璃質感」背殼帶來規模增量的機遇。

5G的時代來臨,市場均傳出重點廠商將於明年上半年推出售價2000元人民幣以内的5G手機。這意味著後續推出的5G手機價格將會下調至較低位置,這也為中低端市場手機帶來規模化的增量。

幾年前市場預計國内大部分手機將使用於2.5D玻璃或者是3D玻璃外殼,但自從通達集團於2018年推出玻璃質感(Glastic)外殼後,很多中檔手機都陸續推出Glastic外殼手機。與其他同業不同的是,通達集團不僅有2.5D/3D玻璃貼膜技術,更有3D Glastic及一體成型玻璃質感外殼(Unibody)。當前的通達集團3D Glastic,一體成型玻璃質感外殼技術可以說是國内首屈一指的,加上目前提供一站式配套金屬中框、以及玻璃背蓋,已全面涵蓋市場上大部分的主流產品。集團具備高端薄膜加工技術,配合成熟的模内鑲件注塑(IML)技術,使其能透過玻璃質感背蓋、應用高端薄膜加工技術以及觀感及功能與玻璃相似的產品,把握中價位市場的業務機遇。

市場早前有傳言指排名前五的幾大品牌里面,三星2019年規劃的機型中,有近1億台為仿3D玻璃機身的中、低端手機,OPPO、VIVO加起來也有至少4000萬部的仿3D玻璃機身的中、低端手機,僅這三個品牌加起來就有將近1.4億台手機配套訂單需求,而目前能夠穩定供貨給這三個品牌的廠商中,通達集團佔有最大的份額。5G對手機天線設計要求越來越高,現今環顧各材料外殼,金屬外殼的手機會有屏蔽問題,市場需用非金屬配件代替,但陶瓷類外殼因成本高及不良率高等因素,想實現大規模增量並不實際。而「玻璃質感」背殼因性能及成本優勢,將是不錯的選擇,可以預計「玻璃質感」外殼市場將迎來規模化發展,具備此技術的通達集團將享有5G時代帶來增量的發展紅利。

因技術優勢,獲得蘋果公司垂青

上文我們提到了5G時代的到來,可為通達集團明年乃至未來帶來發展機遇。那麽,今年下半年通達集團業績看點是什麽呢?

在智能手機行業,蘋果對供應商質量要求是非常的苛刻,甚至小到一顆螺絲都要求做到極致。可想而知,要成為蘋果供應商自身技術實力及產品質量要過硬才能行。於2018年,通達集團以優秀的技術實力獲得蘋果公司的垂青,入選前200大供應商名單,主要負責提供橡膠壓模、液態矽膠部件及緊密注塑件三防(防水/防塵/防震)及精密零部件等。

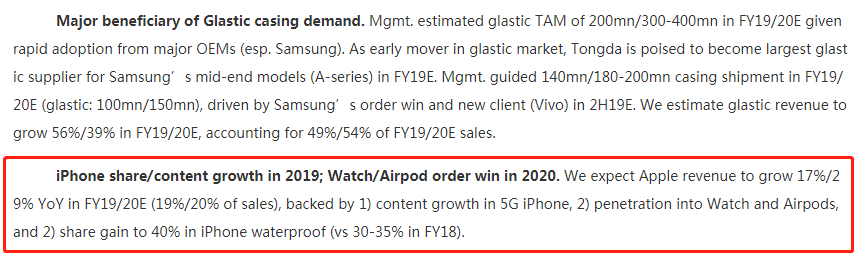

據招銀國際最新研究報告《糟糕時候已經過去,重新迎來增長》中顯示(如下圖所示),預期通達集團來自蘋果的收入在FY19 / 20E(銷售額的19%/ 20%)(同比增長17%/ 29%),主要渠道因素是5G iPhone的内容增長,對Watch和Airpods持續滲透及iPhone防水功能所帶來的增長。

此外,我們可以透過最新iPhone 銷售情況,反映出通達集團將可借助iPhone手機的熱賣帶來可觀的零部件訂單,保障公司今年經營業績的穩定增長。據路透社報導,線上購物網站京東聲稱,與2018年相比,新款iPhone 11的預訂量增長480%,可見市場對iPhone 11反響熱烈。另外,多個分析員均調高蘋果iPhone今年銷售量,把 iPhone出貨量上調到7000至7500萬部,並預計iPhone供應鏈在第4季度將有穩定增長。

除了蘋果公司外,通達集團的客戶已包括全球其餘五大手機品牌廠商,包括三星,小米、華為、OPPO、VIVO,客戶結構更為多元化,隨著各大手機產商新機型的推出,公司訂單將更為飽滿,業績穩增長也將更有保障。

尾語:

從通達集團目前股價來看,公司資產價值明顯被低估,但這種低估狀態在不久的將迎來釋放,而釋放價值的方式除了分拆業務上市外,公司自身業務發展也迎來了黃金期(5G時代來臨)。因此,借用招銀國際的原話「糟糕時候已經過去,重新迎來增長!」。