2014年中國南車與中國北車的合併宣佈了全球最大高鐵技術供應商與全球最大軌道運輸設備製造商的誕生——中國中車(01766-HK)(601766-CN)。這家對内承擔著中國高鐵與城市軌道建設重任,對外是標志「中國製造」向「中國創造」轉型的先鋒品牌,併且在「一帶一路」國家中發揮著重大作用。

可以說,中國中車代表著中國新興產業的創新、可靠、高效的形象。可是該公司股價近年卻表現低迷。本文從中國中車H股最新公佈的半年報中先撕開一條口子,看看中國中車究竟要開向何方?

淨利潤增速超過收入增速

根據中國中車披露的半年報顯示,期内該公司營業收入為961.47億元(單位:人民幣 下同),同比增長11.42%;歸母淨利潤為47.81億元,同比增長16.19%。可以看到,以中國中車巨無霸的體量來說,這樣的表現併不算差。同時,歸母淨利潤增速也超過營業收入增速,併且這還是在毛利率由去年同期的23.26%減至期内的22.47%這樣前提條件下完成的。

在營業收入同比增長11.42%的同時,中國中車的營業成本同比增長了12.57%至745.44億元,公司方面稱這是由於產品結構的調整所致。

儘管如此,得益於期内公司成功將管理費用由2018年上半年的60.22億元(已重述)降至2019年上半年的59.91億元,同比降幅0.51%,管理費用率同比降低75個基點至6.23%。同時,財務費用同比大降59.23%至3.13億元,財務費用率降低了56個基點至0.33%。這些是期内中國中車歸母淨利潤提升的關鍵因素。

細看財務費用下降的原因是期内利息支出同比下降41.77%,至4.95億元,以及匯兌損益減少了96.61%,至920.4萬元。

此外,期内公司的研發費用為43.88億元,同比增速8.95%,增速低於收入增速,研發費用率同比降低了11個基點至4.56%。

因此,若將利息支出及匯兌損益這些受眾多外圍因素幹擾的變動排除在外,可以看出中國中車已有意縮減期間費用,管理成本是其縮減的重點。研發費用率雖然有輕微下降,但整體依然維持在4.56%的不錯水平,可以看到公司對研發的持續重視。當然,需要注意到的是這僅是中期報數據。

收入結構:以國内為主,城軌業務增長快速

從中期報披露數據來看,中國大陸營業收入為869.66億元,同比增長11.28%;除大陸地區外的其它國家或地區的收入為91.81億元,同比增速為12.79%。但從佔比上來看,中國大陸收入佔比高達90.45%,其他國家或地區的累計收入佔比仍不足10%。在目前兩者增速接近的情況下,未來國内市場依然是中國中車最主要的收入來源的結構將很難改變。

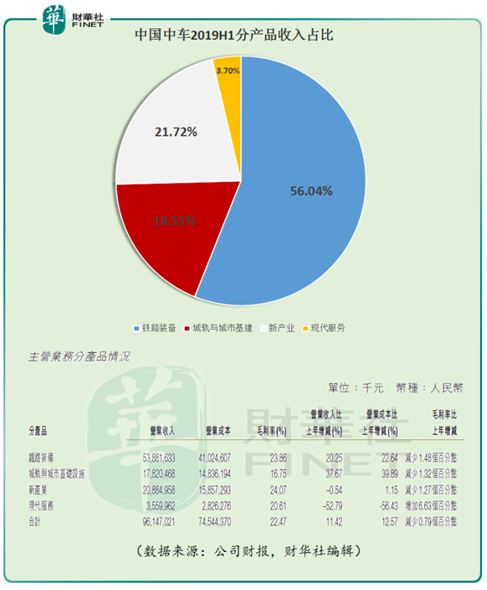

分產品來看,中國中車分了四大業務板塊。其中鐵路裝備業務收入佔比高達56.04%,收入同比增長20.25%;城規與城市基礎建設業務收入佔比為18.53%,收入同比增速錄得各項各業務中最高,為37.67%;新產業業務收入佔比為21.72%,收入同比下降0.54%,基本與去年同期持平;現代服務業務收入佔比為3.70%,收入同比大幅下降52.79%。

分產品來講,中國中車表現最為亮眼的產品為鐵路裝備和城軌及城市基礎設施業務。

在鐵路裝備業務中,分為機車、客車、動車組以及火車四大類。它們的收入以及同比變動如下圖所示:

其中動車組業務收入在高基數和較高的增速下,表現搶眼。而客車業務的超高成長率主要是因為新產品動力集中式動車組開始收入計算所致。

在城軌與城市基礎設施業務總收入為178.20億元,其中城市軌道車輛收入就佔到了163.94億元。

根據《「十三五」現代綜合交通運輸體係發展規劃》指出,在推進新型城鎮化、城市群建設的進程中,城市軌道交通發展迅速,至2020年,城市軌道交通運營里程將達到6000公里,這較2015年增長近一倍。大力的政策支持是中國中車城市軌道交通業務收入期内獲得37.67%同比高增速的重要支撐。

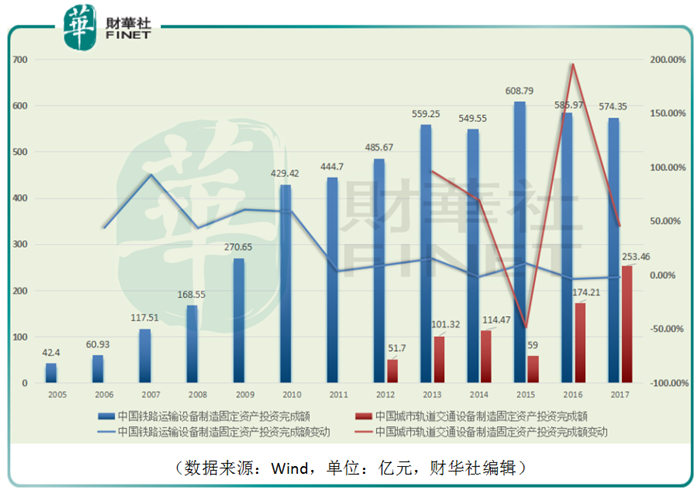

我們來看一下國内城軌發展的速度以及與鐵路運輸設備發展速度的對比,財華社選取統計局公佈數據製圖如下:

圖示:中國鐵路運輸設備製造固定資產投資完成額與中國城市軌道交通設備製造固定資產投資完成額變動

從圖中看到,中國鐵路運輸設備製造固定資產投資完成額在經歷了早年的高速連續增長之後,近年投資完成額增長幾近停滞,甚至偶爾有輕微負增長態勢。反觀中國城市軌道交通設備製造固定資產投資完成額卻在2012年之後總體實現了快速增長,除了在2015年有一次負增長,其餘年份增速均超過了中國鐵路運輸設備製造固定資產投資完成額增速。

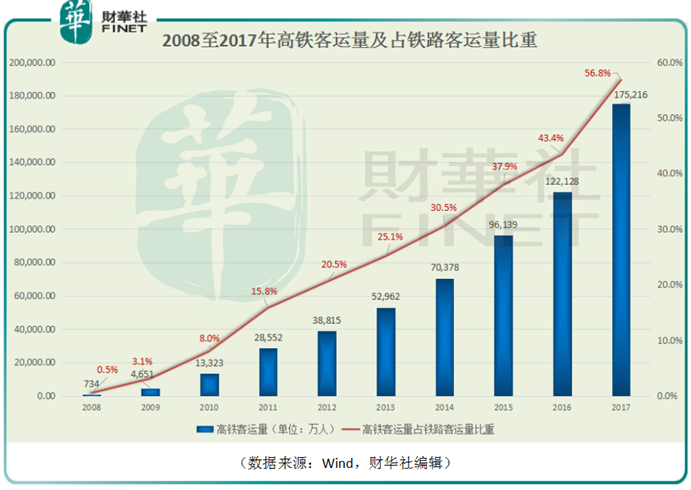

再從國内高鐵的客運量來開,財華社選取了2008至2017年的十年數據,高鐵年客運量由2008年的僅僅734萬人,攀升至2017年的17.52億人,年化復合增長率高達83.74%。高鐵客運量佔鐵路客運量的比重也由2008年的0.5%,攀升至2017年的56.8%。

在這組反映高鐵乘客數量的數據中我們併沒有看到增長放緩。可以這樣說,雖然鐵路運輸設備固定資產投資增長是停滞了,但是乘坐高鐵的人數仍在快速增長,人們選擇高鐵出遠門的比例在提高。這配合上高鐵票價上漲,將有利於改善高鐵運營的盈利狀況,對中上遊的製造商中國中車來說,也將構成間接利好。

但是,也需要注意到的是截止2017年高鐵客運量佔鐵路客運量的比重已經提升至56.8%,隨著佔比的進一步提高,未來的提升空間將縮窄,高鐵客運量增速下滑將是難以避免的。

我國的高鐵交通裝備的也將由重增量發展,過度至增量和存量發展併舉的局面。

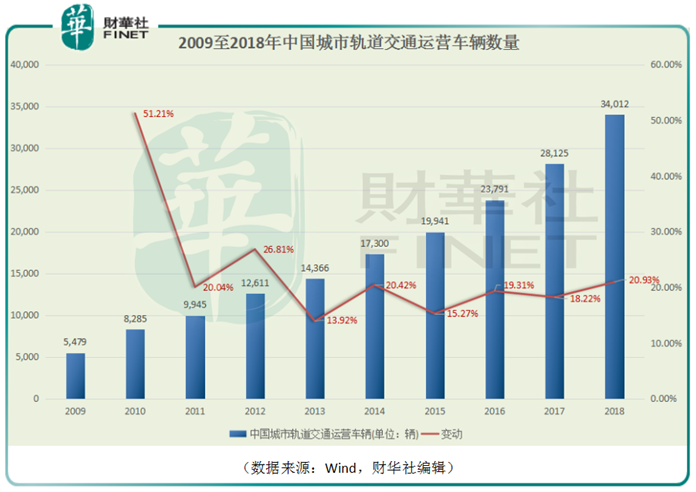

同樣被激活的也包括了城軌的「後市場」需求。截止2018年,我國城軌交通運營車輛已達到34012輛,增速近年維持在20%左右。雖然城軌近年發展迅速,都是隨著已運營城軌車輛數量的快速增長,存量運營的重要性也將逐漸顯現。可以預料的,未來中國中車的「後市場」服務收入的佔比將逐漸提升,這在該公司在2019年中報中也有提及。

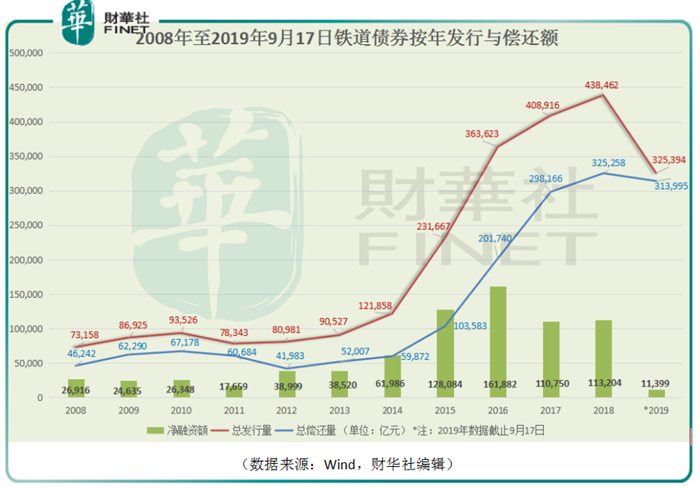

破天荒,鐵道部債券淨融資額驟降

鐵道債券(2013年3月原鐵道部拆分,此前由原鐵道部發行,此後由中國鐵路總公司發行)是衡量我國鐵路投資與發展力度的重要參考數據。財華社統計了2008年至今(2019年9月17日 下文皆按此日期計)鐵道部債券的發行與償還情況,如下圖:

可以看到2019年是一個很特殊的年份,在今年年初至今,鐵道債券的總發行量與總償還量幾乎相同了!這是十年來難得一見的情況,受此帶動今年至今的鐵道債券淨融資額僅為11399億元。

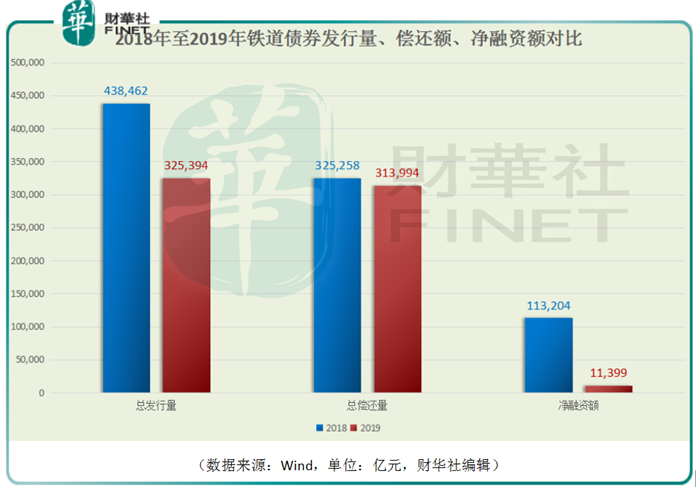

為了排除季節性影響,將2019年至今的數據與2018年同期(1月1日至9月17日)數據做對比:

從圖中看出,對比2018年同期,今年至今的總償還額基本持平,但是總發行量驟減25.79%,這致使今年的淨融資額僅約為去年同期的十分之一。

2017年,多部委聯合發佈《關於促進市域(郊)鐵路發展的指導意見》,該意見指鼓勵地方政府融資建設城際鐵路和支線鐵路,併且鼓勵社會資本參與軌道交通的建設與運營。可以到看在2017年鐵道債券的總發行量增速已經放緩,併且2017、2018年的淨融資額也終止了連年增長的勢頭,相對前幾年出現了較大回落。這或許有地方政府和社會融資接棒的因素。

但是,鐵道部債券總發行量下降的速度如此之快,這或許會影響到未來相關領域的鐵路投資情況,從而降低中國中車的未來營運資金來源,令其業務增長承壓。

中國中車:是一輛開往冬天/春天的列車?

2019年5月,在第七屆「港股100強」評選中,中國中車獲得了「綜合實力100強」第38名的佳績,相較於前年再次前進5個排名位置。「港股百強」作為市面上歷史最久的聚焦港股市場的綜合性榜單,七年來以公平、公正、公信的理念成為了港股價值投資的必備參考。中國中車登榜併且排名靠前證明了其自身優秀價值投資標的屬性。而在行業趨向飽和,國外市場風雲擾動的大環境下,中國中車正通過内在業務結構調整,以及擴大存量後市場運營中尋找業績的新突破點。