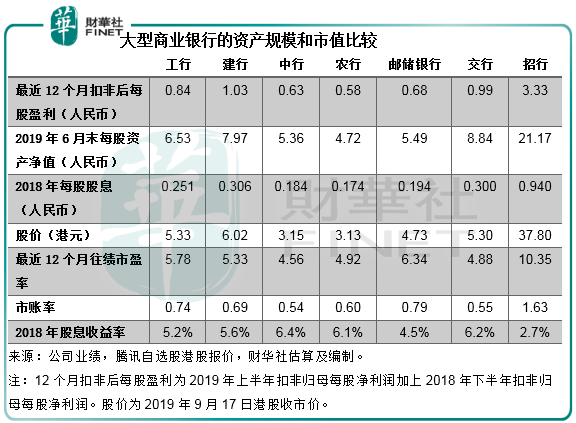

按2019年9月17日的港股收市價計算,招商銀行(03968-HK,600036-CN)的市值輕松超越國有四大商業銀行中的中國銀行,也遠超郵儲銀行(01658-HK)和老大哥交通銀行(03328-HK)。從市盈率、市賬率估值來看,市場對招商銀行都厚愛有加,所給予的估值遠超國有四大行、郵儲銀行和交通銀行(見下圖估值圖),為什麽?憑什麽?

財華社先從解構2019年上半年業績開始,帶大家看看招商銀行的優越性到底在哪。

2019年上半年業績概要

2019年上半年(按中國會計準則編制,下同),招商銀行錄得營業收入1383.01億元人民幣(下同),同比增長9.64%,業務及管理類費用同比增長12.69%,不過信用減值損失的增幅低於收入增幅,因此該銀行上半年歸屬於母公司股東的淨利潤同比增長13.08%,至506.12億元;扣非後歸屬於母公司淨利潤同比增長12.54%,至501.74億元。

利息淨收入同比增13.50%

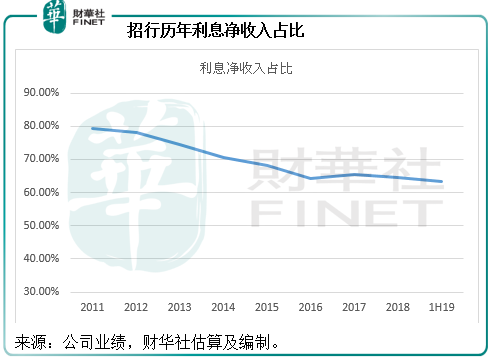

招行2019年上半年的營業收入中,利息淨收入同比增長13.50%,至874.07億元,佔營業收入的63.20%;非利息收入同比增長3.58%,至508.94億元,佔其餘的36.80%。

見下圖,招行的歷年利息淨收入佔比持續向下傾斜,反映招行也在竭力擴大非利息收入的貢獻,多元化收入來源以分散風險。

上市商業銀行的非利息收入中,淨手續費及佣金收入一直是最主要的類别,2019年上半年,招行的淨手續費及佣金收入同比增長4.01%,至389.71億元,佔非利息收入的76.57%,佔營業收入的28.18%。

淨息差冠絕同行,為什麽?

商業銀行的運營邏輯實際上是通過吸儲、發行債券、向央行和銀行同業拆借低成本資金,向客戶貸款、進行投資、借給銀行同業或者其他金融機構等等,賺取較高的收益。衡量這一業務的標準包括淨利息差,也就是用期内總生息資產(平均值)的平均收益率(收益)減去總計息負債(平均值)的平均付息率(成本)。用這一比率可以大致得出一家銀行的成本與收益差價。資產規模與負債規模相同的兩家商業銀行,淨利息差的差異決定了其淨利息收入的表現。

2019年上半年,招商銀行的淨利息差同比增加16個基點,至2.58%,其中總生息資產的平均收益率提升了15個基點,而總計息負債的付息率下降了1個基點。

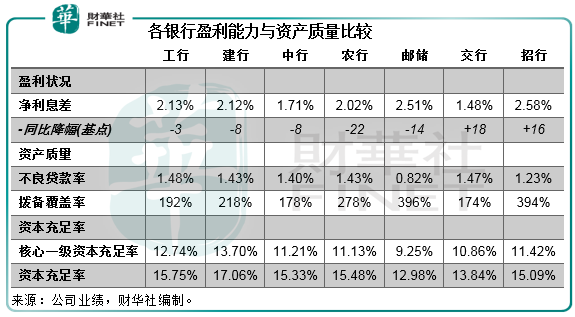

招商銀行2019年上半年的淨利息差高於國有四大銀行、郵儲銀行和交通銀行,見下表,為什麽招商銀行享有這樣的淨利息差優勢?

首先從負債端說起,存款是商業銀行最為重要的資金來源,上半年存款佔招行總計息負債的73.62%(按平均餘額,下同),而活期存款更是商業銀行最為依賴的低成本資金。2019年上半年,招行的活期存款佔總存款的比重高達58.92%,相比之下,同為股份制商業銀行的交通銀行活期存款佔比只有41.89%,而四大國有銀行中業務能力最強的建行,活期存款佔存款的比重為52.04%。能夠獲得較高之活期存款應該是招行致勝的第一步。2019年上半年,交行的存款付息率為2.38%,同比增加了12個基點;建行的存款付息率為1.55%,同比增加了21個基點;而招行的存款付息率為1.53%,同比增加了10個基點。

接下來看看資產端。向客戶貸款及墊款是商業銀行最主要的經營業務,也是其獲利的主要渠道。2019年上半年,客戶貸款及墊款佔招行總生息資產規模的63.56%。在貸款之中,零售貸款的收益率通常都比公司貸款和票據貼現高,以招行為例,其2019年上半年零售貸款收益率高達6.28%,較上年同期增加了35個基點;而期内公司貸款和票據貼現的平均收益率分别為4.40%和3.49%。

值得注意的是,作為「零售之王」,招行絕非浪得虛名,其零售貸款佔客戶貸款及墊款的比重(按平均值計算,下同)高達51.27%,相比較而言,同期建行、工行、中行和農行的比重分别為42.18%、37.11%、37.82%和39.18%,交行的比重為32.24%。這也是其總生息資產收益率較高的原因,該行於2019年上半年的生息資產平均收益率為4.47%,而建行、工行、中行、農行和交行的總生息資產平均收益率分别為3.88%、3.89%、3.69%、3.83%和4.09%。

零售業務的效率優勢讓招行擁有更理想的貸款結構,也享有更高之收益率,這是其第二個致勝之道。連同較同行為低的付息成本,其淨利息差更具優勢。正因如此,零售業務是商業銀行試圖攻破的一個市場。財華社認為,招行在這個市場的領先地位,是其估值被看高一線的其中一個原因。

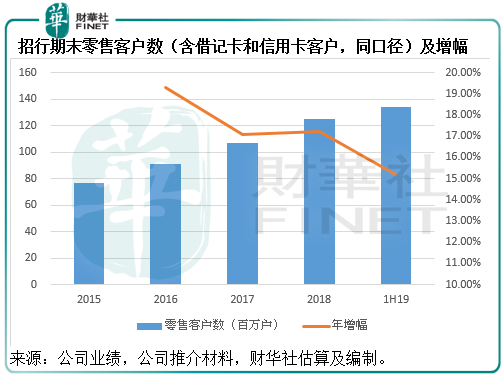

不過值得注意的是,去年的共債風險迫使各主要商業銀行嚴控零售業務風險。招行基於風險形勢,也開始採取措施控制信用卡增長。截至2019年6月30日止,招行的零售客戶數為1.34億戶(含借記卡和信用卡客戶,同上),較上年末增長7.12%,同比增長15.19%。相比較而言,招行2018年末的零售客戶數為1.25億戶,同比增長17.61%。

從下圖可以看到,2019年6月末的零售客戶數增長有所放緩。

展望未來,招行表示其迎擊零售業務競爭的辦法是不斷增強財富管理、私人銀行、信用卡、零售信貸、消費金融等業務領域的核心競爭力,推行「金融科技銀行」戰略,以大數據為驅動,提升客戶體驗,強化零售金融差異化競爭優勢。

資產質量改善

但是仍需注意,一方面信用卡用戶持續增長,另一方面共債風險等外部因素令其信用卡貸款不良率較上年末上升了0.19個百分點,至1.30%。

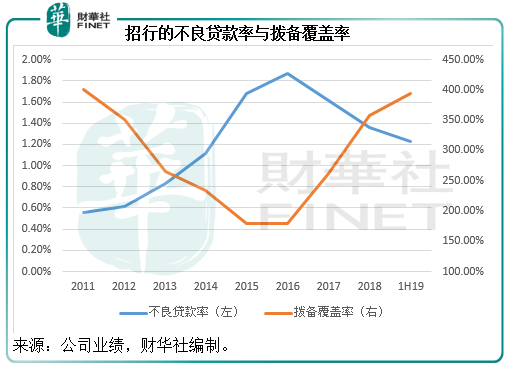

不過總體來看,招行的資產質素有所改善,見下圖。

截至2019年6月末,招行的不良貸款總額較年初減少了3.84億元,至532.21億元,不良貸款率較年初下降了0.13個百分點,至1.23%;不良貸款撥備覆蓋率較年初提高了35.94個百分點,至394.12%。上圖顯示,招行的不良貸款率於2016年見頂之後持續下降,而撥備覆蓋率則從2016年起持續攀升,這都反映該行的資產質量不斷提升。

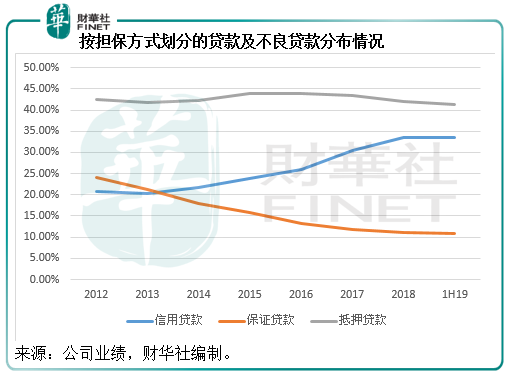

近年,面對多項金融風險,保證貸款的信用風險持續提高,所以這些年商業銀行都試圖提升信用質量較佳之信用貸款比重。見下圖,招行的信用貸款佔比自2017年起明顯上升,而近年信用風險較高的保證貸款比重持續下降。這可能是其不良貸款率有所下降的一個原因。

截至2019年6月末,招行的核心一級資本充足率為11.42%,略低於年初的11.78%,不過高於銀保監會披露的商業銀行(不含外國銀行分行)核心一級資本充足率10.71%;招行的資本充足率為15.09%,低於年初的15.68%,但高於銀保監會披露的商業銀行數據14.12%。從總體來看,儘管招行的資本充足率指標低於年初水平,但均高於同行平均水平。

從以上的表格可以比較得到,招行的不良貸款率僅高於郵儲銀行,但低於國有四大銀行和交通銀行。之所以低於郵儲銀行,主要因為郵儲銀行的經營方式較為審慎,相比之下,其貸款業務的佔比偏低,而投資佔生息資產的比重較高,反映該行對於貸款業務偏保守,因為貸款業務量比重相對較低,不良貸款率自然偏低。反觀招行,貸款業務量比重符合同行平均水平,但不良貸款率較低,或更能反映其資產質量的優越性。與此同時,招行的撥備覆蓋率也為最高,這些都顯示出招行的資產質量較同行為高(至少從賬面上來看是如此),這可能是其估值較同行高的另一個原因。

總結

招行2006年9月在香港聯交所主板上市,招股價為8.55港元。上市13年,不考慮紅股、股息再投資收益、市場利率與通脹的變化等等因素,單從賬面價值來看,招行上市至今(2019年9月17日收市價37.80港元)的賬面收益或為36.435港元(其中累計股息為6.55元人民幣),財華社估算的回報率高達4.26倍,年復合增長率或為13.62%,高於國有四大行、郵儲銀行和交通銀行的年復合增長率(經財華社估算介於2.89%至10.49%之間),這應該是招行估值獲看高一線的一個原因。

零售業務優勢、跑赢同行的淨利息差和經營效率,加上優於同行的資產質量,以及更佳之投資回報,是招商銀行的優越之處。

2018年的「港股100強」評選中,招商銀行穩守11位,在新的一年,招商銀行又將有哪些可圈可點的經營效益?我們將繼續密切跟蹤。