穿越過繁花似錦與荊棘密佈交織的2024年時光長廊,2025年悄然掀開了它神秘而嶄新的篇章。

這一年,將是諸多發達經濟體政壇風雲變幻莫測的轉折之年,經濟的航船、貿易的風帆、貨幣的流向,皆在這一時刻迎來了關鍵的轉折與過渡。然而,新年的首個交易日,全球資產表現卻不一,跌宕起伏,這使得投資者對於全年的投資展望更加不確定。

亞洲區股市

2025年第一個交易日,率先開盤的亞洲股市,主要市場表現不一。

印度股市於2024年1月2日大漲1.83%,主要受重磅金融股和汽車股帶動,但現跌0.66%。

日股休市。

韓國股市則走出了頗為魔幻行情。

最近麻煩多多的韓國,股市卻並沒有其潛在風險那麽嚴峻,韓國KOSDAQ於1月2日上漲1.24%,3日繼續走高,大漲4.03%。

據指主因有關當局雖然存在風險,仍力促穩定金融市場,並催促金融機構實施穩定市場措施,迅速果斷地遏制市場波動加劇。其中SK海力士大漲6.25%,三星電子漲1.87%,LG化學大漲4.54%。

有傳高通和英偉達或基於產能和成本考慮,擬將部分2納米工藝訂單從台積電(TSM.US)轉到三星,早前由於訂單擠壓,台積電已開始漲價,台積電今年首個交易日漲2.07%,盤後仍微漲0.24%。

A股和港股則延續弱勢,上證指數於1月2日跌2.66%,3日再跌1.57%,新年開始兩個交易日已累跌超4%;深證成指於1月2日跌3.14%,3日再跌1.89%,兩日累跌5%。

恒生指數於1月2日收跌2.18%,但3日高開,截至發稿,現微漲0.31%;恒生科技指數於2日跌2.47%,3日有所回升,現漲0.45%,其中阿里巴巴(09988.HK)漲1.35%,騰訊(00700.HK)跌0.77%,港交所(00388.HK)跌0.42%,美團(03690.HK)漲1.39%,小米(01810.HK)則一度創下新高,現漲4.85%,或主要得益於發改委擴圍實施「兩新」政策。

美股跌,歐股漲

2025年第1個交易日,英國富時100指數漲1.1%,創下接近三周高位,跑赢其歐洲鄰國的表現。

儘管英國2024年12月份的制造業採購經理指數遭向下修正至47.0點的11個月最低值,但得益於油價和貴金屬價格上漲,其貴金屬礦業股嘉能可,能源股英國石油和殼牌,均有不錯的表現,抵消了巴克萊、匯豐控股、渣打等金融股的弱勢。

法國CAC指數收市微漲0.18%。

法國股市面對多重不確定性,其一,馬克龍正促請議會提前在6月大選增加了政經的不穩定性;其二,國内對美國關稅政策的憂慮;其三,法國的制造業採購經理指數自2020年5月以來持續收縮,到最近仍未見好轉。

不過,面對波音(BE.US)近日的接連事故,空客(AIR)在今年第一個交易日大漲3.73%,儘管其2024年飛機交付量較市場預期低,但是展望或較為樂觀,此外能源價格上漲也帶動了油氣股道達爾大漲2.15%,LVMH集團則上漲0.97%。

德國DAX指數上漲0.55%。其中,能源股、公用股、金融股和工業股表現向好,抵消了大眾汽車、梅賽德斯-奔馳、寶馬集團、保時捷等汽車股下跌的負面影響。

個股方面,德國電信漲0.97%,思愛普漲0.95%,拜耳漲0.38%,西門子漲0.30%,德意志銀行漲1.01%,而大眾汽車則下滑3.20%,梅賽德斯-奔馳挫1.71%,寶馬集團跌1.11%。

美股三大指數在2025年首個交易日全線下跌。

道瓊斯工業平均指數(DJI.US)下跌0.36%,納斯達克指數(IXIC.US)跌0.16%,標普500指數跌0.22%。大盤早段向好,但其後受大型科技股拖累顯著回落,其中特斯拉(TSLA.US)表現最差,大跌6.08%,為連續第五個交易日下跌。

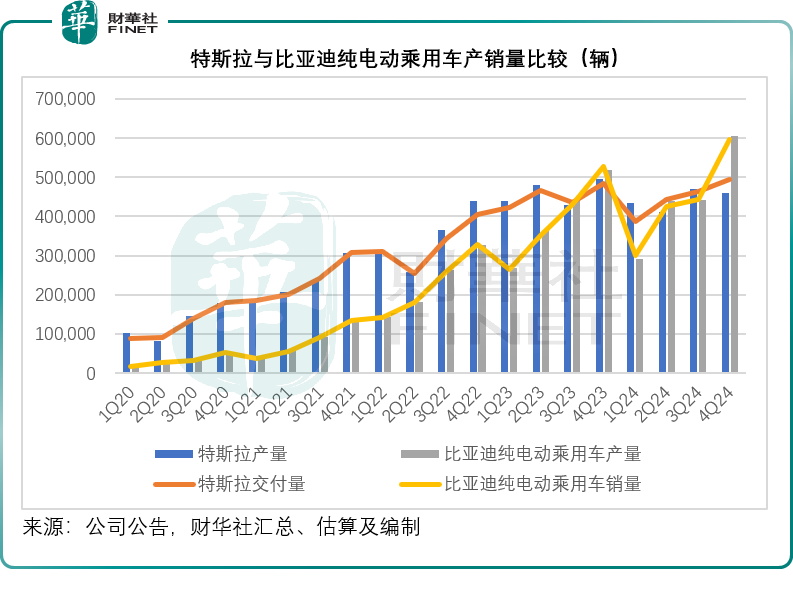

特斯拉公佈2024年第4季產量和交付量,季度產量按年下降7.18%,至45.94萬輛,而交付量則按年微增2.28%,至49.56萬輛。不論產量還是交付量,均低於比亞迪(01211.HK)的純電動乘用車相應數據。

財華社按照比亞迪(002594.SZ)提供的數據估算,該公司2024年第4季度純電動乘用車產量按年增長16.60%,至60.51萬輛;季度銷量則按年增長13.11%,至59.54萬輛。見下圖,這是比亞迪繼2023年第4季之後第二次在純電動乘用車產銷量上超越特斯拉,而這次的超越比去年同期的幅度要大得多。

從全年數據來看,特斯拉的產量按年下降3.93%,至177.34萬輛;交付量按年下降1.07%,至178.92萬輛,低於市場預期的180萬輛,更遠低於馬斯克自己定下的目標200萬輛。

相比之下,比亞迪的全年純電動乘用車產量按年增長11.85%,至177.80萬輛;銷量按年增長12.08%,至176.50萬輛;如果加上混動汽車,比亞迪的新能源乘用車全年產量按年增長41.12%,至428.11萬輛;銷量按年增長41.07%,至425.04萬輛。

從這些數據的比較可以看出,比亞迪的純電動汽車產銷量仍保持雙位數增長,但混動汽車的產銷量則顯示出更為強勁的增長,驗證了目前汽車市場上混動汽車更受歡迎的趨勢。

2024年,比亞迪的新能源汽車海外總銷量或達到41.72萬輛,按年增長71.86%,佔其新能源車總銷量的比重或從2023年的8.03%上升至9.77%。特斯拉不僅在中國市場,在海外市場所面對的來自比亞迪的競爭也在加劇。

特斯拉的無人駕駛出租車與經濟型汽車的推出仍有一段時間,估計在短期内面對來自傳統汽車品牌、新能源汽車品牌、混動汽車的競爭將會加劇,特斯拉強勢的股價拉升在短期内或難持續。

除了特斯拉外,蘋果(AAPL.US)於新年第一個交易日的股價也受壓,跌2.62%,主因是其在重要市場中國的iPhone新款產品降價,或觸發了市場對於其在中國市場面對華為競爭的擔憂。

此外,微軟(MSFT.US)微跌0.69%。

這「三姐妹」的股價下挫抵消了其他幾大科技股的漲幅,英偉達(NVDA.US)在新年第一個交易日漲2.99%,谷歌(GOOG.US)漲1.00%,亞馬遜(AMZN.US)漲0.38%,Meta(META.US)漲2.35%,博通(AVGO.US)微漲0.06%。

另一方面,「股神」巴菲特的投資旗艦伯克希爾(BRK.B.US)於2025年首個交易日微跌,B類股跌0.48%,A類股跌0.80%。

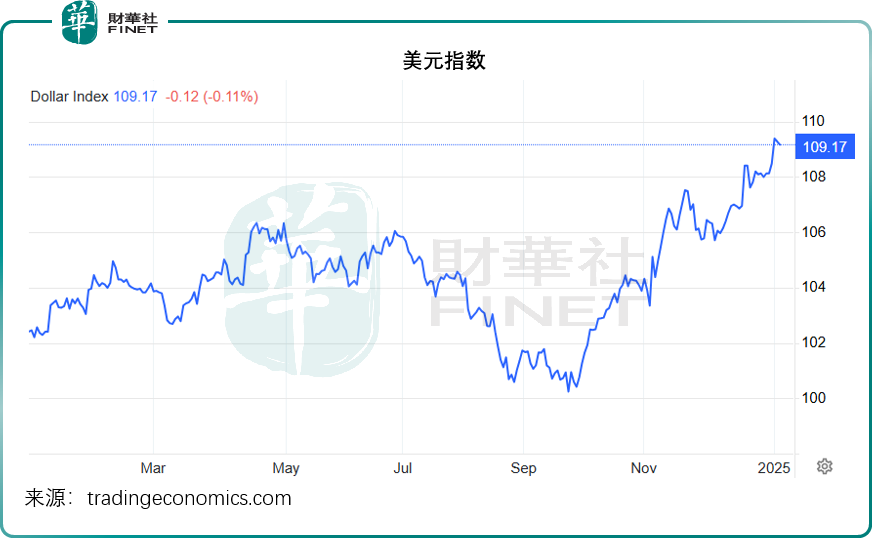

美元保持強勢

在其他貨幣呈弱的背景下,美元繼續走強,美國經濟數據表現強勁,最近的失業數據下降進一步增強了就業市場的信心。加上美聯儲可能於2025年縮減降息規模,以及特朗普上台的經濟措施或推動美國經濟表現,均有利於美元走強,資金流入美元資產,這也是美股持續跑赢的主要原因。

當前美元指數依然保持在109以上水平,估計在短期内,美股仍有理想表現。

金油走高

儘管美元強勢,仍無礙以美元計價的黃金和原油價格走勢,或反映市場對其信心恢復。

WTI原油期貨價格曾一度上漲至73.4美元的兩個月高位,現仍保持在73美元以上水平;佈倫特原油期貨亦一度飙升至76.1美元,現仍徘徊於75.96美元,見下圖。

推動油價的主要因素或包括:領導人在新年賀詞中提到的振興經濟,或讓市場對中國這一全球最大石油進口國的經濟前景感到樂觀。

此外,美國原油庫存持續下降也提供了支持。

不過,左右2025年油價表現的不確定因素依然存在:在供應面有OPEC+何時恢復增產,以及地緣風險是否會影響到原油供應量;在需求面則有全球經濟的增長狀況,以及特朗普的貿易措施,同時他的一些政策也可能會影響到全球石油供應。

黃金價格從2024年12月31日的階段低位反彈,現企穩於2,650美元水平,見下圖。

多國央行繼續增持黃金儲備,地緣局勢緊張所引發的避險需求,以及美聯儲於2025年的降息幅度或低於預期,都有利於金價表現。

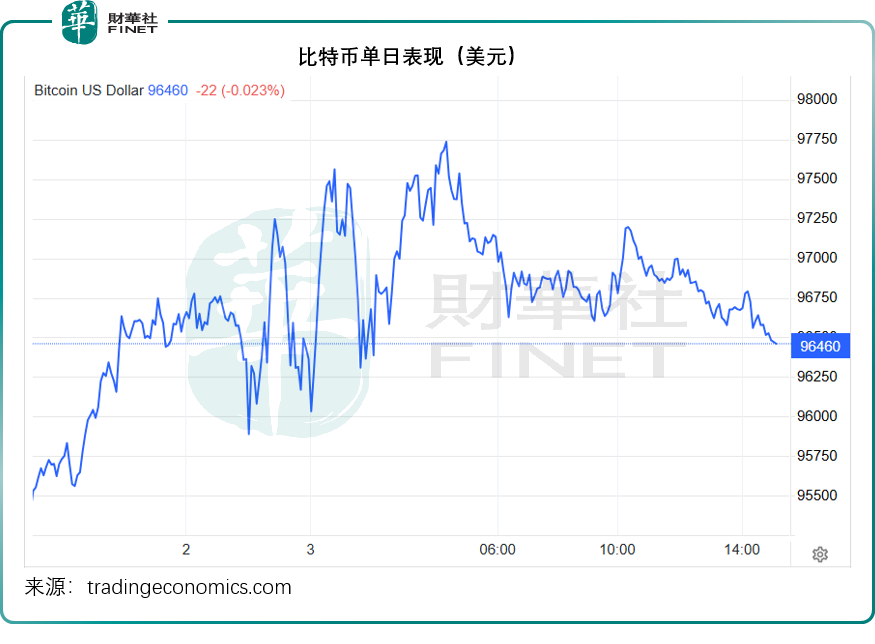

被鮑威爾視為黃金競爭對手的比特幣,於新年第一天延續波動行情,當前仍保持在96,000美元,在過去四周或累跌2.28%,但在過去12個月則上漲117.18%。

值得留意的是,貝萊德的比特幣ETF於1月2日錄得一年以來的最大單日淨流出。

貝萊德在納斯達克交易所上市的最大比特幣基金IBIT目前的資產淨值為530億美元,但根據SoSoValue的數據,其於1月2日錄得淨流出達3.32億美元,遠超12月末時的單日淨流出紀錄1.88億美元。

據該平台的數據,IBIT自去年12月20日以來已持續出現資金淨流出,金額介於上千萬美元至數億美元不等,或顯示出市場對於該基金的策略,甚至行業缺乏信心。

主要資產為比特幣的微策投資(MSTR.US)於2025年第一個交易日漲3.59%,盤後續漲0.93%。

總結

2025年第一個交易日仍延續2024年末的震蕩行情。

從整體來看,全球地緣風險、歐美央行降息周期的延長和加快、日本央行何時再加息、各國能源政策的延續與轉變、大國的政經及貿易政策,將左右今年各類資產的走勢。

尤其是,特朗普的上任日期正在逼近,圍繞他的逐利資金將興風作浪,可以預見各類收息資產價格在短期内將出現大幅波動。所以,黃金的價值仍然得到支持,但股市和債市的波動應會持續甚至加劇。