中國第一家全國性的國有股份制商業銀行交通銀行(03328-HK,601328-CN)始建於1908年,是中國歷史最悠久的銀行之一,也是近代中國的發鈔行之一。有别於國有四大銀行和招商局係統的招商銀行(03968-HK,600036-CN),前者主要股東為匯金,感興趣的讀者可查閱匯金的股東職責是由誰來行使,後者主要股東為招商局和中國遠洋運輸,交通銀行的第一大股東為財政部,第二大股東是跨國金融集團匯控(00005-HK)。

國有四大銀行自有其職責和限制,交通銀行作為股份制銀行,制肘相對或少一些,而且與在國際銀行業界累積豐厚經驗的老司機匯豐進行多維度、全方位合作,自然比國有四大銀行和招商銀行多了一些異國風情和老道娴熟。當然,境外業務自然不能與有四分之一的利潤貢獻來自境外的中國銀行(03988-HK)同日而語,畢竟中國銀行是外匯外貿專業出身,但相對於招商銀行的境外業務規模,交通銀行還是妥妥地佔有優勢。2019年上半年,交通銀行的境外銀行機構實現淨利潤35.60億元人民幣(下同),佔比為8.33%,而同期招商銀行境外業務稅前利潤佔比只有2%。

那麽,除了境外業務之外,交通銀行與國有四大銀行以及股份制銀行招商銀行有何區别?我們以2019年上半年業績為例,比較一下交通銀行的優劣勢在哪里?

對淨利息收入的依賴相對沒那麽大

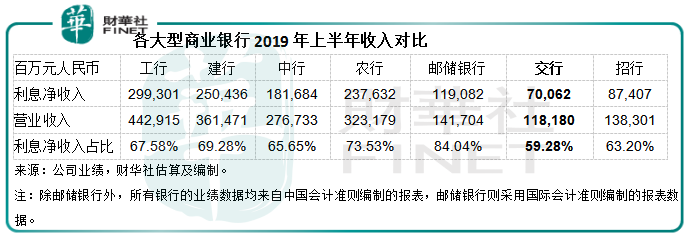

按中國會計準則編制(下同)的2019年上半年業績顯示,交通銀行的淨利息收入同比增長15.50%,至700.62億元,佔營業收入的比重由2018年上半年的59.55%,進一步下降至59.28%,從下圖可見,交通銀行的淨利息收入佔比呈向下傾斜的趨勢,這一收入佔比顯著低於國有四大銀行、郵儲銀行(01658-HK)和招商銀行。

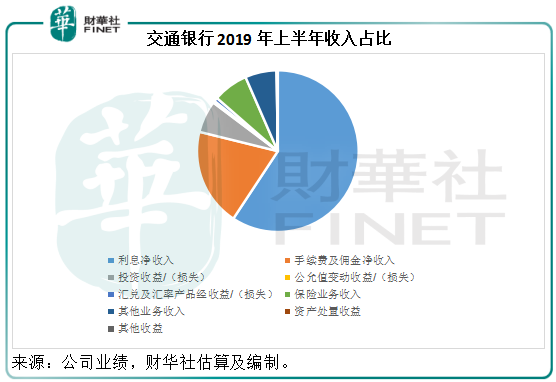

非利息收入中,交通銀行的手續費及佣金淨收入佔比也處於同行的平均值,也就是說,交通銀行除手續費及佣金淨收入之外的其他非利息收入佔比,或相對同行為高,此外,交通銀行的境外業務佔比也不小,這意味著交通銀行的收入來源更加多元化,業務集中風險相對較低。

淨利息差最低,但淨利息收入卻跑赢同行,為什麽?

儘管相對來說交通銀行的業務較為多元化,但是傳統的銀行服務仍是其最主要的收入來源,所以傳統的銀行指標仍是衡量其業績表現和估值的重要依據。

為何淨利息差低於同行?

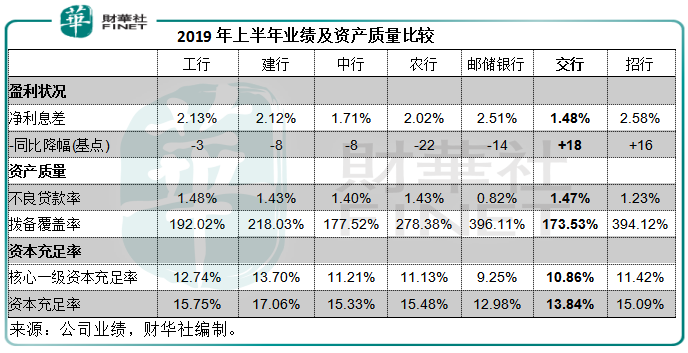

2019年上半年,交通銀行的淨利息差只有1.48%,是七家銀行(包括國有四大銀行、郵儲銀行、交通銀行和招商銀行)中的最低,為什麽?

四大國有銀行和郵儲銀行的比較優勢:不論從資產規模還是吸儲能力來看,四大國有銀行和郵儲銀行都擁有股份制銀行無法比擬的優勢,龐大的公務員團隊、國有企業員工隊伍以及各大中小型企業,從企業、機構到個人,都會硬性規定或是自行選擇在這些銀行開有企業、機構或個人賬戶,此天然優勢是股份制銀行所欠缺的,而存款是成本最低的資本來源,基於上述不言而喻的優勢,國有四大銀行的存款佔比要高於股份制銀行,同時無需提高利率來吸引存款,所以支出率保持在較低的水平,以建行(00939-HK)和農行(01288-HK)為例,期内的存款利率分别為1.55%和1.60%,存款佔總計息負債的比重分别為84.62%和85.36%(按平均值計算,下同),而交通銀行的存款利率達到2.38%,存款佔總計息負債的比例只有68.72%。

招商銀行的比較優勢:2019年上半年,招商銀行的貸款和墊款年化平均收益率高達5.31%,主要因為其作為零售霸主的優越地位,期内該銀行的零售貸款佔比達到51.79%,而交行的佔比只有32.75%。零售貸款的利息收益率通常較高,招行在零售銀行市場的如魚得水,使其利息收益率較同行為高,也因此享有較高的淨利息差。

所以比較之下,交行在吸儲方面欠缺優勢,同時也以企業業務為主,導致其淨利息差低於同行。

淨利息差同比增幅最大

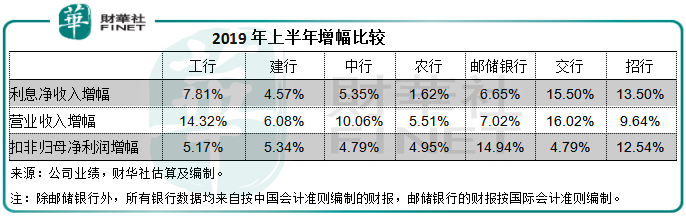

2019年上半年,交通銀行的淨利息收入同比增長了15.5%,是七家銀行中的最高,為什麽?主要因為淨利息差增幅最大。

2019年上半年,交通銀行的淨利息差相較2018年上半年提高了18個基點,至1.48%,增幅最大,其中生息資產的平均收益率提高了14個基點,至4.09%,而總計息負債的平均利息支出率同比下降了4個基點,至2.61%,也就是說收益率提高及支出率下降造就了這一增幅。

同時,總生息資產同比擴大了3.03%,至89694.51億元,加上收益率提高14個基點的正面影響,總利息收入同比增長6.64%,至1818.62億元;總計息負債規模同比增加了3.18%,至86262.49億元,但由於付息率下降了4個基點,利息支出僅同比增加1.74%,至1118億元。

用利息收入扣減利息成本,得出利息淨收入同比增加15.5%,至700.62億元,淨利息收益率提高了17個百分點,至1.58%。如果考慮到債券利息收入免稅的影響,淨利差同比提高了21個基點,至1.67%;淨利息收益率提高了19個百分點,至1.76%。

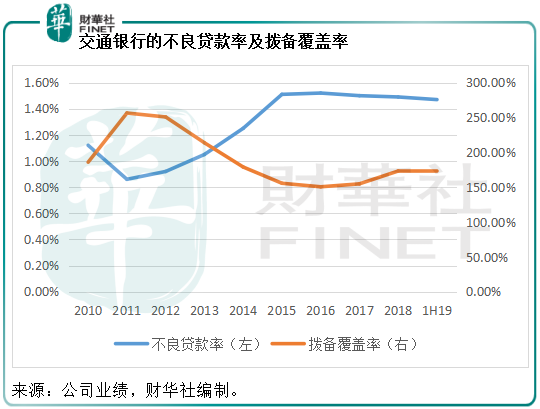

資產質量或不及同行,但維持穩定

我們前邊提到,交行的公司貸款佔比較高,從行業分部來看,其貸款的產業組合十分平均,只有製造業務和交通運輸、倉儲和郵政業兩大類的佔比在10%以上,其餘產業均不超過10%,這意味著交行的行業風險較為分散,無需擔心單一產業週期性倒退或因黑天鵝事件而遭受沉重打擊。

其貸款中,一般信用風險較低的信用貸款佔比為30.98%,信用風險較高的保證貸款高達17.04%,相較零售王者招行的保證貸款佔比只有10.97%,業務表現在四大行中處於中等水平的農行,保證貸款佔比僅為11.68%,無怪乎交行的不良貸款率達到1.47%的水平,高於招行的1.23%和農行的1.43%。見下圖,2019年上半年交行的不良貸款率和撥備覆蓋率處於穩定水平。不過根據財華社的比較,資產質量或不及同行理想。

2019年上半年,交通銀行的核心一級資本充足率為10.86%,相較銀保監會統計的2019年二季度末商業銀行核心一級資本充足率為10.71%略高;交行的資本充足率為13.84%,低於銀保監會二季度行業統計的14.12%。

總結

2019年上半年交行的業務表現大致理想,淨息差的擴大顯著提高了淨利息收入的增長,不過信用減值大幅增加以及保險和其他業務利潤率下降,導致淨利潤的增幅未能趕上收入增幅。資產質素方面,則略遜於同行,但仍維持穩定。不過,交行勝在多元化業務佈局,產業上分佈比較平均,地區市場方面,境外貢獻也有一定的佔比,所以在分散風險方面,交行或較具優勢。

2005年6月23日以2.50港元在港交所上市的交行保持每年派息的習慣,如果不計及派發紅股、發行優先股和永續債等的影響,若從IPO時起持有至今(按2019年9月13日港股收市價5.45港元計),投資者可錄得每股6.073港元的賬面收益。如果不考慮紅股,上市至今的回報率或高達2.43倍,年復合增長率或為9.2%。高於工行、中行、農行和郵儲銀行,還是相當不錯的。

在2018年「港股100強」的評選中,交通銀行保持在14位。該行將持續深化「走國際化綜合化道路,建最佳財富管理銀行」的戰略,但願在未來這家銀行能夠走得更加從容。我們將繼續密切跟蹤「港股100強」的表現,敬請期待。